Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

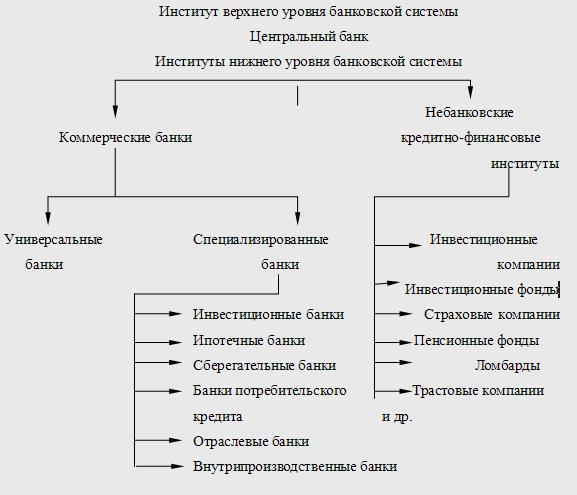

Структура банковской системы.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Банковская система -является одной из основных и неотъемлемых структур в экономике. Развитие банков шло параллельно и тесно переплеталось с товаропроизводством и товарообращением. При этом банки способствуют росту производительности общественного труда и существенно повышают общую эффективность производства благодаря проведению денежных расчетов, кредитованию хозяйства и выступлению посредниками в перераспределении капиталов.

Главной сферой национального хозяйства любого развитого государства является современная банковская система. Её практическая роль заключается в следующем: управление в государстве системой платежей и расчётов, направление сбережений населения к фирмам и производственным структурам, осуществление большей части своих коммерческих сделок через вклады, инвестиции и кредитные операции. Коммерческие банки регулируют движение денежных потоков, влияя на их общую массу, включая количество наличных денег, находящихся в обращении, скорость оборота денежных потоков и эмиссию, действуют в соответствии с денежно-кредитной политикой государства. Обеспечение постоянства уровня цен, при достижении которого рыночные отношения влияют на экономику народного хозяйства самым эффективным образом, и залог снижения темпов инфляции – это стабилизация роста денежной массы. Современная банковская система является сферой многообразных услуг: от традиционных расчётно-кассовых и депозитно-ссудных операций, определяющих основу банковского дела, до новейших форм финансовых и денежно-кредитных инструментов, которые используют банковские структуры (траст, лизинг, факторинг и пр.).

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег[1].

Банковская система – совокупность разных взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Она является ключевым звеном кредитной системы. В двухуровневой банковской системе на первом уровне находятся Банк России (ЦБ), а на втором уровне – кредитные организации, а также филиалы и представительства иностранных банков.[2] Центральный банк (ЦБ), или «банк банков», - это центр кредитной системы государства. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы. ЦБ в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом или владеет частично, ЦБ выполняет функции государственного органа. ЦБ обладает монопольным правом на выпуск в обращение (эмиссию) банкнот – основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. ЦБ осуществляет расчетно-кассовое обслуживание бюджета государства и участвует в управлении государственным долгом. По своему положению в кредитной системе ЦБ играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через отделения, либо через специальные расчетные палаты. Коммерческие банки образуют костяк кредитной системы страны. Коммерческий банк – это негосударственное кредитное учреждение, специализирующееся на приеме депозитов, краткосрочном кредитовании и расчетном обслуживании клиентов, занимающееся также посредническими операциями, осуществляющее универсальные банковские операции для предприятий всех отраслей главным образом за счет денежных капиталов и сбережений, привлеченных в виде вкладов. Коммерческие банки проводят расчетные и платежные операции, эмиссию ценных бумаг, предоставляют ссуды и гарантии и т.д. Коммерческие банки по форме собственности подразделяются на частные (индивидуальные и акционерные) и государственные. Проводимые банками операции делятся на 3 группы: · пассивные (привлечение средств), · активные (размещение средств): · комиссионно-посреднические (выполнение операций по поручению клиентов с уплатой комиссии). Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Через инвестиционные банки удовлетворяется большая часть потребностей промышленных и других предприятий в основном капитале. Сберегательные банки — разновидность кредитных учреждений, специализирующихся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. Банки потребительского кредита – тип банков, которые в основном функционируют за счет кредитов, полученных в коммерческих банках, и выдачи среднесрочных и краткосрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 457; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.54.188 (0.009 с.) |