Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Равновесная процентная ставка, идеальный банк.Содержание книги

Поиск на нашем сайте

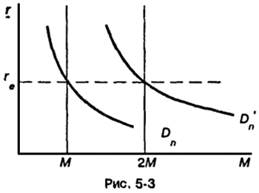

Процентная ставка, уравновешивающая рынок. Также называется Market-clearing interest rate. Равновесная процентная ставка определяет для каждого субъекта и его роль, и индивидуальный объем спроса или предложения Денежное равновесие в экономике с наличием неденежных активов существует, только когда ставка процента на денежном рынке равна норме прибыли на вложенный капитал на товарных рынках. Дополнительное поступление денег на кредитный рынок может произойти только через банковскую систему; возросшее предложение заемных средств понижает процентную ставку ниже уровня нормы прибыли; объем кредитования возрастает с ростом цен на инвестиционные блага, стимулирующим спрос на займы. В конце концов возросший спрос на заемные средства сравняется с их предложением. Тем не менее, все время, пока ставка процента остается ниже нормы прибыли, спрос на займы остается ненасыщенным. Вскоре спрос на кредит уравновесится с предложением, и ставка банковского процента опять начнет расти. Если реальная норма прибыли осталась неизменной, равновесие устанавливается только в случае возвращения ставки процента к прежнему уровню. Цены выросли, но процентная ставка осталась без изменения. Итак, в состоянии равновесия процентная ставка не зависит от количества денег в обращении. Согласно традиционной интерпретации классической теории процентная ставка устанавливается на рынке заемных средств или, по выражению Кейнса, "рынке долговых обязательств". Ставка процента на денежном рынке зависит от спроса и предложения заемного капитала, иначе говоря, от инвестиций и сбережений соответственно. Процентная ставка управляется теми же реальными факторами, что и норма прибыли, так как в состоянии равновесия эти показатели равны. Этот вывод - естественное следствие рассмотренных ранее предпосылок, согласно которым нейтральное удвоение денежной массы М влечет за собой удвоение уровня цен P. Если 2М = 2Р, тогда люди будут предлагать и запрашивать в точности удвоенную величину заемных средств, от которых зависит ставка процента. Первоначальное избыточное предложение ссуд снижает процентную ставку. Когда, наконец, цены удваиваются, реальное количество денег в экономике становится равным прежнему и, таким образом, пересечение кривых спроса и предложения определяет тот же уровень процентной ставки. При удвоении всех издержек финансирование любого инвестиционного проекта требует ровно вдвое большее количество средств. Норма дохода от инвестиций при этом не изменяется, так как с удвоением издержек удваиваются и ожидаемые денежные поступления. Когда в результате роста цен дополнительное количество денежных средств поглощается возросшим оборотом, люди увеличивают спрос на заемные средства в той же степени, в какой банки увеличивают их предложение, и равновесная ставка процента остается в конечном счете неизменной.

Такова в чистом виде логика реальной теории процента, которой придерживалась классическая школа. Кривая совокупного спроса на деньги имеет отрицательный наклон по отношению к процентной ставке, но траектория рыночного равновесия, соединяющая все точки равновесия спроса и предложения, всегда горизонтальна (см. рис. 5-3). Индивид будет предъявлять больший спрос на деньги, если процентная ставка снизится при прочих равных условиях (включая неизменность абсолютного уровня цен). Но если он держит денежный запас только для совершения определенного реального объема операций, то, после удвоения цен при данном уровне процентной ставки ему понадобится иметь вдвое больше денег. Равновесная процентная ставка - процентная ставка, уравновешивающая рынок. Также называется Market-clearing interest rate. Равновесная процентная ставка определяет для каждого субъекта и его роль, и индивидуальный объем спроса или предложения. Равновесная процентная ставка уравнивает между собой количество предлагаемых и требуемых денег. Формирование равновесной процентной ставки происходит при отсутствии статистически представительного числа сделок в сфере долгосрочного (инвестиционного) кредита. Поэтому рыночные значения процентных ставок отражают не условия внешнего финансирования оборота предприятий, а условия спекулятивных вложений разного рода. Идеальный банк Модель идеального банка выглядит следующим образом: o Выдано кредитов на сумму не более суммы капитала. o Средства клиентов на расчетных счетах полностью обеспечены ликвидными активами.

o Риску подвержено не более 2/3 привлеченных средств. o Сумма обязательств полностью обеспечена ликвидными активами, недвижимостью. o Капитал банка полностью инвестирован в недвижимость и материальные средства. o Сумма средств, инвестированных в развитие банка, в 3 раза больше взносов учредителей. Под понятием идеально надежного банка понимается банк, очень надежный, но который все же имеет разумное распределение активов, в том числе «разумную долю» работающих активов. Идеальный банк для достижения доходности поддерживает разумное соотношение между безопасностью операций и допущением риска. Наглядно соотношение активов и пассивов идеально надежного банка представлено на рисунке:

Наиболее важным в концепции определения итоговой надежности является понятие «идеального банка». Определение общей надежности любого коммерческого банка и возможность сравнения этой характеристики у двух различных банков предполагает, что основная масса участников рынка, катерке анализируют банки с точки зрения надежности и затем принимают решения, ориентируются на показатели, которые имел бы самый надежный банк. В данном случае имеется в виду добровольный выбор участников рынка исходя из их индивидуальных целей и опыта. Под понятием идеально надежного банка понимается банк, очень надежный, но который все же имеет разумное распределение активов, в том числе «разумную долю» работающих активов. Понятно, что с точки зрения надежности самый идеальный банк - тот, который вообще не проводит кредитные операции, ведет только беспроцентные счета до востребования, все средства клиентов хранит на корсчетах, а все собственные - в виде защищенного капитала. В этой модельной ситуации банк не способен приносить достаточной прибыли и считаться хорошим не может. Для приближения к реальности предполагается, что идеальный банк для достижения доходности поддерживает разумное соотношение между безопасностью операций и допущением риска. На российском финансовом рынке используется сложная система оценки надежности банка, которая включает расчет устойчивости финансового состояния банка, диапазон услуг, выгодность условий вклада, его доступность для мелкого вкладчика (величина вклада), полноту предоставляемой информации и ее доступность и другие показатели. Один из методов оценки надежности коммерческих банков в России - метод коэффициентов, в основу расчета которых положено понятие "идеальный банк". Приближение расчетных коэффициентов конкретного банка к показателям "идеального" рассматривается как повышение надежности финансового состояния банка. Используют следующие коэффициенты. 1. Генеральный коэффициент надежности К1 - показывает, насколько обеспечены рискованные вложения банка его собственным капиталом. Если К1 < 1, то при кредитовании банк использует не только собственные средства, но и деньги клиентов: К1 = К / АР, где К - размер уставного капитала банка: суммарная величина всех фондов банка + нераспределенная прибыль + доходы будущих периодов - прочие дебиторы; АР - размер работающих (доходных) активов: суммарный объем ссудной задолженности, включая просроченные кредиты + вложения в ценные бумаги + средства для участия в хозяйственной деятельности других организаций + средства банка для сдачи в аренду - лизинг + расчеты по факторинговым операциям.

2. Коэффициент мгновенной ликвидности K2 - характеризует способность банка в любой момент ответить по обязательствам "до востребования": К2 = ЛА / ОВ, где ЛА - ликвидные активы, включающие рублевые и валютные средства на корреспондентских счетах банка + наличные деньги в кассе и в пути (рубли и валюта) + резервы в ЦБ + вложения в облигации госзайма; ОВ - обязательства "до востребования", включающие величину остатков на расчетных и текущих счетах клиентов + обязательства перед эмитентами, ценные бумаги, которые распространяет банк - средства в расчетах + несквитованные суммы по выпискам ЦБ + пассивные остатки по внутригородским расчетам + суммы по взаимным расчетам на выяснении. 3. Кросс-коэффициент K3 - показывает отношение всех обязательств банка к выданным кредитам. Чем меньше использует банк для выдачи кредитов деньги клиентов, тем он надежнее: К3 = СО / АР, где СО - суммарные обязательства банка ("привлеченка"): обязательства до востребования + вклады и депозиты + полученные межбанковские кредиты. 4. Генеральный коэффициент ликвидности K4 - характеризует обеспеченность средств, доверенных банку клиентами, "живыми деньгами" (средства на корсчетах и в кассе) и "защищенным капиталом" (недвижимостью и ценностями): К4 = (ЛА + ЗК) / СО, где ЗК - защищенный капитал: основные средства банка + активные остатки группы счетов капитальных вложений + драгоценные металлы. 5. Коэффициент защищенности капитала К5 - показывает, насколько капитал банка защищен от риска и инфляции за счет вложения денег в недвижимость и ценности: К5 = ЗК / К. 6. Коэффициент фондовой капитализации прибыли K6 - показывает отношение собственных ресурсов банка к деньгам, которые внесли учредители. Наряду с эффективностью работы банка характеризует его независимость от отдельных учредителей. К6 = К / УФ, где УФ - уставный фонд + дооценка валютных вкладов учредителей. Для составления общей формулы надежности было введено понятие "идеальный банк". Предположим, что коэффициенты любого достаточно "хорошего" банка должны приближаться к коэффициентам идеального. В качестве идеального выбран банк, имеющий следующие коэффициенты надежности: K1 = 1; K2 = 1; K3 = 3; K4 = 1; K5 = 1; K6 = 3. Для того чтобы привести все коэффициенты к соизмеримым величинам, К3 и К6 разделим на 3, остальные коэффициенты - на 1. Кроме того, все коэффициенты влияют на надежность банка с разной силой. Поэтому каждому из них (уже приведенному к соизмеримой величине) придадим удельный вес. Так, приведенный К1 имеет наибольший вес - 45%, K2 - 20%, K3 - 10%, K4 - 10%, K5 - 5%, K6 - 10%.

С учетом сказанного общая формула надежности имеет следующий вид: N = (K1/1)*45 + (K2/1)*20 + (K3/3)*10 + (K4/1)*10 + + (K5/1)*5 + (K6/3)*10.

Для установления коэффициентов надежности идеального банка совсем не обязательно проводить общественные опросы. Нам представляется достаточным для начала оценить значение «идеальных» коэффициентов на основе проведения лишь экспертного опроса, основанного на опыте работы на финансовом рынке. Дальнейшее развитие ситуации, а также перемена мест в итоговом рейтинге надежности банков и соответствующие изменения в их реальном положении внесут необходимые корректировки. Возможно, после завершения спада, связанного с переходным периодом, и достижения макроэкономической стабилизации окажется необходимым вносить корректировки в представления об идеальном банке в зависимости от фазы колебания экономический конъюнктуры. Но это дело будущего. Сейчас идеально надежным банком нам представляется банк, значения коэффициентов которого следующие: k10 = 1, k20 = 4, k30 = 1, k40 = 3, k50 = 1. Коэффициенты надежности всех других банков, участвующих в рейтинговом исследовании, сравниваются с коэффициентами этого идеального банка. Место других банков в рейтинге надежности определяется степенью приближения показателей данного банка к, наилучшим показателям с точки зрения надежности. Понятие банковских рисков. Риск - это поддающаяся измерению вероятность понести убытки или упустить выгоду. Риски возникают под влиянием множества факторов, основными из кот. явл.:

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 2105; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.63.214 (0.012 с.) |