Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система национальных счетов как макроэкономическая модель экономического оборота.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Система национальных счетов(СНС) – система взаимосвязанных статистических показателей, построенных в виде счетов и таблиц, для получения общей картины экономической деятельности страны. Термин национальное счетоводство был введен голландским экономистом Ван Клиффом. История СНС. Впервые оценка Налоговой системы была осуществлена английским экономистом Уильямом Петти, а первая макроэкономическая модель была создана французом Франсуа Кене.(Экономическая таблица). По мере того, как росла потребность в адекватной системе оценки экономики, на Западе в 1930-х годах были предприняты попытки создания счетов, связывающих все показатели хозяйственной деятельности. Среди теоретиков новой системы были: А. Маршалл, Дж. М. Кейнс, К. Кларк, Дж. Стоун и другие. Впервые, в 1945 году принципы СНС были приведены в операционный вид и опубликованы в "Белой книге". Возникшие проблемы сопоставления на практике макроэкономических показателей экономики различных стран предопределило необходимость стандартизации и унификации национальных счетов. Создаётся исследовательский центр под руководством Ричарда Стоуна, в результате чего, в 1953 году создаётся первый стандарт СНС. В ООН стандарт был принят под названием "Система национальных счетов и вспомогательных таблиц". В 1968 была принята новая версия международного стандарта СНС ("Синяя книга"), просуществовавшая до 1993 года. Она включала: свободные счета; производство, потребление, использование капитала; счета доходов и расходов и счета финансирования капитальных затрат. Во втором стандарте СНС была важная особенность - разделение по секторам. В 1993 была выработана третья поныне действующая версия международной СНС. Она включает все сферы производства за исключением разве что некоторых бытовых услуг, учитывать которые практически невозможно. Что касается России, то она перешла к СНС в 1991 году. Функции СНС: · Обзор итогов экономической деятельности страны за определенный срок · Обзор происходящих структурных изменений · Обзор системы взаимосвязей между субъектами макроэкономики · Международные сопоставления · Анализ уровня жизни населения Теоретическая основа СНС. 1. Принцип двойной записи (важный прием бухгалтерского учета). По форме счета СНС сходны со счетами бух.учета. Имеют Т-образную форму. Классы счетов в СНС: · Сводные счета · Счета производства, потребления и капиталовложений · Счета финансирования капитальных затрат.

2. Оценка стоимости создаваемого продукта базируется на концепции факторов производства, а не на трудовой теории стоимости. (с 1993г понятие факторного дохода заменяется понятием первичного дохода) Факторы производства: · Труд · Земля · Капитал · Предпринимательские способности · НТП · Информация · Время Факторный доход – доход от использования ресурсов домашних хозяйств Первичный доход – это доход, который получают хозяйствующие субъекты от участия в процессе производства и от собственности. Например: Плата за труд – оплата труда (плата за труд + набавки, премии и т.д.) Прибыль предприятий – валовая прибыль (прибыль + амортизация) Таким образом, понятие первичного дохода шире, чем понятие факторного дохода. 3. Доход (национальный, первичный, распределенный и т.п.) – это сумма денег, которую можно потратить на покупку товаров и услуг, не уменьшая при этом своего накопленного богатства и не принимая на себя никаких финансовых обязательств. (определение Джона Хикса – английского экономиста, лауреата Нобелевской премии). 4. Все хозяйствующие субъекты в СНС группируются по иституциональным секторам (в отличие от модели отраслевого баланса Леонтьева) Критерий группировки: · Особенности функций · Особенности финансирования Сектора: · Нефинансовые организации – организации, которые осуществляют производство товаров и услуг с целью реализации их на рынке (коммерческие фирмы) · Финансовые – организации, которые аккумулируют свободные финансовые активы и предоставляют их на определенных условиях инвесторам (банки) · Государственное управление – организации, которые перераспределяют национальный доход и богатство и предоставляют бесплатные услуги обществу.(налоговая служба РФ) · Домашние хозяйства – организации, которые участвуют в производстве товаров и услуг (ИП), предоставляют рабочую силу и приобретают товары и услуги. · Некоммерческие организации, обслуживающие домашние хозяйства – организации, которые предоставляют бесплатные услуги своим участникам (общественные организации, религиозные организации)

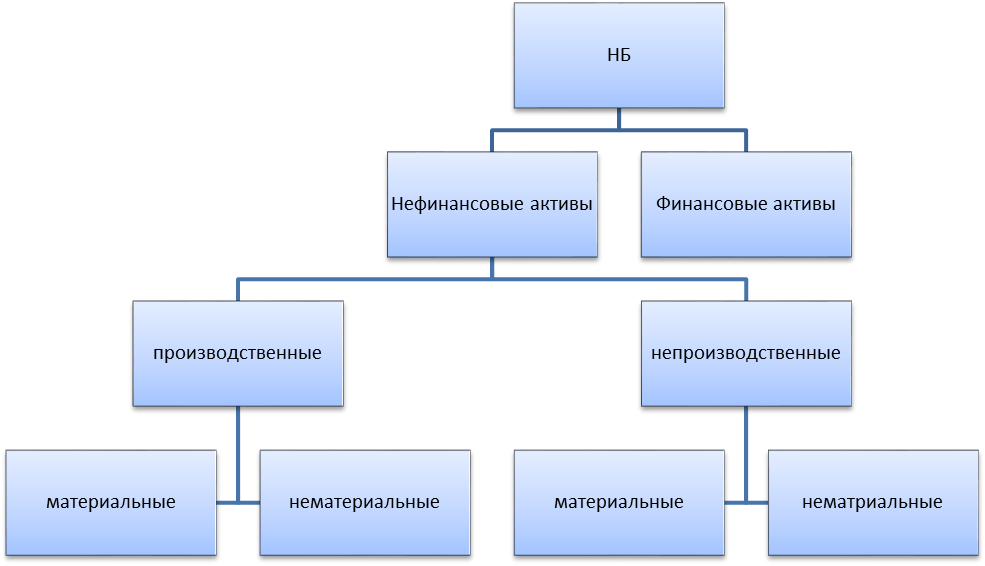

Вопрос №10 Национальное богатство как макроэкономическая категория. Показатели и состав национального богатства. Финансовые и нефинансовые активы. Национальное богатство – это совокупность накопленных в стране нефинансовых активов и чистых финансовых активов по состоянию на определенный период времени. Между НБ и созданным в стране общественным продуктом существует прямая связь, т.к. общественный продукт является основным источником пополнения и обновления НБ. Когда физический объем общественного продукта увеличивается, как правило, растет и НБ за счет материализованных в тех или иных составных элементах НБ сбережений частного сектора и государства. Структура НБ.

Нефинансовые активы – это объекты, которые находятся во владении хозяйствующих субъектов и приносят им доход (как реальный, так и потенциальный) Производственные нефинансовые активы: 1. Материальные: · Основные фонды – имущество, используемое более 1 года, по стоимости соответствующее 50 МРОТ (1МРОТ=4611р). Здания, сооружения, транспорт, скот, плодовые сады. · Запасы материально оборотных средств – производственные запасы сырья и материалов, незавершенное производство, готовая продукция, товары, которые приобретаются для продажи. · Ценности – дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости. Со временем их стоимость не понижается, а повышается. Антиквар, ювелирные украшения, произведения искусства. · Потребительские товары длительного пользования (справочно) 2. Нематериальные: · Затраты на разведку полезных ископаемых · Затраты на программное обеспечение, базы данных и т.п. · Оригинальные произведения развлекательного жанра, литературы, искусства(оригиналы, не копии) Непроизводственные нефинансовые активы: 1. Материальные: · Земля (территория) · Богатства недр · Невыращиваемые биологические ресурсы (лес, рыба, дикие животные, растения) · Водные ресурсы – запасы подземных вод. 2. Нематериальные: · Патенты, авторские права, лицензии · Договоры об аренде · «Гудвилл» - преимущества, которые получает покупатель при приобретении уже существующей фирмы по сравнению с организацией новой (запатентованные способы производства, квалифицированный персонал, репутация, клиенты) Финансовые активы – активы, которым противостоят финансовые обязательства другого собственника. Чистая стоимость финансовых активов – стоимость финансовых активов минус обязательства хозяйствующих субъектов данной страны. Финансовые активы: v Монетарное золото и СДР Монетарное золото – золото, которое принадлежит руководящим кредитно-денежным учреждениям страны и хранится в качестве финансовых активов. Специальные права заимствования ( СДР Special Drawing Rights) – платежное средство, создаваемое МВФ в качестве международного финансового актива и распределяемое между странами с целью пополнения резервов данной страны. Имеет только безналичную форму в виде записей на банковских счетах. Не является ни валютой, ни долговым обязательством. Обращается только внутри МВФ. v Наличные деньги и депозиты (банковские билеты, банкноты, монеты, депозиты, текущие счета, переводимые депозиты) v Ценные бумаги (кроме акций) v Акции v Ссуды v Страховые технические резервы – деньги страховых организаций v Другие счета дебиторов и кредиторов (авансовые счета, торговые кредиты) v Прямые иностранные инвестиции Социально-экономический прогресс общества, происходящий под влиянием НТП, сопровождается не только увеличением, но и изменением его структуры. Основной долгосрочной тенденцией является повышение роли нематериального богатства. Это обусловлено, с одной стороны, повышением роли человеческого капитала как фактора социально-экономического прогресса и связанным с этим развитием системы здравоохранения, общего и специального образования, с другой – интенсивной разработкой и внедрением информационных технологий и товаров, являющихся носителями информации.

Вопрос №11

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 711; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.239.70 (0.008 с.) |