Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Различие в прямом и косвенном методе расчета денежного потокаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Важнейшим инструментом управления денежным потоком фирмы является отчет о движении денежных средств (cash flow). Cash flow хар-ет способность компании заработать достаточно денег, чтобы инвестировать их в бизнес-проекты. Это проявление ликвидности компании(чтобы отвечать по обяз-вам по отношению к своим контрагентам) Этот отчет необходим как менеджерам, так и внешним пользователям — кредиторам, акционерам, инвесторам и т. д., которые по результатам его построения и анализа могут увидеть реальные доходы и расходы. В Российской Федерации он входит в состав обязательной бухгалтерской отчетности (ф. № 4) Это единственная форма, которая составлена по кассовому методу. Отчет о движении денежных средств должен объяснять причины изменения статей денежных средств за рассматриваемый период и содержать информацию о денежных потоках фирмы в разрезе ее операционной, инвестиционной и финансовой деятельности. Существуют два основных метода построения отчетов о денежных потоках — прямой и косвенный. 1) Прямой метод показывает, где мы получаем денежные потоки и за счет чего Расчет прямым методом предполагает отражение итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности. 1) Операционная д-ть приток(Д50,51,52,5,58) (инкассация дебиторской зад-ти, продажа за наличные, полученик авансов) - отток(оплата счетов поставщиков, выплата з/п, % по кредитам) =CFO 2) Инвестиционная д-ть приток (выбытие долгосрочных активов) - отток(вложение в ОС, НМА) =CFI 3) Финансовая д-ть приток(кредиты и займы получаем) - отток(отдаем их) =CFF

CFO+CFI+CFF=CF (DДС)

Расчет денежного потока прямым методом дает возможность оценить платежеспособность корпорации, а также осуществить контроль за поступлением и расходованием денежных средств.

2) Косвенный метод

Основан на пересчете полученного финанс. рез-та путем определенных корректировок в величину чистых денежных средств Таким образом, он позволяет перейти от величины финанс. рез-та(нераспр. прибыли) к показателю чистых денежных средств(общего изменения ДС за период) денежные потоки от инвестиционной и финансовой д-ти отражаются прямым методом 3 группы корректировок:

1) учитываются неденежные операции(+амортизация, отчисления в резервный фонд) 2) исключаются прибыли(убытки), не относящиеся к операц. д-ти (-прибыль от продажи имущ-ва, +начисл. дивиденды) 3) учит-ся изменение оборотного капитала (ДЗ, запасов, КЗ, налогов)

Косвенный метод показывает, где конкретно овеществлена прибыль компании, или куда инвестированы «живые» деньги

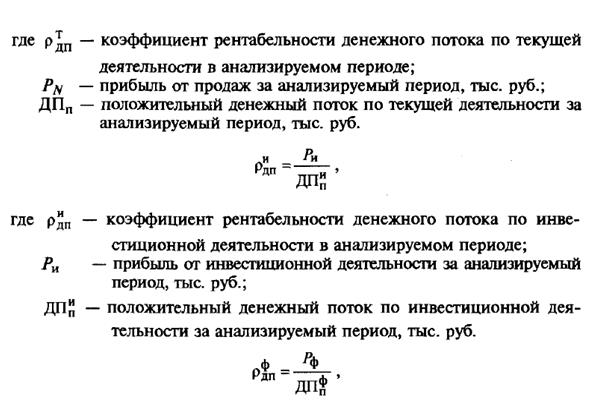

16. В настоящее время существуют 2 основных подхода к определению величины чистого денежного потока от текущей деятельности (далее - ЧДТП). В зарубежной практике данный показатель получил широкую известность как Cash Flow from Operation - или, сокращенно, CFfO.

1. Первый из них заключается в расчете ЧДПТ из учетных записей организации, когда используются данные об обороте на счетах денежных средств и не привлекаются данные финансовых форм отчетности (баланса и отчета о прибылях и убытках). 2. Второй подход состоит, напротив, в привлечении для расчета ЧДПТ таких финансовых форм. Следовательно, в первом случае уместно говорить о первичном характере расчета ЧДПТ, а во втором - о производном (вторичном).

Вместе с тем в практике анализа денежных потоков используются 2 основных алгоритма расчета ЧДПТ - на базе баланса и отчета о прибылях и убытках.

1. В соответствии с первым величина ЧДПТ определяется путем корректировки статей отчета о прибылях и убытках, в том числе продаж и себестоимости продаж с учетом изменений в течение периода в запасах, операционной дебиторской и кредиторской задолженностей, а также других неденежных статей. Следовательно, такой метод следует назвать производным прямым. Достоинства этого метода заключаются в том, что он позволяет:

1. показать основные источники притока и направления оттока денежных средств; 2. во-вторых, сделать оперативные выводы о достаточности средств для платежей по текущим обязательствам предприятия; 3. в-третьих, установить взаимосвязь между объемом реализации продукции и поступившей за отчетный период суммой денежных средств; 4. в-четвертых, идентифицировать статьи, формирующие наибольший приток и отток денежных средств; 5. в-пятых, использовать полученную информацию для прогнозирования денежных потоков;

6. в-шестых, контролировать все поступления и направления расходования денежных средств.

Кроме того, в долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. Прямой метод непосредственно связан с регистрами бухгалтерского учета, удобен для расчета показателей и контроля за поступлением и расходованием денежных средств. Отчет о движении денежных средств предприятия (ф. № 4) составляется на основе использования прямого метода. Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств на счетах Предприятия.

Величина притока денежных средств может существенно отличаться от суммы полученной прибыли. Например, источником привлечения денежных средств может быть не только прибыль, но и заемные средства. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация влияет на размер последней. Или на величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация), и т. п.

2. В соответствии со вторым алгоритмом при расчете ЧДПТ величина чистой прибыли (убытка) корректируется на сумму операций неденежного характера, связанных с выбытием долгосрочных активов, и на величину изменения оборотных активов и текущих пассивов. Этот метод принято считать производным косвенным. Косвенный метод расчета потока денежных средств основан на анализе статей бухгалтерского баланса предприятия и отчета о его Прибылях и убытках. Данный метод предпочтителен с аналитической точки зрения, так как он позволяет определить взаимосвязь Полученной прибыли с изменением величины денежных средств. Кроме того, косвенный метод позволяет показать взаимосвязь между различными видами деятельности предприятия, а также установить соотношение между чистой прибылью и изменениями в активах предприятия за отчетный период. С его помощью можно выявить наиболее проблемные места в деятельности организации и разработать пути выхода из критической ситуации.

К недостаткам метода можно отнести высокую трудоемкость при составлении аналитического отчета внешним пользователем и необходимость привлечения внутренних данных бухгалтерского учета.

Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми корректировками ее на статьи, не отражающие движение реальных денег по соответствующим счетам. Корректировки могут как увеличивать, так и уменьшать показатель чистой прибыли. Наиболее существенными корректировками являются следующие.

Прибавляются к чистой прибыли: а) начисленная за период амортизация основных фондов и нематериальных активов; б) уменьшение дебиторской задолженности; в) уменьшение остатков товарно-материальных ценностей (ТМЦ); г) уменьшение расходов будущих периодов; д) увеличение кредиторской задолженности е) уменьшение НДС по приобретенным ценностям и др. Вычитаются из чистой прибыли: а) переоценка основных средств б) увеличение дебиторской задолженности; в) увеличение остатков ТМЦ; г) увеличение расходов будущих периодов; д) уменьшение кредиторской задолженности; е) использование резервов;

ж) увеличение НДС по приобретенным ценностям и т. п. Между тем при проведении анализа финансового состояния организации целесообразно использовать оба метода (прямой и косвенный), поскольку они дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за анализируемый период. Понятие гибкой сметы. Гибкая смета - смета ожидаемых затрат, подготовленная с расчетом на различные уровни производственного выпуска, исходя из анализа предполагаемых затрат (или свершившихся аналогов, с разделением на постоянную и переменную части). Гибкие сметы можно использовать в предплановом и послеплановом периодах: в первом случае они помогают выбрать оптимальный вариант объема продаж и производства, во втором (при проведении анализа) - точно оценить результаты деятельности организации в целом и ее отдельных подразделений. Переменные и постоянные расходы играют разную роль в оценке исполнения смет. Постоянные расходы не корректируются с изменением фактического объема продукции по сравнению с планом (бюджетом), и если возникают отклонения фактических затрат от плановых, то анализируются причины, повлекшие их. Переменные расходы, наоборот, должны быть пересчитаны в смете на фактическое исполнение объема работ (на основе удельных переменных затрат, приходящихся на единицу продукции, и фактического объема работ).

|

|||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 689; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.107.15 (0.012 с.) |