Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели общей и сравнительной эффективности затратСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

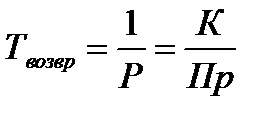

На основании понятий экономической эффективности построен ряд критериев экономической эффективности капиталовложений: - прибыль - рентабельность – отношение прибыли к уапиталовложениям

- период возвращения капитала

эффект в относительных единицах, время возвращения нашего капитала за счет получения прибыли. - затраты (простота и наглядность.все выше перечисленное) Методика технико-экономических расчетов Рассмотренные показатели предполагают использование упрощенной схемы. При применении не рассматривается весь расчетный период а уделяются только отдельные наиболее характерные отрезки времени. Поэтому эти методы применяются на ранних стадиях проекта для получения экспресс оценки. Их целесообразно использовать также для расчетов мало затратных и быстро окупающихся проектов (1, 2 года). Но на ряду с достоинствами обладает существенным недостатком: - не учитывает фактор времени т.е. игнорируется факт неравномерности одинаковых капиталовложений и затрат в различные периоды времени. Например: Инвестируется в проект 1 млн. грн. процент который мы получаем за счет вложения инвестиций – 10%. Тогда: 1 год 2 год 3 год 4 год

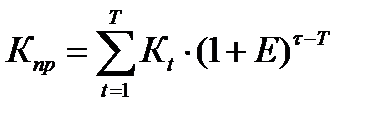

Следовательно решение вопроса связанного с вложением капитала должно учитывать фактор времени, необходимость такого учета обуславливается тем, что проектирование станции, подготовка к строительству, пуски исчисляются многими годами, поетому обоснование инвестиционных проектов требует расчета денежных потоков для всего периода строительства и освоения проектной мощности (вкл. 15 лет нормальной эксплуатации) и приведение их к году который предшествует началу инвестиционного проекта. Особенностью строительства энергетических объектов – строящиеся станции уже вырабатывают электроэнергию т.е. с осуществлением капитальных затрат происходят и эксплуатационные затраты в построенные блоки причем эксплуатационные затраты всегда меньше капитальных. Следовательно для точного отображения реальных затрат необходим строгий учет последовательности их осуществления. Основная задача – найти способ соизмерения денежных потоков которые осуществляются в разный период времени. Т.е. перевести расходы и затраты разнесенные во времени к базовому моменту - Решение осуществляется с помощью формулы сложных процентов через норматив дисконтирования и обозначается – Е. Этот норматив как правило равен % ставки Нац. Банка по долгосрочным вкладам. Процесс приведения доходов и затрат разных лет к одному и тому же сроку – дисконтированием, а капиталовложение – праведенным. Общая сумма капиталовложений приведенная к любому году строительства определяется как:

Т – последний год строительства. Выбирается минимальное

На базе этой формулы строятся и другие в которых за год приведения может быть принят любой год. Если не будут учитывать фактор времени то будет рост затрат.

Ставка или норма дисконтирования Смысл: - оценка снижения стоимости ресурса с течением времени, в этом случае норма дисконта изменяется по годам расчетного периода и определяется следующими факторами: 1 – ценой капитала; 2 – природа капитала: а – цена собственного капитала принимается равной результативности альтернативных проектов или величине инфляции; б – заемного – банковскому проценту; в – акционерного – величине дивидендов. 3 – способом учета инфляции.

Если финансирование проекта производится за счет нескольких источников в расчете экономической эффективности средне взвешенное значение нормы дисконтирования:

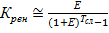

Коэффициент реновации Коэффициент реновации – это процент который начисляется на амортизационные отчисления при накоплении амортизационного фонда в банке. ЛЕКЦИЯ №4 Амортизация Амортизационный фонд накапливается в течении всего срока службы основных фондов для их полной замены после окончания этого срока. След. через некоторое время нам нужно иметь сумму достаточную для замены основных фондов по их первоначальной цене:

С учетом накоплений банковских процентов:

Учитывая, что стоимость демонтажа и ликвидации - основные фонды, которые будут известны через срок службы, то:

|

||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 670; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.01 с.) |

(превышение доходов над затратами);

(превышение доходов над затратами);

.

.

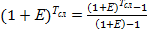

. Таким может быть начало строительства -

. Таким может быть начало строительства -  , первый год строительства -

, первый год строительства -  , или последний -

, или последний -  этот год должен оставаться единым в календарном летоисчислении.

этот год должен оставаться единым в календарном летоисчислении.

- год к которому приводятся денежные потоки;

- год к которому приводятся денежные потоки; .

.

- цена і -того капитала;

- цена і -того капитала; - частичка этого капитала в общей сумме.

- частичка этого капитала в общей сумме.

– стоимость демонтажа; Л – ликвидационная стоимость;

– стоимость демонтажа; Л – ликвидационная стоимость;  - амортизационный фонд;

- амортизационный фонд;  - первичный фонд.

- первичный фонд.

, де

, де  , тогда имеем

, тогда имеем .

. .

.