Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет неопределенных исходных данныхСодержание книги Поиск на нашем сайте

Так как расчеты денежных потоков и критериев эффективности наших инвестиционных проектов долгосрочны, поэтому в технико-экономическом расчете должны быть: тарифы на электроэнергию, стоимость топлива, проценты по кредитам… Необходим прогноз изменения этих величин во времени.

Факторы, которые нужно учитывать: · Инфляция. Для стабильной рыночной экономики номинальная инфляция 3-10% в год. Если 10-20% - это открытая инфляция. Свыше 20% - гиперинфляция. · Неопределенные исходных данных: o детерминированные исходные данные – определяются однозначно(технические показатели и т.д.); вероятностно определенны; o показатели – по ним имеется достаточно надежная статистическая база данных. Значение этих показателей принимают как среднее; o вероятностно неопределенные показатели – они подчиняются статистическим закономерностям, но нет достаточной информационной базы. Такие показатели учитываются альтернативно; o неопределенные показатели – их значения зависит от еще не принятых решений (законодательство). Такие показатели задаются альтернативно. · Риск. Риск обусловлен неопределенностью показателей, и этот риск берет на себя инвестор. Виды риска: o риск который страхуется – относится к вероятностно определенным показателям(как среднее значение); o риск который не страхуется – из за неопределенных показателей. В этом случае выбивается вариант, который даст максимальную эффективность при самых неблагоприятных условиях или минимальное снижение эффективности при максимальных условиях. o Хозяйственный механизм Сема хозяйственного механизма. Для того чтобы выпускать продукцию необходимо объединить три вида ресурсов: 1. основные рабочие фонды; 2. сырье, материалы, топливо, энергию(оборотные фонды); 3. труд. Тогда стоимость использования в производственных процессах ресурсов составляют себестоимость продукции (S) по разному: 1. основные фонды передают свою стоимость постепенно, частями, через амортизационные исчисления, которые являются одной из составляющей себестоимости; 2. стоимость сырья, материала, топлива полностью входит в себестоимость продукции; 3. труд входит себестоимость через заработную плату. Полученная в результате производства продукция реализуется по цене, формирование которой зависит от: · себестоимость (Ц · количество и эффективность продукции которая и определяет ее потребительскую стоимость; · соотношения спроса на продукцию и предложения ее на рынке. Реализация продукции составляет доход который распределяется так: · компенсация затрат на ее производство; · обязательные отчисления на социальные мероприятия. Вторая часть идет в резервный фонд. Третья часть: фонд накопления, фонд потребления, резервный фонд. Ресурсы промышленного производства 1. Материальные ресурсы – земля и капитал. Земля – природные ресурсы, которые находятся на производственной деятельности предприятия: недры, водные ресурсы, земля. Капитал – средства, вложенные в производство – здания, оборудования, инструменты, сыре и т.д. 2. Трудовые ресурсы – труд и предпринимательские способности. Затраты труда выраженные в виде заработной платы и входит в себестоимость, также в себестоимость входят отчисления на социальные нужды, государственные централизованные фонды с которых рабочий получает оплату с больничных листов, льготных путевок, компенсацию при несчастных случаях. Предпринимательская способность – умения людей объединить все виды ресурсов на производство продукции с максимальной эффективностью, принимать правильные управленческие решения, а также идти на риск.

Основные фонды в энергетике Основные фонды - это часть активов, которые рассчитаны на использования их предприятием в течении длительного времени.

Существуют основные и оборотные фонды. Их отличие:

Соотношения основных и оборотных фондов: 1:2(60%:33%)или(98%:2%). Фондовооружения: Если принять за 1 Это объясняется: · Большей капиталоемкостью в энергетике; · Высоким уровнем автоматизации и малой численностью персонала. Основные фонды могут разделятся на активную и пассивную часть. Активная часть – все наши оборудования, здания, сооружения. Пассивная часть – социальные места, столовые и т.д.

Лекция 5 Лекция 6

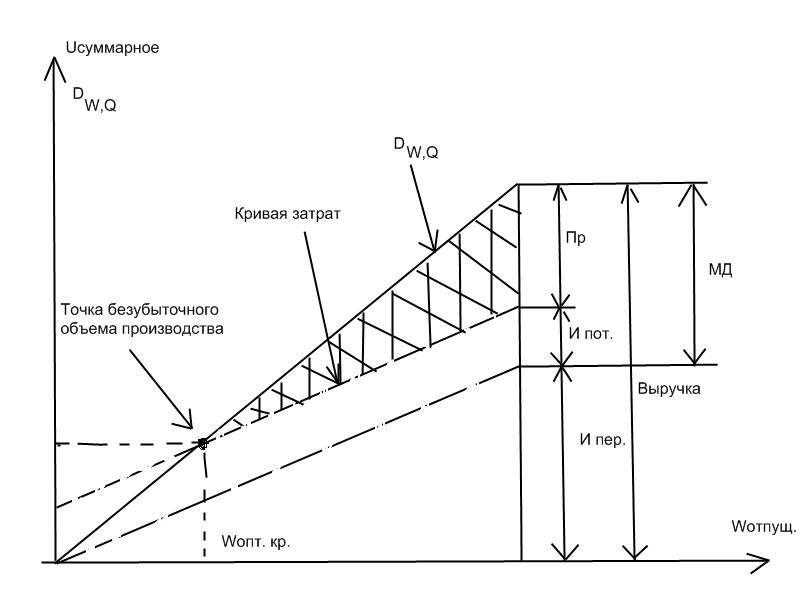

Лекция №7 Себестоимость энергии: Выраженные в денежной форме затраты на производство и збыт продукции. Итоговый показатель работы предприятия в котором отражены итоги его работы---показатель по которому судят об экономическом состоянии предприятия. СЕБЕСТОИМОСТЬ: -Сырьё (топливо)(оборотные фонды): -Амортизация -Зароботная плата а) Производство всей продукции U∑ б) Затраты на еденицу продукции s Для энергетического производсива важнейшими являются Uтопл; Uаморт; Uзар.пл ; Uдр U∑= UW+UQ=UT+Uам+Uз.п+Uдр В настоящее время в энергетике действует физический (балансовый) метод разнесения затрат на электрическую и тепловую энергию. Распредиление затрат на оба вида энергии происходит пропорционально количеству израсходованного топлива. В этом случае: Sw= SQ= Применяется также метод отключений Триугольник Гинтера:

При Q=0---W-max При W=0---Q-max Анализ показывает что суммарные затраты на производство энергии для станции различных типов существенно различаются. Такое различие обьясняется спецификой производства электрической энергии, различием капиталовложении, различием режимов роботы, технологическим режимом подготовки топлива, цена топлива и др. 1. Затраты на топливо: UT – основной вид затрат UT=ЦТ*ВТ=вТ* ЦТ*Wотп ВТ – годовой расход условного топлива [т.у.т/кВт час] вТ – удельный расход условного топлива [г/кВт час] ЦТ – цена условного топлива [грн/т.у.т] Всегда учитывается цена топлива, которая зависит от вида сжигаемого топлива, дальности перевозки и качества А) Конденсационные станции: ЦТ=(ЦТпр+t*L)(1+Kпот) ЦТпр-цена добычи 1т натурального топлива по прейскуранту, с учётом надбавок и скидок за качество [грн/т] t-железнодорожный тариф на транспортировку [грн/т км] Kпот- коэффициент учитывающии потери топлива при транспортировке (мазут-0,3%, каменный уголь-1,9%, газ-0%, ТВЭЛ-0%) QH- рабочая теплота нисшая Ар- зольность Wр-влажность Sp-серность(сера в мазуте) Б) ГЭС: ЦТ=0 U∑= Uам+Uз.п+Uдр

В) АЭС:

Г) Себестоимость передачи QТ входит стоимость передачи ЦW= Цпот+ Цам+ Цэкспл(Цз.п+ Цдр) Д) В энергетике различают стационарную и полную себестоимость Зароботная Плата Основная и дополнительная зароботная плата с отчислениями в небуюджетные фонды социального страхования, она определяется для каждого конкретного предприятия исходя из расписания и фонды З/П Uз.п=µ* Фзп *Nз.п=R* Фзп µ-штатный коэффициент [чел/МВт] Фзп-среднегодовой фонд З/П на одного человека N-установленая мощность станции Амортизационные отчисления

Uам= Uам= Для ТЭС и АЭС На=5-8% Нобор=15% ГЭС Общие стационарные и другие затраты: НА РЕМОНТ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ, АДМИНИСТРАТИВНЫЕ УПРАВЛЕНЧЕСКИЕ И ОБЦИЕ ЗАТРАТЫ, % от сумы амортизации и зароботной платы

Uдр= В зависимости от мощности и типа станции, от числа котлов, турбин 12<a<30%

Очевидно что на ГЭС где затраты на топливо отсутствуют сибистоимость энергии значительно ниже чем на АЭС и особенно на ТЭС где доля топливной составляющей значительно выше других затрат. Доля топливной составляющей электроэнергии АЭС зависит от типа и мощности реактора. ЭКСПЛУАТАЦИОННАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЭЛЕКТРОСТАНЦИИ

Сумарные затраты (например для АЭС) U∑= Uперем+Uпост=Sперем*Nуст*Туст(1- Sперем-удельная переменная часть затрат отнесённая к еденице энергии [грн/кВт час] Sпост- удельная постоянная часть затрат отнесённая к еденице энергии энергии [грн/кВт час] Туст-время использования установочной мощности ПОЛНЫЕ издержки АЭС U∑= SW=

SW=

Лекция №8 Ценообразование и тарифы в энергетике Цена – это экономическая категория, обозн. сумму денег, за которую продавец согласен продать, а покупатель – купить товар. Основы ценообразования: Энергетич топливо(уголь, мазут, нефть) – осн. элементы топливно-энергетич. комплекса. Учитывая взаимозаменяемость различных видов топлива,установление цен на топливо не может производится изолированно (цена нефти всегда привязана к цене газа). Формирование цен на топливо зависит от следующих факторов: 1) Природно-географический (расположение пластов, глубина залягания); 2)Растояние (транспорт); 3)Экономический фактор; 4)Коньюнктурный фактор; На величину цены также влияет количество покупателей и продавцов на рынке, независимость участников рынка, внешние ограничения(установление квот, госполитика в области регулирования цен). Цены на топливо всегда имеют тенденцию к повышению, так как все сложнее и сложнее его добывать.Цена на уголь зависит от степени его обогащения, размеров частиц, влажности, зольности. Мазут – от серности, вязкости. В Украине установление цены на газ имеет свои особенности: цена формируется из закупочной цены, в завис. от происхождения(импортный или отечественный). Также включаются затраты на транспортировку и поставку потребителям. Цены на газ в Украине четко раздел. на категории потребителей: 1) население; 2)бюджетные организации и учреждения; 3)предприятия комунальной энергетики и промышленные предприятия; 4)электростанции; 5)другие обьекты хоз. деятельности. 6)Технологические нужды предприятий НАК «Нефтегаз» Украины. Государственное регулирование цен: Учитывая что НАК «Нефтегаз» Украины – монополистическое предприятие, государство, в лице Нац. комитета регулирования, устанавливает граничные цены на газ: 1)максимальные цены, которые нельзя превышать. 2)минимальные цены, которые могут быть увеличины между поставщиком и потребителем. Тарифы на электроэнергию Тарифы – это дифференцированная цена. Стоимость энергии влияет на себестоимость какой угодно продукции. Поэтому тарифы на энергию должны быть такими, чтобы не было бесполезной траты энергии. Компенсация затрат на производство энергии, стимулирование потребителей к работе в разных режимах энергопотребления в интересах работы энергосистемы. Обеспечение охраны окружающей среды и создание условий для улучшения экологической обстановки. Стимулирование потребителей к участию в снижении дефицита мощности, стимулирование энергосбережения. Себестоимость производства энергии значительно отличается по различным энергосистемам из-за существенной разницы в структуре генерирующих мощностей, различия в стоимости различных энергоресурсов. Тарифы на енергию различны по зонам и раёнам. Классификация тарифов: 1) Одноставочный тариф – оплата за эл. энергию пропорциональная кол-ву энергии:

где b – тариф за 1 кВт·час, W – кол-во потребляемой энергии (по счетчику). Применяются для комунальной сферы, сельського хозяйства, малых предприятий, железнодорожный транспорт. Недостатки: а) Не учитывается изменение затрат в течении суток; б) Не стимулирует равномерного потребления в течении суток, снижения пиков нагрузки, повышения коэф. мощности в энергосистемах. Преимущество – прост в употреблении и не требует специальных счетчиков.

2) Двухставочный тариф Где aN – оплата присоед. мощности, определяется мощностью понижающих трансформаторов ивысоковольтных эл. Двигателей, присоед. к станциям энергоснабжения предприятия; bW – оплата за потребленную энергию. Преимущества: Дифференциация оплаты заинтересовывает потребителей снижать присоед. мощность и максимум нагрузки за счет уплотнения графиков нагрузки. Недостатки: Усложняются расчеты с потребителем, требуют установки дополнительных приборов. 3) Трехставочный тариф Где Потребитель платит: а) По максимальному тарифу за отпущенную энергию в зоне максимальных нагрузок; б) По среднему тарифу за енергию, отпущенную при дневных и полупиковых нагрузках; в) По минимальному тарифу – ночью

Зеленый тариф – по которому закупается электроэнергия, производимая на обьектах эл. Энергетики, использующих альтернативные источники энергии. С использованием гидроэнергетики – малыми ГЭС мощностью до 10МВт. Тарифы на тепловую энергию Аналогичны тарифам на эл. энергию, также дифференцированны, определяються по одноставочному тарифу. Плата за тепло в паре устанавливается из расчета стопроцентного возвращения конденсата. За невозвращенный конденсат взымается плата в размере стоимости подготовки хим. очищенной воды. Пути снижения себестоимости: 1) Решение отраслевых проблем: а) применение более экономичного оборудования. б) использование новых источников энергии – возобновляемые источники, нетрадиционные виды топлива. в) отходы производства, коксовый и доменный газ. г) оптимизация режимов работы. д) усовершенствование параметров и тепловых схем. 2) Улучшение работы отдельных отраслевых систем: а) экономия топлива. б) уменьшение сроков и стоимости ремонтов. в) уменьшение численности персонала. г) улучшение организации производства. д) модернизация и увеличение нагрузки отборов на ТЭЦ. 3) Усовершенствование передачи энергии: а) удешевление ЛЭП. б) уменьшение потерь в сетях. в) экономическое распределение нагрузки с учетом пропускной способности ЛЭП. 4) Улучшение работы смежных отраслей, которые влияют на выработку эл. энергии посредством цен: а) стоимость топлива. б) улучшение работы транспорта. в) снижение цен на оборудование. г) урегулирование налоговой политики государстве. Лекция 9 Прибыль, рентабельность и финансовая деятельность в энергетике Прибыль – разность между объемом реализованной продукции в оптовых ценах и ее полной себестоимостью, т.е. превышение доходов над затратами. Пр=(Ц-S)*Wопт=D-Uсуммарное Главные функции прибыли: экономия затрат труда в производстве. На прибыль влияет объем производимой и реализуемой продукции. Прибыль классифицируют так: 1)источники формирования 2)виды деятельности 3)состав элементов, формирующих прибыль. Прибыль:

1)производимая энергия 2)выручка от реализации основных фондов, лишнего оборудования, материалов, комплектующих изделий 3)прибыль от операций,не связанных с основной деятельностью(сдача в аренду чего-либо), доходы от ценных бумаг, прибыль от совместной деятельности,прибыль от прошедших лет9страховка). Инвестиционная деятельность – реализация наиболее эффективных форм вложения капитала,направленного на расширение экономического потенциала предприятия. Это участие в совместных предприятиях,проэктах, вложениях в ценные бумаги, консультационная помощь.

Финансовая деятельность – деятельность,связанная с обеспечением предприятия внешними источниками финансирования(привлечение дополнительного акционерного капитала,поиск кредитов…..). прибыль тут – это привлечение капитала со стороны, на условиях более выгодных чем рыночные. Виды прибыли

1)маржинальная прибыль – чистый доход станции от операционной деятельности без учета суммы переменных затрат. Маржинальный доход:

МД=Dw,Q – И пер.=(Цw*W опт.+ЦQ*Qопт.)-И пер.=Пр+И пост. От сюда следует: Пр=МД-И пост. 2)Балансовая прибыль (брутто) – это разность между суммарной реализацией и издержкой производства Пр б. = (Ц w * W опт. + Ц Q * Q опт.)= А + Кр+У-И А – изменение остатков абонентской задолженности на начало и конец года Кр – стоимость ремонта в хозяйственных условиях У – стоимость услуг и работ пром.характеристик для других организаций И – издержки производства за расчетный период Повышению баланса прибыли способствует экономия топлива,повышение качества энергии и теплоты, более рациональное использование оборудования. Незаконным является повышение балансовой прибыли за счет необоснованного повышения тарифов. Также нерациональным путем повышения балансовой прибыли является увелич. Доли работ и услуг на сторону не соответствующую профилю предприятия.

3)Расчетная прибыль(нетто) – это разность между балансовой прибылью и суммой выплат в бюджет и выплат по кредитам в банк

Пр=Пр б. – П ф. – П тр. – П б. – П рент.

П ф. – плата за фонды П тр – за трудовые ресурсы П б. – кредыты в банк П рент. – рентная плата (фиксированные платежи,что устанавливаются предприятием в результате благоприятных природн.условий,географич.положения) РЕНТАБЕЛЬНОСТ Ь Другим основным показателем работы есть рентабельость (это отношение прибыли к сумме затрат) Р=(Пр\И суммар.)*100%, (Пр\к)*100% Р- велич.,что показывает,сколько предприятие имеет прибыли с каждой гривны,вложенной в производство и реализацию продукции Работа предприятия рентабельна,если сумма выдержки от реализации продукции для того,чтобы покрыть затраты и получить прибыль. Различают: 1) Р общ. = (Пр б.\(Ф осн. + Фнос.))*100% 2)Р расчет.(нетто) отражает результат финансовой деятельности предприятия.

Р расч.=(Пр р. \(Ф осн. + Ф нос.))*100%

В последнее время применяют показатель рентабельности «единицы продукции» Р=(Пр\И суммар.)*100%=((Ц-S)*W реал.\S*W реал.)*100% = (Ц\S – 1) *100%

Основные источники роста прибыли и рентабельности: 1) повышение W опт. 2) Понижение S 3) Повышение качества продукции 4) Реализация на более выгодных рынках сбыта 5) Более современ измерительные приборы 6) Внерять новейшие технологи 7) Эеономия топлива 8) Уменьш строков ремонта 9) Увеличение качества ремонта 10)улучшение работы в сфере продажи продукции Лекция 10 ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ ОСНОВНОГО ПРОИЗВОДСТВА В ЭНЕРГЕТИКЕ.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 303; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.013 с.) |

S);

S); .R – количество рабочих.

.R – количество рабочих. , по промышленности, то в топливно-энергетическом комплексе они составляют 7,5, на ТЭС – 35, ГЭС – 175.

, по промышленности, то в топливно-энергетическом комплексе они составляют 7,5, на ТЭС – 35, ГЭС – 175. [грн/кВт час]

[грн/кВт час] [грн/ГДж]

[грн/ГДж]

*Фосн

*Фосн *Кобор

*Кобор *(Uам+ Uз.п)

*(Uам+ Uз.п) )+Sпост* Nуст

)+Sпост* Nуст

=

=  =

=  +

+  =вт*

=вт*  Цт+

Цт+

,

, ,

, ,

, - тарифы по времени суток.

- тарифы по времени суток.