Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Калькуляция себестоимости и цены деталиСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Калькуляцию (расчеты) себестоимости обычно составляют на одну деталь (таблица 2.10). Таблица 2.10 - Калькуляция себестоимости и цены детали

Порядок расчетов статей расходов следующий. Стоимость основных материалов (ВОМ) определяется по формуле: ВОМ = НВМ * ЦМ, (2.34) где НВМ – норма расходов металла, кг/шт.(таблица 1.2); ЦМ – цена приобретения металла без налога на добавленную стоимость, грн./кг. Транспортно-заготовительные расходы приняли в размере 3 - 5% от стоимости основных материалов. Стоимость обратных отходов (ВЗВ) определяем по формуле:

ВЗВ =(НВМ- МЧ)* КБВ * ЦВ, (2.35)

где МЧ – чистая масса детали, кг; КБВ – коэффициент, который учитывает безвозвратные потери материала (металла) (принять КБВ =0,85-0,9); ЦВ – цена отходов, грн./кг (ЦВ =10-20% от ЦМ). Стоимость возвратных отходов отнимаем от стоимости основных материалов. Основная заработная плата производственных рабочих (ЗПосн) определяется по формуле:

ЗПосн = Кд *

где Кд - коэффициент, который учитывает уровень доплат (Кд =1,04 – 1,24); т – число операций технологического процесса; Рі – расценка на и-той операции, грн./шт. Расценку на и-й операции рассчитываем по формуле:

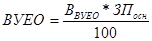

Дополнительная заработная плата производственных рабочих составляет 8 - 10% от основной заработной платы, а отчисление на социальное страхование – % от суммы основной и дополнительной заработной платы соответственно с действующими в текущем году нормативами начислений. Расходы на содержание и эксплуатацию оборудования (ВУЕО) определяются по формуле:

Общепроизодственные расходы (ЗВВ) определяются по формуле:

Другие расходы составляют до 2% от производственной себестоимости. Административные расходы принять в размере 20% от суммы тарифной зарплаты производственных рабочих и расходов на содержание и эксплуатацию оборудования. Расходы на сбыт принять в размере 2% - 5% производственной себестоимости. Полная себестоимость состоит из суммы производственной себестоимости, административных расходов и расходов на сбыт. Прибыль можно принять в размере 10 - 20% полной себестоимости детали. Оптовая цена детали равняется сумме полной себестоимости и прибыли. Налог на добавленную стоимость составляет 20% оптовой цены предприятия. Отпускная цена есть сумма оптовой цены предприятия и налога на добавленную стоимость. Все расчеты провести для двух вариантов А і Б. 3 РАСЧЕТЫ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ УЧАСТКА (ПОТОЧНОЙ ЛИНИИ)

Большая часть количественных показателей уже была рассчитана в предыдущих разделах проекта. Некоторые показатели, особенно группа качественных показателей, требует дополнительных расчетов. Так, годовую программу в стоимостном выражении определяем умножением оптовой цены детали на годовую программу выпуска в штуках. Аналогично годовую программу в нормо-часах определяем умножением суммарной трудоемкости изготовления детали на годовую программу ее выпуска в штуках. Производительность труда (ПП) по участку определяем по формуле:

где Nрг – годовой выпуск продукции, грн.; ппр – общая численность работающих на участке, чол. Выпуск продукции с 1 м 2 производственной площади (ВS) в грн./ м 2 определяем по формуле:

где S – общая площадь участка, м 2. Выпуск продукции с одного рабочего места (Врм) определяется по формуле:

где прм – общее количество рабочих мест, единиц. Фондоотдача (Фв) определяется по формуле:

где ВВФ – общая стоимость производственных фондов, грн. Фондоемкость продукции (ФМ) определяется как:

Фондовооруженность работы (ФОП) определяется по формуле:

Рентабельность производства (Р) определяется как:

где Пр – сумма прибыли, грн. Расчеты провести для двух вариантов А і Б. Сведем все рассчитанные технико-экономические показатели поточной линии в таблицу 3.1.

Таблица 3.1- Технико-экономические показатели поточной линии

ВЫВОД

В выводе отметить результаты проектирования поточной линии, проанализировать рассчитанные технико-экономические показатели по двум вариантам А і Б, выбрать и обосновать наилучший вариант проектирования. СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ

1 М.Е. Егоров. Основы проектирования машиностроительных заводов. - 6-е изд., испр. и доп. - М.: Высш. школа, 1969 – 464с. 2 С.М. Мерков. Проектирование участка механического цеха. 3 Организация и планирование машиностроительного завода // уч. пособие под ред. І.М. Разумова – 3-е изд., перег. и доп. - М.: «Машиностроение», 1974 – 597 с. 4 Организация, планирование и управление на приборостроительных предприятиях // уч. пособие под ред. В.А. Мищенко и Н.І. Погорелова – Киев УМК ВО, 1992 – 400 с. 5 Перерыв П.Г., Погорелов Н.І. Маркетинг машиностроительной продукции // уч. пособие под ред. Погорелова Н.І., Киев, ИСМО МО Украины, 1997 – 176 с. 6 Типовая система технического обслуживания и ремонта металлорежущего оборудования. М.: ЭНИМС, 1987 – 672 с. 7 Экономика и организация работы // уч. пособие за ред. Перерыва П.Г., Погорелова М.І., Х.:НТУ «ХПІ», 2006 – 587 с.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 527; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.195.30 (0.01 с.) |

, (2.36)

, (2.36) (2.37)

(2.37) (2.38)

(2.38) (2.39)

(2.39) , (3.1)

, (3.1) , (3.2)

, (3.2) , (3.3)

, (3.3) , (3.4)

, (3.4) (3.5)

(3.5) (3.6)

(3.6) , (3.7)

, (3.7)