Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение цеховой себестоимости изготовления деталиСодержание книги

Поиск на нашем сайте

После определения всех расходов, связанных с изготовлением детали, составляется плановая калькуляция. В калькуляции определяется себестоимость годового выпуска единицы продукции (таблица 8.1). Кроме того, в ней приводится сравнительный анализ затрат по статьям калькуляции по вариантам технологического процесса обработки детали. Себестоимость единицы продукции вычисляется по статьям калькуляции путем деления себестоимости суммы годового выпуска по каждой статье на количество изделий по плану. При определении отчислений на социальное страхование затраты рассчитывают от суммы основной и дополнительной заработной платы производственных рабочих, размер взносов по страхованию от несчастных случаев принимаем по данным предприятия. Таблица 8.1 – Плановая калькуляция себестоимости единицы продукции (проектируемый вариант)

9. Расчет сравниваемого варианта 9.1 Расчёт количества оборудования для выполнения годовой производственной программы:

Расчет потребного количества оборудования для токарной операции:

Расчет потребного количества оборудования для сверлильной операции:

Ведомость потребности в оборудовании приведена в таблице 9.1. Таблица 9.1 – Ведомость потребности в оборудовании

Затем определяем коэффициент загрузки на заданную программу:

9.2 Расчет потребного количества рабочих по профессиям, разрядам и фонда их заработной платы Данные об расчет численности рабочих, занятых на нормируемых работах приведены в табл. 9.2. Предварительно рассчитывается штучно-калькуляционное время по операциям по формуле Тшт.к. = Тшт + Тп.з где Тп.з. – подготовительно-заключительное время Тп.з. = % × Топ; [2,23]; Тп.з (т). = 0,038 × 1,9204 = 0,073 (мин.); Тп.з (св). = 0,034 × 2,1561 = 0,073 (мин.); Тшт.к.т. = 2,1069+0,073 = 2,1799 (мин.); Тшт.к.св. = 2,3501+0,073= 2,4231 (мин.); Определяем трудоемкость годовой программы с учётом выполнения норм выработки по видам работ (фрезерная, сверлильная и шлифовальная):

Трудоемкость годовой программы без учета выполнения норм выработки, определяем:

Таблица 9.2 – Расчет численности рабочих, занятых на нормируемых работах

Расчет тарифного фонда заработной платы:

Общее количество часов работы в ночное время при двухсменном режиме определяется:

Для токарной обработки: Тн.т.= Для сверлильной операции: Тн.св.= Доплаты за работу в ночное время:

Данные об заработной платы рабочих, занятых на нормируемых работах приведены в табл. 9.3. Таким образом, основная заработная плата производственных рабочих составила 2736215,119., а дополнительная – 1302552,168 руб., годовой фонд заработной платы – 4038767,227руб. Расчет заработной платы рабочих, занятых на нормируемых работах представлена в таблице 9.3. 9.3 Расчет расходов на содержание и эксплуатацию оборудования 9.3.1 Амортизация оборудования и транспортных средств:

Ао = 4067324,352+1100409,12=5167733,5(руб.) 9.4 Эксплуатация оборудования 9.4.1 Затраты на вспомогательный материал:

См.в. =865388,16 +234129,6 =1099517,76 (руб.)

Таблица 9.3 – Расчет заработной платы рабочих, занятых на нормируемых работах

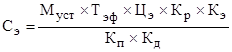

9.4.2 Основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование (наладчиков, электромонтеров, слесарей, ремонтных рабочих и др.): ЗПвсп =40 %×(Фгзп(т)+ Фгзп(св)) ЗПвсп = 0,4 ×4038767,313= 1615506,891 (руб.) 9.4.2 Годовые затраты (руб.) на электроэнергию вычисляются по формуле:

Для токарного станка Муст = 10 кВт:

Для вертикально-сверлильного станка Муст = 7 кВт:

Сэ =6832854+5347918,8=12180772,8 (руб.) 9.5 Текущий ремонт оборудования

Стр = 2884627,2 +780432=3665059,2 (руб.) 9.6 Износ малоценных и быстроизнашивающихся инструментов и приспособлений:

Си = 1442313,6+390216=1832529,6 (руб.) Смета расходов на содержание и эксплуатацию оборудования представлена в таблице 9.4. Таблица 9.4 – Смета расходов на содержание и эксплуатацию оборудования

9.7 Расчет общепроизводственных расходов

9.8. Определение цеховой себестоимости изготовления детали Таблица 10.1 – Плановая калькуляция себестоимости единицы продукции (проектируемый вариант)

10. Расчет экономии от снижения себестоимости разработанного варианта технологического процесса механической обработки детали Для определения экономического эффекта необходимо сопоставить цеховую себестоимость разработанных вариантов технологического процесса механической обработки детали:

где С1 – себестоимость изготовления детали сравниваемого варианта; С2 – себестоимость изготовления детали проектируемого варианта. Эс = (23288,22-23158,04)×17000=2213060 (руб.) Таким образом, годовой экономический эффект разработанного варианта технологического процесса механической обработки детали равен 2213060 руб. Список литературы 1. Горбацевич, А. Ф. Курсовое проектирование по технологии машиностроения / А. Ф. Горбацевич, В. А. Шкред. – Минск: Высшая школа, 1983. – 256 с. 2. Горюшкина, Н. И. Организация производства и менеджмент в машиностроении. Организация и управление производством: методические указания к выполнению курсовой работы для студентов специальностей 1-36 0101, 1-360103, 1-360104 дневной и заочной форм обучения / Витебск: Министерство образования Республики Беларусь, УО «ВГТУ», 2009. 3. Методические указания по выполнению и оформлению дипломных (курсовых) работ студентов экономических специальностей / Е. Ю. Дулебо [и др.]. – Витебск: Министерство образования Республики Беларусь, УО «ВГТУ», 2008. – 44 с.

ПРИЛОЖЕНИЕ

Рисунок – Планировка участка.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.126.241 (0.008 с.) |

принимаем Чр.т. = 1;

принимаем Чр.т. = 1; принимаем Чр.св = 1.

принимаем Чр.св = 1.

(час)

(час) (час)

(час) .

. (час)

(час) (час)

(час)

(руб)

(руб) (руб)

(руб)

(час);

(час); (час).

(час). ..

..

(руб).

(руб). (руб).

(руб). = 0,03×227136000×0,127 =865388,16 (руб.)

= 0,03×227136000×0,127 =865388,16 (руб.) = 0,03×549960000×0,142 =234129,6 (руб.)

= 0,03×549960000×0,142 =234129,6 (руб.)

(руб.);

(руб.); (руб.)

(руб.)

(руб.)

(руб.) (руб.)

(руб.)

(руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) ,

,