Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Амортизация оборудования и транспортных средствСодержание книги Поиск на нашем сайте

Амортизация оборудования, транспортных средств и дорогостоящего инструмента определяют, исходя из первоначальной стоимости и действующих годовых норм амортизационных отчислений:

На – норма амортизационных отчислений, На=14,1 % (для металлорежущего оборудования) [2, 11]; Кз – коэффициент загрузки оборудования.

6.2 Эксплуатация оборудования 6.2.1 Стоимость смазочных, обтирочных материалов, эмульсий для ухода за оборудованием и содержанием его в исправном состоянии определяется по формуле:

Где СОБ – итоговая стоимость оборудования; КЗ – коэффициент загрузки оборудования;

6.2.2 Основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование (наладчиков, электромонтеров, слесарей, ремонтных рабочих и др.), зависит от численности рабочих, их часовой тарифной ставки и эффективного фонда времени одного рабочего. Ориентировочно принимаем основную и дополнительную заработную плату вспомогательных рабочих равной 40 % годового фонда заработной платы основных рабочих т.е.: ЗПвсп = 0,4 × 3362876,7= 1345150,68(руб.) 6.2.2 Годовые затраты (руб.) на электроэнергию вычисляются по формуле:

где Муст – суммарная мощность электродвигателей, установленных на оборудовании, кВт [1,163-164] (Муст = 10 кВт); Тэф – эффективный фонд времени работы оборудования, час; (Тэф =3911,04) Цэ – плата за 1 кВт×час электроэнергии, Цэ = 1525 руб/ кВт×час; Кр – коэффициент одновременной работы двигателя станка, Кр = 0,7; Кз – коэффициент загрузки оборудования (Кз=0,224); Кп – коэффициент, учитывающий потери в сети, Кп = 0,97; Кд – КПД электродвигателей, Кд = 0,8.

6.3 Текущий ремонт оборудования В затратах на текущий ремонт оборудования учитываются в основном расходы, связанные с приобретением для текущего ремонта запасных частей и других материалов, а также основная и дополнительная заработная плата с отчислениями на социальное страхование рабочих, занятых ремонтом оборудования. При отсутствии необходимых данных затраты по этой статье можно ориентировочно принять в размере 10 % от стоимости оборудования, с учетом транспортировки, монтажа и коэффициента загрузки оборудования.

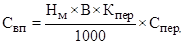

6.4 Внутризаводские перемещения Затраты по статье «Внутризаводские перемещения» вычисляются исходя из грузооборота при перевозке деталей и материалов, а также стоимости перемещения 1 тонны груза по формуле

где Кпер – коэффициент перемещения грузов, Кпер = количество станков +1(Кпер=2); Нм – норма расхода материала на единицу продукции, кг (1,272); Спер – стоимость перемещения 1 тонны грузов (10 % от стоимости 1 т материала), Спер = 12500000×0,1= 1250000 (руб.).

6.5 Износ малоценных и быстроизнашивающихся инструментов и приспособлений Сумма износа малоценных и быстроизнашивающихся инструментов и приспособлений может быть определена (или приближенно) по действующим на предприятии нормативам в размере 5% от полной стоимости станка. При расчете этих затрат необходимо учесть коэффициент загрузки оборудования.

Итого по статье «Расходы на содержание и эксплуатацию оборудования» определяется как сумма затрат по пунктам 6.1 – 6.5. Результаты расчета сведены в таблицу 6.1

Таблица 6.1 – Смета расходов на содержание и эксплуатацию оборудования

7. Расчет общепроизводственных расходов

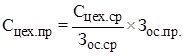

Общепроизводственные расходы включают следующие статьи: 1. Содержание аппарата управления цеха. 2. Содержание прочего цехового персонала. 3. Амортизация зданий, сооружений и инвентаря. 4. Содержание зданий, сооружений и инвентаря. 5. Текущий ремонт зданий, сооружений и инвентаря. 6. Испытания, опыты и исследования. 7. Охрана труда. 8. Износ малоценного и быстроизнашивающегося инвентаря. 9. Прочие расходы. Номенклатура статей, их характеристика и подробная расшифровка содержания общепроизводственных расходов приведены в Приложении Б. В связи с большой номенклатурой изготавливаемых в цехе деталей в условиях серийного производства рассчитать сумму общепроизводственных расходов, приходящуюся на конкретную деталь, сложно. Поэтому в курсовой работе при определении этих затрат можно использовать следующую формулу:

где Сцех.пр. – годовая сумма производственных расходов по проектируемому варианту, руб.; Сцех.ср. – годовая сумма производственных расходов по базовому варианту, руб.; Зос.ср. – основная заработная плата производственных рабочих по сравниваемому варианту, руб.; Зос.пр. – основная заработная плата производственных рабочих по проектируемому варианту, руб. (Сцех.ср. и Зос.ср. – по данным предприятия).

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 364; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.68.127 (0.009 с.) |

, где Коб – полная первоначальная стоимость оборудования и транспортных средств, руб.;

, где Коб – полная первоначальная стоимость оборудования и транспортных средств, руб.; (руб).

(руб). ,

, = 0,03×227136000×0,224=1526354 (руб.)

= 0,03×227136000×0,224=1526354 (руб.) ,

, (руб.);

(руб.);

(руб.)

(руб.)

(руб.)

(руб.) .

. (руб.)

(руб.) ,

, . принимаем 2.

. принимаем 2. (руб.)

(руб.)