Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод рыночных мультипликаторов.Содержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

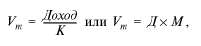

Применяется, когда есть достаточная информация об аналогах, и заключается в расчете различного уровня прибыли на 1 акцию: • EBITDA/P - Earnings before Interests Taxes, Depreciation and Amortization (Прибыль до вычета амортизации, процентов и налогов в расчете на 1 акцию); • EBIT/P - Earnings before Interests Taxes (Прибыль до вычета процентов и налогов в расчете на 1 акцию); • EBT/P - Earnings before Taxes (Прибыль до вычета налогов в расчете на 1 акцию); • E/P - Earnings (Чистая прибыль в расчете на 1 акцию). Достоинство метода - рыночные мультипликаторы отражают в полной мере отраслевые риски. Недостаток - мультипликаторы не отражают риски, присущие исключительно оцениваемой компании. Расчет величины стоимости компании в постпрогнозный период Основан на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. После окончания прогнозного периода доходы компании стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. Для расчета стоимости компании в постпрогнозный период можно использовать следующие методы: 1) Модель Гордона – для нормально действующей компании. Метод предполагает капитализацию годового дохода постпрогнозного периода в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии в прогнозе темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на следующих допущениях: - прогнозный период должен продолжаться до тех пор, пока темпы роста компании не стабилизируются; - величина износа и капиталовложений в остаточный период равны между собой. Vocm = ДПост / (R-g) где: Vост — остаточная стоимость компании в постпрогнозный период; ДПост — денежный поток в первый год постпрогнозного периода; g — ожидаемые долгосрочные среднегодовые темпы роста доходов в постпрогнозный период; планируются с учетом роста денежных потоков за последние два года прогнозного периода (в период их стабилизации); R — ставка дисконтирования. 2) Метод чистых активов. Предварительная величина рыночной стоимости оцениваемой компании состоит из двух элементов: - текущая стоимость денежных потоков в течение прогнозного периода; - текущая стоимость компании в постпрогнозный период. 3) Метод ликвидационной стоимости (если предполагается ликвидация компании по окончании прогнозного периода). Расчет обоснованной величины стоимости бизнеса методом дисконтированных денежных потоков с учетом заключительных поправок Полученная выше рыночная стоимость оцениваемой компании представляет собой величину стоимости ее собственного капитала, рассчитанную на основе текущей (прогнозируемой) производственной деятельности. Поэтому необходимо ввести следующие поправки: - поправка на величину неоперационных активов (К неоперационным активам относятся объекты, не планируемые к использованию (например, непрофильные активы), объекты не завершенные строительством, а также объекты социальной сферы, планируемые к перепрофилированию и продаже и т.п.); - поправка на избыток (дефицит) собственного оборотного капитала (разница между фактической (рассчитанной по данным бухгалтерской отчетности компании на последнюю отчетную дату без учета дебиторской задолженности, не реальной к взысканию, а также мораторной кредиторской задолженности) и требуемой (рассчитанной по планируемым показателям оборачиваемости) величинами собственного оборотного капитала). При проведении оценки бизнеса компании доходным подходом важно не допустить следующие ошибки: • прогнозируемый рост выручки не может превышать производственные возможности компании и должен отражать перспективы развития отрасли и ретроспективных тенденций развития компании; • сумма затрат должна корректироваться на нетипичные, либо не стандартные затраты, фактически необоснованно завышающие себестоимость и не отражающие реальную ситуацию, сложившуюся на предприятии; • при прогнозировании величины износа обязательно требуется учитывать план капитальных вложений - начисление износа начинается с момента ввода объекта капитальных вложений в действие; • полученная чистая прибыль должна корректироваться на величину расходов, связанных с содержанием объектов социальной сферы с учетом действующей системы налогообложения; • при осуществлении приведения планируемых денежных потоков к текущей стоимости коэффициент текущей стоимости должен рассчитываться на основании ставки дисконта для середины года; в случае приведения стоимости бизнеса в постпрогнозном периоде к текущей стоимости коэффициент текущей стоимости должен определяться для конца года; • при расчете стоимости бизнеса в постпрогнозном периоде с помощью модели Гордона величина износа должна быть равна величине капитальных вложений. Метод капитализации дохода Капитализация - это превращение денежного потока в стоимость путем деления или умножения рассчитанной величины потока дохода на коэффициент капитализации или мультипликатор.

где: Vm — оцениваемая стоимость. Д — доход. К — коэффициент капитализации. М — мультипликатор. Суть метода капитализации - определение величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которой рассчитывается рыночная стоимость компании. Необходимо определить: - продолжительность анализируемого периода; - капитализируемую базу; - коэффициент капитализации. - рыночную стоимость. Существует множество методов капитализации дохода предприятия: • капитализацию чистого дохода (до и после налогообложения, выплаты процентов и капитализации затрат); • капитализацию фактических дивидендов; • капитализацию потенциальных дивидендов; • использование мультипликаторов: цена/прибыль, цена/выручка и др. Обычно капитализируемой базой является скорректированная прибыль компании, а иногда выручка, финансовый результат до налогообложения. Простейшим способом является расчет по формуле средней арифметической чистого дохода. Более точно рыночную стоимость рассчитывают, определяя чистый доход по формуле средневзвешивания или тренду. Для прогноза будущих чистых доходов наиболее важными являются чистые доходы за последние периоды, то он использует весовые коэффициенты. В качестве коэффициента капитализации может быть использована: - норма прибыли, скорректированная на уровень риска; - ставка капитализации по сопоставимым компаниям. Методы применяются в тех случаях, когда имеется достаточное количество данных для оценки дохода. Доход является стабильным или, по крайней мере, ожидается, что текущие денежные доходы приблизительно будут равны будущим или темпы их роста — умеренны. Достоинство - простота расчетов и отражение рыночной конъюнктуры. Не следует применять, когда: • отсутствует информация о рыночных сделках или не проведен их экономический анализ. • если бизнес находится в стадии становления: не вышел на режим стабильных доходов или отсутствует информация о них; • когда объект требует серьезной реструктуризации. Модель Инвуда Модель Хоскальда Модель Ринга

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 668; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.009 с.) |