Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Метод, приемы и технические средства анализа.Содержание книги

Поиск на нашем сайте Метод, приемы и технические средства анализа. Методика финансового анализа состоит из трех взаимосвязанных блоков: 1. анализа финансовых результатов деятельности предприятия; 2. анализа финансового состояния; 3. анализа эффективности финансово-хозяйственной деятельности. Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов: горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом; вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ; анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей; сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Организация и источники финансового анализа. Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам. Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения. Таким образом, финансовая (бухгалтерская) отчетность представляет собой систему обобщенных показателей, характеризующих итоги финансовой деятельности за отчетный период. Она составляется путем подсчета, группировки и специальной обработки данных текущего бухгалтерского учета. В условиях рынка финансовая (бухгалтерская) отчетность предприятий, организаций является основным средством коммуникации и информационной базой финансового анализа. Законодательной базой бухгалтерской отчетности в Украине являются: Закон Украины от 16.07.99 г. № 996-Х1У "О бухгалтерском учете и финансовой отчетности в Украине", а также Положения (стандарты) бухгалтерского учета - П(С)БУ К финансовой отчетности предприятия, предусмотренной Законом, относятся: · баланс (форма № 1); · отчет о финансовых результатах (форма № 2); · отчет о движении денежных средств (форма № 3); · отчет о собственном капитале (форма № 4); · примечания к отчетам, подписываемые руководителем и бухгалтером предприятия. Финансовая отчетность подразделяется на периодическую (квартальную) и годовую. Объем и состав определяются продолжительностью периода. Квартальный отчет включает 2 типовые формы, которые составляют все хозяйствующие субъекты (кроме банков и малых предприятий) независимо от видов деятельности, организационно-правовых форм хозяйствования и форм собственности: Баланс (форма 1) и Отчет о финансовых результатах (форма 2) В годовую отчетность входят: Баланс (форма 1); Отчет о финансовых результатах (форма 2); Отчет о движении денежных средств (форма 3); Отчет о собственном капитале (форма 4) Баланс отражает накопленный эффект от прошлых деловых решений и включает прибыль и убытки за предыдущий период. Отчет о финансовых результатах сопоставляет доходы и расходы за определенный период, подробно описывает элементы, входящие в состав прибыли или убытков. Отчет о движении денежных средств – динамический отчет изменений в активах, пассивах, собственном капитале в течение отчетного периода. Он позволяет увидеть схему фондовых вложений и источников, показывает, что амортизация не затрагивает фондов. Отчет о собственном капитале дает дополнительную информацию об изменениях на счетах собственного капитала между начальными и конечными датами баланса.

Анализ себестоимости продукции. Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат. С/сть – это стоимость продукции для предприятия. Структура с/сти: 1. Прямые затраты – отчисления в ФОТ, стоимость материалов и з/п. 2. Косвенные затраты – отчисления на управление и обслуживание, аренда и т.п. Выделяют следующие виды анализов с/сти: 1. Анализ калькуляции затрат на 1р. ТП 2. Анализ влияния факторов на уровень с/сти. 3. Анализ факторов и резервов снижения с/сти. 2. Анализ выполнения плана, динамика и структура затрат на производство и реализацию ТП При проведении анализа необходимо сравнить плановые и фактические затраты на производство и реализацию продукции. Также анализируют динамику каждой из статей затрат. Рассматривают какие из статей затрат внесли наибольшее изменение в структуре с/сти и структуре реализации продукции. Анализ влияния факторов 4.1 На уровень с/сти влияют следующие факторы а) изменение V продукции ср. годовая с/сть за прошлый год * изменение с/сти по плану (в %) / 100 б) изменение структурных сдвигов в ассортименте выпущенной продукции с/сть ВПпл – ср годовая с/сть ВП за прошлый год - а) изменение V продукции в) сверхплановое снижение (повышение) с/сти отдельных видов изделий ВП по фактической с/сти – ВП по плановой с/сти = по каждому изделию г) ∑ экономии от снижения с/сти по плану ∑ сумма всех факторов и сравнить с абс. изменением с/сти в плановом и факт периуде 4.2 Снижение с/сти и их резерв ü увеличение производительности труда ü экономия прямых затрат ü улучшение технического оборудования -------- 1.Vпроизводства = выпуск_продукции * Цена_продаж 2.Полная_себестоимость = выпуск_продукции * себестоимость_ед-цы. 3.Затраты_на_1_рубль = себестоимость_ед-цы / цена_продаж 4.Относительная_экономия(перерасход) = полная_себестоимость1 – полная_себестоимость0 * индекс_V Анализ деловой активности. Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев. Качественные критерии — широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса. Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала(активов). Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными (т.е. неформализованными) критериями являются: широта рынков сбыта продукции; наличие продукции поставляемой на экспорт; репутация предприятия, выражается, в частности, в известности клиентов, пользующихся услугами предприятия, и другое. Количественная оценка делается по двум направлениям: - степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным направлениям, обеспечение заданных темпов роста; - уровень эффективности использования ресурсов предприятия. Для реализации первого направления анализа целесообразно также учитывать сравнительную диагностику основных показателей. В частности, оптимально следующее их соотношение: Тп б > Тр > Так > 100%, где: Тп б – темп изменения прибыли Тр – темп изменения реализации Та к – темп изменения авансированного капитала. Эта зависимость обозначает, что: 1. Экономический потенциал предприятия возрастает. 2. По сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно. 3. Прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения. Приведенное соотношение можно условно назвать «золотым правилом экономики предприятия» (по аналогии с «золотым правилом механики»). Однако возможны отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные. В частности весьма распространенными причинами являются: освоение новых перспективных направлений приложения капитала, реконструкция и модернизация действующих производств и т.п. Такая деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой. Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них – выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансируемого капитала. Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости, которые являются относительными показателями: финансовых результатов деятельности предприятия. 1. Коэффициент оборачиваемости активов (коэффициент трансформации) = нетто-выручка от реализации / средняя величина активов Коэффициент характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, он показывает сколько раз за год совершается полный цикл производства и обращения приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции принесла денежная единица активов. Критерий Альтмана Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis – MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов. При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946 и 1965 г., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значительных для прогноза и построил многофакторное регрессивное управление. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид: Z = 3,3 * K1 + 1,0 * K2 + 0,6 * K3 + 1,4 * K4 + 1,2 * K5, где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам: К1 = Прибыль до выплаты %, налогов / Всего активов К1 = 42 / 69,8 = 0,6 К2 = Выручка от реализации / Всего активов К2 = 470,8 / 69,8 = 6,74 К3 = Собственный капитал / Привлеченный капитал К3 = 56,8 / 13,7 = 4,15 К4 = Реинвестированная прибыль / Всего активов К4 = 25,2 / 69,8 = 0,36 К5 = СОС / Всего активов К5 = 65,4 / 69,8 = 0,94 Z = 3,3*0,6 + 1,0*6,74 + 0,6*4,15 + 1,4*0,36 + 1,2*0,94 = =12,842 Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждение о возможном в обозримом будущем (2-3 года) банкротстве одних (Z < 2,675) и достаточно устойчивом финансовом положении других (Z > 2,675). Известны и другие подобные критерии, в частности, британские ученные Тафлер и Тишоу предложили в 1977г. четырехфакторную прогнозную модель. Приведенная методика имеет один, но весьма серьезный недостаток – по существу ее можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала (показатель К3). Тем не менее имеется опыт расчета индекса Z для отчетных компаний нефтегазового комплекса.

Собственный капитал - добавочный капитал - не имеет стоимости и не может быть использован как источник инвестиционных ресурсов, так как, в основном, этот капитал формируется как результат переоценки активов предприятия; - привилегированные акции – оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах; - обыкновенные акции – их цена измеряется на основе различных методов, но наиболее распространенным является расчет, основанный на измерении прогнозируемого уровня дивиденда или дивиденда, выплаченного в отчетном периоде, скорректированного на прогнозируемый прирост дивидендов, то есть Kоа = (Дотч./Арын.об.акц) + DТоа Коа – стоимость обыкн.акц., Дотч. – дивиденды, выплаченные в отчетном периоде, Арын.об.акц. – рын.стоимость обыкн.акций, Тоа – прогнозируемый прирост дивидендов по обыкновенным акциям - нераспределенная прибыль (отложенная к выплате), то есть та прибыль, которая существует для капитализации, реинвестирования. Этот источник не является бесплатным, так как на ЧП, оставшуюся после выплаты налогов и дивидендов по привилегированным акциям, претендуют обыкновенные акционеры. Наиболее распространенным способом оценки стоимости нераспределенной прибыли является ее оценка по уровню дивидендов, выплаченных по обыкновенным акциям.

Взвешенная цена капитала На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. За пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою цену как сумму расходов по обеспечению данного источника. Показатель, характеризующий относительный уровень общей суммы этих расходов, как раз и составляет цену авансированного капитала (СС). Этот показатель, отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму.

где k; — цена i-ro источника средств; di — удельный вес j-го источника средств в общей их сумме. дивидендной политике составляет 13,8%. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС. Именно с ним.сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Если IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект ни прибыльный, ни убыточный. Какова же возможная вариация компаний по показателю «цена капитала»? Статистика по отечественным предприятиям, естественно, отсутствует. Можно привести пример из западной практики.' Так, по данным о 177 американских компаниях, опубликованным в журнале «Fortune», 16,8% компаний из анализируемой выборки имели цену капитала до 11%; 65% компаний — от 11% до 17%; 19,2% компаний — свыше 17%. Показатель взвешенной цены капитала может использоваться для оценки цены предприятия в целом. Один из возможных подходов для такой оценки заключается в следующем. Вспомним, что цена любого финансового актива (Ца) при заданном уровне приемлемой доходности (г) и прогнозируемых по годам доходах (Д,) определяется по формуле.

Если доходы по годам одинаковы (Д), то эта формула трансформируется следующим образом:

Предположим, что предприятие генерирует по годам один и тот же уровень доходов, используемых, естественно, для покрытия расходов по обслуживанию источников капитала. Таковых два — собственный капитал и заемный капитал. Обслуживание первого источника равносильно выплате дивидендов; обслуживание второго источника сводится к выплате процентов. Если для простоты предположить, что вся чистая прибыль распределяется между акционерами, то обобщенной характеристикой уровня расходов является показатель взвешенной цены капитала (СС). Обобщенной характеристикой дохода, используемого для обслуживания источников капитала, в этом случае является валовой доход, уменьшенный на величину налога на прибыль и других обязательных отчислений от прибыли (рис. 7.1).

Показатель ДР имеет следующую экономическую интерпретацию: он характеризует общую сумму средств в год, затраченных на обслуживание, собственного и нривлеченного капитала и численно равных: а) сумме процентов, уплаченных за год за испольт зование привлеченных источников средств; б) сумме выплаченных дивидендов; в) сумме реинвестированной прибыли. Исходя из сделанных предпосылок цена предприятия (Цп) может быть найдена по формуле

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал. Формула средневзвешенной стоимости капитала основывается на средневзвешенной арифметической величине, где весами выступают доли отдельных источников в общей сумме, а сам показатель средневзвешенной величины выражает среднегодовую стоимость, выраженную в %. ССК = S di * ki, где - di - удельный вес каждого источника в общей сумме, - ki цена i-го источника, выраженная в процентах в среднегодовом исчислении

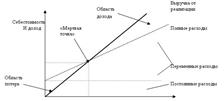

Предельная цена капитала. Цена существующей структуры капитала — это оценка по данным истекших периодов. Очевидно, что цена отдельных источников средств, равно как и структура капитала, постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной — она меняется с течением времени, находясь под влиянием многих факторов. Одним из них является расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск. Исходя из вышесказанного вводится понятие предельной цены капитала, рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях фондового рынка. Например, компания планирует участие в крупном инвестиционном проекте, для реализации которого потребуются дополнительные источники финансирования, которые можно будет получить лишь на фондовом рынке. В этом случае прогнозная цена капитала, которая и будет являться предельной, может существенно отличаться от текущей цены. Метод «мертвой точки». Метод критического объема продаж, или «мертвой точки» (в терминологии И.Шера), в приложении к оценке и достижению приемлемого уровня левериджа заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин «безубыточная деятельность» имеет разную интерпретацию. В первом случае под безубыточной понимается деятельность, обеспечивающая валовой доход; отметим, (то здесь вовсе не гарантируется прибыль, поскольку теоретически, например при неблагоприятных условиях, весь валовой доход может быть использован на оплату процентов по ссудам и займам. При анализе левериджа оценивается трансформация валового дохода в частую прибыль. Модель зависимости рассматривается показателей может быть построена графически или аналитически. Графическое построение модели приведено ниже.

Построение графической зависимости затруднено, так как требует тщательного разделения издержек по видам. Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле: S= V С+ FС+GL где S — реализация в стоимостном выражении; V С-— переменные производственные расходы; F С — условно-постоянные производственные расходы; GL — прибыль до вычета процентов и налогов. Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, имеем: VC = к * S где K— коэффициент пропорциональности. Используя формулу, а также условие, что критическим считается объем реализации, при котором валовой доход равен нулю, имеем: S = k * S +FC. Показатель S в этой формуле характеризует критический объем реализации в стоимостном выражении, поэтому, обозначив его S т, имеем: SM = FС I — К, Формулу можно представить в более наглядном виде путем перехода к натуральным единицам измерения. Для этого введем следующие дополнительные обозначения: Q — объем реализации в натуральном выражении; р — цена единицы продукции; v — переменные производственные расходы на единицу продукции; Q c — критический объем продаж в натуральных единицах. Преобразуя формулу, имеем: Q c = FC P - V Знаменатель дроби в вышестоящей формуле называется удельной маржинальной прибылью (с= р - v) и характеризует величину маржинальной прибыли, приходящейся на единицу продукции. Можно привести и другую интерпретацию этого показателя, кстати, широко распространенную в управленческом учете и финансовом менеджменте: он дает количественную оценку вклада единицы продукции в величину генерируемой маржинальной прибыли. Таким образом, экономический смысл критической точки предельно прост: она характеризует количество единиц продукции, реализация которой обеспечит получение маржинальной прибыли, равной сумме условно-постоянных расходов. Очевидно, что формула может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах (Q,), обеспечивающего заданное значение прибыли до вычета процентов и налогов (GL): Q i = FC + GL p-v

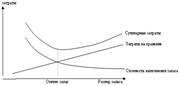

Управление запасами Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением. Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются: 1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами ТМЦ в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов. 2. Определение целей формирования запасов. Цели могут быть: - обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); - обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); - накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде 3. Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей. Среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа». Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров)

ОПП ОЗрз = ----------- х Срз, где РПП ОЗрз - сумма операционных затрат по размещению заказов; Срз - средняя стоимость размещения одного заказа; ОПП – объем производственного потребления товаров в рассматриваемом периоде; РПП – средний размер одной партии поставки товаров. Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров. б) сумма затрат по хранению товаров на складе. РПП ОЗхт = ----------- х Сх, где ОЗхт - сумма операционных затрат по хранению товаров на складе; Сх - стоимость хранения единицы товара в рассматриваемом периоде. Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров. Т.о. с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной. Определение экономичного (оптимального) запаса

Математически данная модель выражается формулой:

2*ОПП*Срз РППо = Ö ¾¾¾¾¾¾, где Сх РППо - оптимальный средний размер партии поставки товаров. Соответственно оптимальный средний размер производственного запаса определяется по формуле: РППо ПЗо = ¾¾¾¾¾ Для запасов готовой продукции расчет показателей аналогичен.

1. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. 2. Построение эффективных систем контроля за движением запасов на предприятии. Здесь основной задачей является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов. 3. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов

МЕТОДИКА CCA При 'всей заманчивой простоте методика GPL все-таки не удовлетворяла многих практиков и теоретиков. Ориентация на общий индекс цен не вполне правомерна, поскольку в этом случае любое конкретное предприятие подвержено влиянию инфляции лишь в некотором обобщенном смысле. Предприятие не инвестирует свои средства в общую «рыночную корзину», поэтому с практической точки зрения его в гораздо большей степени интересует изменение цен на сырье, материалы, полуфабрикаты, услуги, которыми оно пользуется, а также изменение цен на собственную продукцию. Вследствие этого, считают критики методики GPL, при пересчете отчетности для целей анализа необходимо использовать другие подходы, в частности рыночную текущую стоимость и индивидуальные индексы цен на интересующую предприятие номенклатуру сырья, продукции, товаров, услуг. Именно этот подход и реализован в методике ССА. Итак, суть данной методики в составлении отчетности, в которой активы представлены в текущей оценке. Основная проблема состоит в достаточной сложности и субъективности формирования текущих оценок балансовых статей. Именно по этому аспекту методика ССА подвергается наибольшей критике. Известны три основных метода определения текущей стоимости какого-либо объекта: а) по ценам возможной реализации активов; б) по восстановительной стоимости, т. е. текущим затратам на замещение активов; в) по экономически целесообразным затратам. Первые два метода получили большее распространение. В первом случае речь идет о тех ценах, по которым данные ценности в этот момент могут быть проданы на рынке, во втором — во сколько обойдется замена основных и оборотных средств, если бы их пришлось заменять, т. е. в первом случае речь идет о цене продажи, во втором - - о цене покупки. Поскольку покупать почти всегда приходится дороже, то второй вариант приводит к более высокой оценке активов. Для кредиторов предпочтительнее первый вариант, для администрации -второй. Последовательность счетных процедур аналогична описанной в методике GPL, только вместо общего индекса цен используются индексы цен по конкретной номенклатуре основных средств и оборотных средств. Пересчет источников собствен: ных средств не делается, а все полученное превышение актива над пассивом балансируется статьей «Нераспределенная прибыль». Итак, стержневое положение этой методики заключается в следующем. Предприятие практически не подвержено влиянию инфляции, поэтому величина собственного капитала не пересчитывается. Весь прирост авансированного капитала обусловлен исключительно изменением цен на активы, которыми владеет предприятие. СМЕШАННЫЙ ПОДХОД Эта методика представляет собой разновидность методики ССА, отличаясь от нее способом распределения косвенных доходов (потерь), полученных предприятием в результате инфляции. В смешанном подходе источники собственных средств пересчитываются на общий индекс цен (как в методике GPL), активы - - по индивидуальным индексам цен, разность между пересчитанными оценками актива и пассива рассматривается как косвенный доход (убыток) от влияния инфляции и относится на статью «Нераспределенная прибыль». Итак, стержневое положение данной методики заключается в следующем. Предприятие подвержено влиянию инфляции. Прирост авансированного капитала под влиянием изменения цен состоит из двух частей. Первая часть -- прирост собственного капитала на величину, обеспечивающую сохранение его совокупной покупательной способности, рассчитываемый, следовательно, через общий индекс цен. Вторая часть — инфляционная прибыль, обусловленная изменением цен на активы, которыми владеет предприятие, и превышение кредиторской задолженности над монетарными активами.

Метод, приемы и технические средства анализа. Методика финансового анализа состоит из трех взаимосвязанных блоков: 1. анализа финансовых результатов деятельности предприятия; 2. анализа финансового состояния; 3. анализа эффективности финансово-хозяйственной деятельности. Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов: горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом; вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ; анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей; сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий резул

|

||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 494; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.017 с.) |