Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок списання матеріалів на виробництвоСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Для цього необхідно виконати наступні дії: 1) відкрити позицію меню Документы - Производство - Калькуляция; 3) встановити прапорець " Только списать материалы у производство ", вибрати склад матеріалів, вибрати рахунок витрат - 23 " Виробництво ", вид витрат - Прямые материальные затраты; 4) в табличній частині в графі Затрата вибрати з довідника " Номенклатура " найменування матеріалу, який списується; в графі партія - вибрати партію, з якої списуються матеріали (з цифровим позначенням), встановити кількість матері- алу, яка списується; 5) натиснули кнопку Провести, що призведе до розрахунку попередньої суми, на яку списуються матеріали. Проведення документу сформує проводки (див. Журнал операций): Д-т - 23 "Виробництво", К-т - 201 " Сировина й матеріали " на суму собівартос- ті матеріалів (разом з ТЗВ) без ПДВ.

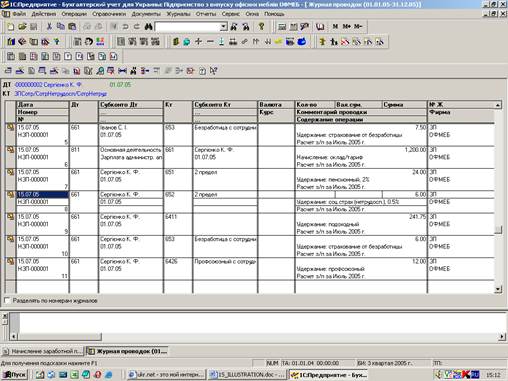

12.3.Порядок переміщення матеріалів з одного складу на інший Для цього слід виконати наступні дії: 1) відкрити позицію меню Документы - Складские - Перемешение; 2) в анкетній частині документу вибрати склад, з якого відпускаються матеріали, та особу, яка видала матеріали (з довідника " Сотрудники "), а також склад, на який приймаються матеріали, та особу, яка отримує матеріали; 3) в табличній частині в графі ТМЦ вибрати з довідника " Номенклатура" найменування матеріалу, який переміщується; в графі партія - вибрати партію, з якої списуються матеріали (з цифровим позначенням), встановити кількість мате- ріалу, яка списується. Проведення документу сформує проводки (див. Журнал операций): Д-т - 201 " Сировина й матеріали " (субконто - склад 1), К-т - 201 " Сировина й матеріали " (субконто - склад 2) на суму собівартості матеріалів (разом з ТЗВ) без ПДВ. 12.4. Порядок повернення залишку матеріалів з виробництва на склад Для цього слід виконати наступні дії: 1) відкрити позицію меню Документы - Складские - Оприходование излишков ТМЦ; 2) в анкетній частині документу вибрати місце зберігання - склад, рахунок - 23, субконто валових доходів - Не дохід і не втрата, субконто доходів - Виробництво, Прямые материальные затраты. 6) в табличній частині в графі ТМЦ вибрати з довідника " Номенклатура " найменування матеріалу, який повертається; вибрати партію (з цифровим і позна- ченням), встановити кількість матеріалу, яка повертається з виробництва. - Проведення документу сформує проводки (див. Журнал операций): Д-т — 201 " Сировина й матеріали ", К-т - 23 " Виробництво " на суму собівартості матеріалів без ПДВ. Облік витрат на оплату праці та відрахування в соціальні фонди 13.1.Порядок нарахування заробітної плати персоналу в розмірі місячного Окладу Для цього слід виконати наступні дії: 1) попередньо ввести в довідник " Сотрудники " відомості про робітників, що відносяться до категорії адміністративно-управлінського персоналу (див. вище). 2) відкрити позицію меню Документы - Зарплата - Начисление зарплаты; 3) в анкетній частині документу вибрати вид виплати - Основная з/п, рахунок – 661 " Розрахунки за заробітною платою "; 3) для заповнення табличної частини документу потрібно натиснути кнопку Заполнить, а потім кнопку Рассчитать (для всіх співробітників) (рис. 36).

Рис. 36. Вікно Начисление зароботной платы Проведення документу сформує проводки окремо для кожного співробітника див. Журнал операций): Д-т - 811 " Виплати за окладами й тарифами ", К-т - 661 " Розрахунки за з/п " на суму нарахованої з/п (по окладу); Д-т - 661 " Розрахунки за з/п ", К-т 651 " Розрахунки за пенсійним забезпе - ченням " на суму нарахованого утримання в пенсійних фонд; Д-т - 661 " Розрахунки за з/п ", К-т 652 " Розрахунки за соціальним страх- уванням " на суму нарахованого утримання за соціальним страхуванням; Д-т - 661 " Розрахунки за з/п ", К-т 653 " Розрахунки за страхуванням на випадок безробіття " на суму нарахованого утримання в фонд зайнятості; Д-т - 66.1 "Розрахунки за з/п", К-т 64.1.1 ''Прибутковий податок" на суму на- рахованого податку із заробітної плати; Д-т - 661 " Розрахунки за з/п ", К-т 64.2.6 " Розрахунки по інших обов'язкових платежах " на суму нарахованого профспілкового внеску (для членів профспілки) (рис. 37).

Рис. 37. Відображення проведень, пов’язаних з нарахуванням заробітної плати Також потрібно відмітити, що: - зарплата, що нарахована адміністративному персоналу, обліковується на ра- хунку 811 по субконто видів діяльності - загальна, субконто видів витрат - зарплата адміністр. персоналу (адміністративні витрати); - зарплата, що нарахована виробничому персоналу, обліковується на рахунку 811 по субконто видів діяльності - виробнича, субконто видів витрат - зарплата виробничого персоналу (прямі виробничі витрати); - зарплата, що нарахована загальновиробничому персоналу, обліковується на рахунку 811 по субконто видів діяльності - основна діяльність, субкон- то видів витрат - зарплата загальновиробничого персоналу (загальновиробничі Витрати).

|

||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 497; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |