Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Миші на відповідну банківську виписку. Тоді в нижній частині журналу - в Жур-Содержание книги

Поиск на нашем сайте

нале проводок - можна побачити відповідні проводки, які були сформовані прове- денням даного документу, а саме: 1) Д-т - 311 " Поточні рахунки в національній валюті ", К-т - 68.1.1 " Розрахун- ки за авансами одержаними в національній валюті " на суму отриманого авансу (сума з ПДВ); 2) Д-т - 643 " Податкові зобов'язання ", К-т - 6415 " ПДВ " на суму отриманого ПДВ (рис. 25).

Рис. 25. Вікна для відображення результатів проведення операції з отримання передоплати від покупця Облік розрахунків з постачальниками. Порядок введення операцій оплати рахунку постачальника Для цього необхідно виконати наступні дії: 1) попередньо ввести інформацію про постачальників в довідник " Контрагенты " (див.пункт №2); 2) зареєструвати договір з конкретним постачальником шляхом наступних дій: відкрити позицію меню: Документы — Договор, у формі документу вибрати відповідного контрагента (постачальника)та заповнити інші параметри договору; 3) відобразити вхідний рахунок шляхом активізації командної послідовності Документы - Приход – Счет входящий та виконання наступних дій: 3.1) заповнити реквізити анкетної частини документу: номер; дата; постачальник (вибирається із довідника " Контрагенты "); вид торгівлі — Предоплата; термін оплати (дата - згідно договору), вид ПДВ - 20%; що отримуємо - або а) Запасы - у випадку придбання матеріалів, сировини або інших виробничих запасів, або б) ОС, НМА, другие необоротные активы - у випадку придбання основних засо- бів або інших необоротних активів (рис. 26).

Рис. 26. Вікно Счет входящий 3.2) заповнити табличну частину документу: а) якщо відображається оплата матеріалів, сировини або інших виробничих запасів, то інформація в графу ТМЦ вводиться шляхом вибору елементу з довідника " Но- менклатура ", в який потрібно ввести нову групу " Виробничі запаси " та новий рядок в цій групі (найменування матеріалу, вид - Материал, ціна покупки тощо); в графу Количество ввести кількість замовленого матеріалу; б) якщо відображається оплата основних засобів або інших необоротних активів, то інформація в графу ТМЦ вводиться шляхом вибору елементу з довідника " Ін- вестиції ", в який потрібно ввести нову групу " Покупка основних засобів " та новий

рядокв цій групі (найменування обладнання, ціна без ПДВ, рахунок обліку - 152), в графу Количество ввести кількість замовлених основних засобів (рис. 27);

Рис. 27. Вікно Инвестиции 4) оформити платіжне доручення: в повному журналі поставити маркер миші на заповнений вхідний рахунок, вибрати пункт меню: Действия - Ввести на основа- нии, серед переліку документів вибрати " Платежное поручение ", в заповненому документі ввести призначення платежу шляхом введення в однойменний довідник нового рядку - коротко - " Предоплата" та вибору цього рядка; 5)відобразити в документі Банковская выписка виплату з поточного рахунку грошей постачальнику. Відкрити новий документ Банкская выписка, натиснути кнопку " Заполнить по платежкам " за дату документу, перевірити,щоб рядок банківської виписки містив інформацію з відповідного пла- тіжного доручення і провести документ (рис. 28).

Рис. 28. Вікно Банковская выписка Для того, щоб побачити результат проведення операції з внесення передоплати постачальнику, потрібно відкрити Журнал операций, поставити в ньому маркер мишы на відповідну банківську виписку. Тоді в нижній частині журналу - в Журнале проводок - можна побачити відповідні проводки, які були сформовані проведенням даного документу, а саме: 1) Д-т - 3711 " Розрахунки за виданими авансами (в національній валюті) ", К-т - 311 " Поточні рахунки в національній валюті " на суму виданого авансу (сума з ПДВ); 2) Д-т - 6415 " ПДВ ", К-т - 6441 " Податковий кредит " на суму сплаченого ПДВ (рис. 29).

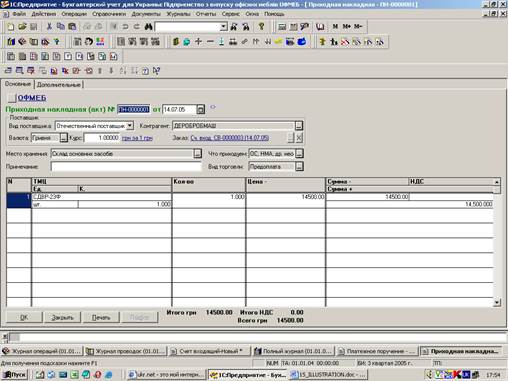

Рис. 29. Відображення результату проведення операцій, пов’язаних зі здійсненям переоплати постачальнику Облік необоротних активів Порядок відображення надходження необоротних активів від Постачальників Надходження необоротних активів відображається за допомогою прибутко- вої накладної, яка вводиться в такому порядку: 1) вибрати в повному журналі заповнений документ Счет входящий (за яким вно- силася передоплата за основний засіб, що зараз прибуткується), поставити на нього курсор, вибрати в меню: Действия - Ввести на основании, серед переліку доку-

ментів вибрати " Приходная накладная "; 2) в заповненому документі ввести місце зберігання шляхом введення в одноймен- ний довідник нового рядка: тип - МОЛ (матеріально відповідальна особа), гра- фа МОЛ заповнюється шляхом вибору з довідника " Сотрудники " відповідаль- ної особи; далі вибрати це місце зберігання подвійним натисненням миші; 3) провести документ (рис. 30).

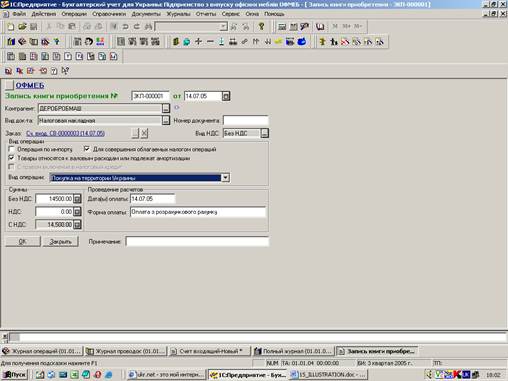

Рис. 30. Вікно Приходная накладная Для того, щоб побачити результат введення прибуткової накладної, потріб- но відкрити Журнал операций, поставити в ньому маркер миші на відповідну при- буткову наклалну. Тоді в нижній частині журналу - в Журнале проводок - можна побачити відповідні проводки, які були сформовані проведенням даного документу, а саме: 1) Д-т - 631 " Розрахунки з вітчизняними постачальниками ", К-т - 3711 " Розра - хунки за виданими авансами (в національній валюті) " на суму виданого авансу (сума з ПДВ). 2) Д-т - 152 " Придбання (виготовлення) основних засобів ", К-т - 631 " Розрахунки з вітчизняними постачальниками " на суму вартості основного засо- бу (без ПДВ); 3) Д-т - 6441 " Податковий кредит ", К-т - 631 " Розрахунки з вітчизняними поста - чальниками " на суму ПДВ. Після введення прибуткової накладної потрібно ввести податкову накладну, яка дає підприємству право на податковий кредит. Цей документ легко ввести на підставі прибуткової накладної: вибрати в журналі операцій заповнений документ Приходная накладная, поставити на нього маркер миші, вибрати в меню: Действия - Ввести на основании, серед переліку документів вибрати " Запись кни- ги приобретения ", провести заповнений документ (рис. 31).

Рис. 31. Вікно Запись книги приобретения Для введення необоротних активів в експлуатацію необхідно: 1) відкрити позицію меню: Документы - Необоротные активы и МБП - Ввод в эксплуатацию; 2) графа Инвестиции документу заповнюється шляхом вибору з довідника " Инвестиции " найменування раніше оприбуткованого необоротного активу, який вводиться в експлуатацію; 3) для заповнення графи Необоротные активы спочатку потрібно в довідник " Необоротные активы " додати новий рядок для введення в нього інформації про відповідний необоротний актив (той самий, що був вибраний з довідника " Инвестиции "): рахунок обліку залежить від виду основного засобу, який вводиться в експлуатацію (наприклад, обладнання - 104, транспортні засоби - 105, будинки - 103 тощо), а потім вибрати цей введений необо- ротний актив; 4) провести документ. Для того, щоб побачити результат проведення операції з введення в ек- сплуатацію необоротного активу (наприклад, обладнання), потрібно відкрити Жур- нал операций, поставити в ньому маркер мишы на відповідний документ " Ввод в эксплуатацию ". Тоді в нижній частині журналу - в Журнале проводок - можна побачити відповідну проводку, яка була сформована проведенням даного докумен- ту, а саме: Д-т - 104 " Машини та обладнання ", К-т - 152 " Придбання (виготовлен- ня) основних засобів " на суму первісної вартості обладнання (рис. 32).

Рис. 32. Відображення результату проведення операції з введення в ек- сплуатацію необоротного активу (наприклад, обладнання)

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.233.2 (0.008 с.) |