Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок виплати заробітної плати персоналу в розмірі місячногоСодержание книги

Поиск на нашем сайте

Окладу Для цього слід виконати наступні дії: 1) заповнити прибутковий касовий ордер для відображення надходження з банку грошових коштів на виплату з/п в сумі до виплати; 2) відкрити позицію меню Документы - Зарплата - Выплата зарплаты; 3) в анкетній частині документу вибрати вид виплати - Основная з/п, період (мі- сяць), за який здійснюється виплата, рахунок — 661 " Розрахунки за заробітною платою "; 4)для заповнення табличної частини документу потрібно натиснути кнопку Запол- нить ( рис. 38 ).

Рис. 38. Вікно Выплата зароботной платы Проведення документу сформує проводки окремо для кожного співробітника (див. Журнал операций): Д-т - 661 " Розрахунки за з/п ", К-т 301 " Каса " на суму виплаченої з/п.

Облік витрат майбутніх періодів Порядок нарахування витрат майбутніх періодів за орендними зобо- В 'язаннями Для цього слід виконати наступні дії: 1) відкрити позицію меню Документы – Операция, зміст операції - нарахуван- ня витрат майбутніх періодів за орендними зобов'язанням и. 2) в табличній частині операції ввести три проводки: а) на суму орендної плати за _ місяців з ПДВ: Д-т - 3772 " Розрахунки з іншими дебіторами (у розрізі замовлень) ", субконто Д-т: орендодавець та договір з ним, К-т - 3711 " Розрахунки за виданими авансами (в національній валюті)", субконто К-т: орендодавець та договір з ним; б) на суму орендної платиза _ місяців без ПДВ: Д-т - 39 " Витрати майбутніх періодів ", субконто Д-т: Оренда і утримання Загальновиробничих ОЗ, К-т - 3772 " Розрахунки з іншими дебіторами (у розрізі замовлень) ", субконто Д-т: орендодавець та договір з ним, 3) на суму ПДВ: Д-т - 6441 " Податковий кредит ", субконто Д-т: орендодавець та договір з ним, К-т - 3772 " Розрахунки з іншими дебіторами (у розрізі замовлень)", субконто Д-т: орендодавець та договір з ним.

14.2. Порядок списання витрат майбутніх періодів за орендними зобо- в 'язаннями В кінці першого місяця оренди витрати на орендну плату за перший місяць (без ПДВ) списуються з витрат майбутніх періодів на витрати поточного місяця. Для цього слід виконати наступні дії: 1) відкрити позицію меню Документы — Операция, зміст операції — списан-

ня витрат майбутніх періодів за період. 2) в табличній частині операції ввести проводку на суму орендної плати за 1 місяць без ПДВ: Д-т - 84 " Інші операційні витрати ", субконто Д-т: 1) вид діяльності - виробництво, 2) оренда і утримання загальновиробничих ОЗ, К-т - 39 " Витрати майбутніх періодів ", субконто Д-т: Оренда і утримання за- Гальновиробничих ОЗ. Облік витрат по оплаті кредитів банку Порядок відображення факту отримання банківського кредиту Для цього слід виконати наступні дії: 1) відкрити позицію меню Справочники - Контрагенты; в групу Юридичні осо - би (Інші) ввести новий рядок з інформацією про кредитора: найменування - банк, договір з банком; 2) відкрити позицію меню Справочники - Прочие - Кредиты; додати новий рядок з інформацією про кредит: найменування - кредит №1, кредитор - вибрати банк з довідника " Контрагенты ", банк - вибрати банк з довідника " Банки ", ввести термін повернення, номер позичкового рахунку, річну процентну ставку; 3) підтвердити отримання кредиту документом Банковская выписка - це надход- ження коштів - " + ", рахунок - 601 " Короткострокові кредити банків в національ- ній валюті ", вид ПДВ - без НДС, вид прихода/расхода - інші надходження, субконто - кредит №1 з довідника " Кредиты ", сума кредиту, Д/Р- 0 ( рис. 39 ).

Рис. 39. Вікно Банковская выписка (підтверджує надходження кредиту) В результаті проведення банківської виписки формується проводка (див. Жур - нал операций): Д-т - 311 " Поточні рахунки в національній валюті ", К-т - 601 "Короткострокові кредити банків в національній валюті " на суму отриманої позики.

Порядок відображення нарахування та оплати процентів за банківсь- Кий кредит Для цього слід виконати наступні дії: 1) розрахувати суму процентів за місяць, виходячи з суми кредиту і річної процент- ної ставки; 2) відкрити позицію меню Документы - Приход – Услуги сторонних организа- ций; 3) в анкетній частині документу в закладці Основные заповнити поле Поставщик - банк з довідника " Контрагенты ", в закладці Дополнительные: рахунок розра- хунків з постачальником - 3771 " Розрахунки з іншими дебіторами ", субконто

валових витрат - (329.07) Проценти по боргам інші крім неприбуткових, вид ПДВ - без НДС;

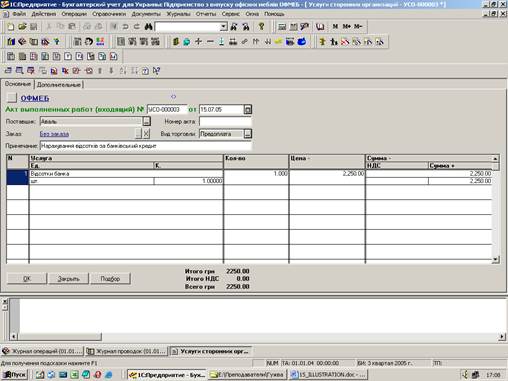

4) в табличній частині документу для заповнення графи Услуга потрібно в до- відник " Номенклатура " в групу " Служебные " ввести новий рядок (найменування - проценти банка, вид - послуга, без ПДВ) та вибрати її, в графі Количество - 1, в графі Цена - поставити суму нарахованих процентів за місяць (яка була розрахована вище) (рис. 40).

Рис. 40. Вікно Акт выполнения работ (для відображення нарахування відсотків за банківський кредит) В результаті проведення документу формується проводка (див. Журнал опера - ций): Д-т - 84 " Інші операційні витрати ", К-т - 3771" Розрахунки із іншими де- біторами " на суму нарахованих процентів за місяць. 5) оплату процентів по кредиту провести за допомогою документа Банковская выписка, в якій вказати: це списання коштів з р/р (" — "), рахунок — 3771, без НДС, Прочие затраты, субконто - банк з довідника " Контрагенты ", сума - сума нарахованих процентів за місяць, Д/Р - "-", субконто Д/Р - (329.07) Проценти по боргам інші крім неприбуткових ( рис. 41 ).

Рис. 41. Вікно Банковская выписка (для сплачення відсотків за банківський кредит) В результаті проведення банківської виписки формується проводка (див. Журнал операций): Д-т—3771 " Розрахунки з іншими дебіторами ", К- т - 311 " Поточні рахунки в національній валюті " на суму сплачених процентів за місяць.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-15; просмотров: 275; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.151.109 (0.009 с.) |