Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення потреба в матеріалах для поповнення незавершеного виробництваСодержание книги

Поиск на нашем сайте

Потреба розраховується методом прямого рахунку за формулою:

де НЗВк,НЗВп – обсяг незавершеного виробництва відповідно на кінець і початок планового періоду; Нм – норма витрати матеріалу на виріб (деталь), нат. од.;

Потреба в матеріальних ресурсах у капітальному будівництві розраховується з врахуванням джерел надходження матеріальних ресурсів для здійснення будівельно-монтажних робіт (замовники, підрядні та спеціалізовані субпідрядні організації). Потреба в матеріальних ресурсах для дослідно-конструкторських та науково-дослідницьких робіт визначається на основі заявок конструкторських та технологічних відділів. Для ремонтно-експлуатаційних потреб в основному використовуються допоміжні матеріали, паливо, електроенергія. Для їх розрахунку вибирається облікова одиниця, що в найбільшій мірі відображає витрати даного матеріалу: верстато- (машино-година (для витрат змащувальних матеріалів), людино-зміна (для витрат спецодягу, спец-взутгя), одиниця реалізованої продукції (для витрат тари та пакувальних матеріалів), обсяг роботи внутрішньовиробничого транспорту (для витрат палива і змащувальних матеріалів, ремонтних матеріалів). Потребу в змащувальних матеріалах на плановий період визначають із врахуванням специфіки їх споживання:

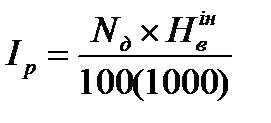

де КО –кількість працюючих одиниць обладнання, од.; Дрп - планова кількість робочих днів підприємства на рік, дні; К3 - коефіцієнт змінності обладнання; Тзм - тривалість робочої зміни, год. Витрати оснащення визначають різними методами залежно від типу виробництва та особливостей експлуатації. В основу розрахунків мають бути покладені питомі норми витрат технологічного оснащення на кожну операцію або середні норми на одиницю випущеної продукції (чи верстато-годину роботи устаткування). У масовому та багатосерійному виробництві норму витрат інструменту визначають, виходячи з обсягу робіт на 1000 (або 100) верстато-годин роботи певної групи верстатів. У багатосерійному та масовому виробництві витрати визначаються так:

де Nд – кількість деталей, що оброблюється цим інструментом, шт.;

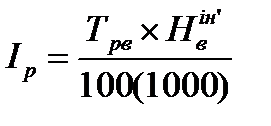

У дрібносерійному й одиничному виробництві:

де Трв – час роботи верстатів, який витрачається на обробку даної групи деталей, год.;

Потреба в матеріалах для виготовлення інструменту розраховується залежно від кількості інструменту, яка повинна бути виготовлена за плановий період, і норм витрат матеріалів на виготовлення кожного типу інструменту. Потреба в матеріалах на ремонт обладнання (Прем) залежить від типу і кількості обладнання, що підлягає ремонту, і виду ремонтних робіт. На підприємствах машинобудування за основу розрахунку беруть норми витрат матеріалів на одну ремонтну одиницю і обсяг ремонтних робіт, виражений в одиницях ремонтної складності:

де

R1,R2,R3 – сума ремонтних одиниць обладнання, що підлягає відповідно капітальному, середньому і малому ремонтам;

Потреба в матеріалах на ремонт будівель на плановий період в натуральних одиницях визначається виходячи із питомої ваги матеріальних витрат в загальній вартості ремонтних робіт і структури витрат:

де Орем – обсяг ремонтних робіт, грн.; МВрем – питома вага матеріальних витрат в ремонтних роботах, %; Ммв – питома вага даного матеріалу в загальних матеріальних витратах, %; Ц – планова ціна одиниці матеріалу, грн. Потреба в запасних частинах для забезпечення роботи обладнання встановлюється на основі прогресивних норм їх витрат і кількості працюючих машин. В залежності від конкретних особливостей роботи машин, норми витрат можуть встановлюватись в середньому на 100 машин або на основі даних про строки зносу кожної деталі машини. Потреба в паливі частіше всього визначається шляхом множення обсягу роботи в плановому періоді на норму його витрат, при цьому норми витрат різних видів палива встановлюються в одиницях умовного палива.

Для визначення кількості палива в натуральному виразі розраховану цим методом потребу ділять на тепловий еквівалент (відношення калорійності даного палива і калорійності умовного палива). Потрібна кількість палива на технологічні та енергетичні цілі визначається прямим розрахунком на підставі норм витрат умовного палива, які встановлені на одиницю продукції або робіт за формулою:

де

КЕ- калорійний еквівалент конкретного виду палива. Потреба в енергії (парі) для опалення будівель залежить від об'єму і теплової характеристики будівлі, температури всередині приміщення і зовні, тривалості опалювального періоду і різниці між тепловмістом пари і конденсату. Потреба в енергії на технологічні цілі визначається виходячи з норм її витрат на одиницю продукції та планового обсягу її виробництва в натуральному або грошовому виразі. Кількість електричної енергії для технологічних цілей розраховується двома шляхами: а) на планову програму:

де Впоб– потужність, яка використовується при обробці одного виробу, кВт; Тм – норма машинного часу на обробку одного виробу, год.;

Кве –коефіцієнт, який враховує втрати електроенергії. б) за потужністю встановленого устаткування.

де Впу – загальна потужність встановленого устаткування, кВт.;

К1, К2, К3,К4 – відповідно коефіцієнт використання устаткування по потужності, коефіцієнт використання устаткування по часу, коефіцієнт машинного часу (відношення машинного часу до штучно-калькуляційного), коефіцієнт врахування втрат енергії в мережах. Потреба в електроенергії на освітлення визначається в залежності від площі приміщення, норми і кількості годин освітлення. На цій основі встановлюється необхідна кількість освітлювальних приладів відповідної потужності. Кількість електричної енергії, яка іде на освітлення, визначається за формулою:

де S – виробнича площа цеху, дільниці, м2; Тосв – тривалість роботи цеху з освітленням, год./рік; Впосв – питома потужність освітлюваних точок (25 Вт/м2); Квт – коефіцієнт втрат в електричних мережах. Витрати електроенергії на вентиляцію визначаються виходячи з потужності вентиляційних установок і кількості годин їх роботи за плановий період. Відмінні особливості визначення потреби в обладнанні витікають із різної участі у виробничому процесі обладнання порівняно з матеріалами. Потреба в додатковому обладнанні для збільшення виробничої потужності підприємства визначається на основі розрахунку необхідної кількості обладнання для виконання виробничих планів. Якщо розрахована потреба в обладнанні більше його наявності, то підприємство повинно придбати недостатню його кількість, звідси величина потреби в придбанні визначається як різниця між потребою та наявністю обладнання на підприємстві. Однак, при цьому необхідно враховувати можливість раціонального використання наявних машин, передачі обладнання з "широких" дільниць тощо.

Планування потреби у виробничих запасах. Виробничі запаси – це сировина, матеріали, паливо, які знаходяться на складах підприємстві і ще не вступили у процес виробництва. Вони створюються в зв’язку з тим, що матеріальні, сировинні та паливні ресурси поступають на підприємство, як правило, окремими партіями через більш або менш тривалий проміжок часу. Проте споживання цих ресурсів здійснюється на підприємстві безперервно і не може залежати від перерви в їх поступленні.

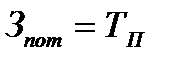

Норма виробничого запасу – це мінімальна кількість певного виду матеріальних ресурсів, які повинні зберігатися на складах підприємства для безперебійного та ритмічного процесу виробництва. Норма підготовчого (технологічного) запасу. Розрахунок норми починається з встановлення часу, необхідного на приймання, розвантаження, складування, аналіз якості матеріалів (Тпр), а також часу на технологічну підготовку матеріалів до виробничого споживання (Ттех). Після визначення тривалості вказаних операцій розраховується підготовчий запас: Зпід = Тпр + Ттех, де Тпр – час приймання матеріальних ресурсів, днів; Ттех – час на технологічну підготовку матеріалів до виробничого споживання, днів. Норма поточного запасу. Задовольняє поточну потребу виробництва, забезпечує ритмічну роботу між черговими поставками матеріалів.

де Зпот – норма поточного запасу, днів; ТП – інтервал між поставками, днів. Норма страхового запасу. Має на меті накопичення такої величини запасу, яка забезпечить безперервність виробництва у випадку перебоїв у матеріально-технічному забезпеченні. Планова величина цього запасу постійна, а фактично цей запас може зменшуватися при затримці у поставці нової партії поступлення матеріалів. Відновлюється страховий запас при новому поступленні матеріалів на підприємство.Величина страхового запасу може визначатися декількома методами: як відсоток від поточного запасу (найбільш привабливий при інтервалі поставок до 2-3 тижнів); як задана кількість днів або кількість матеріалів (заснований на передбаченнях фахівців). Норма виробничого запасу. Після проведення розрахунків поточного, підготовчого і страхового запасу визначають загальну норму виробничого запасу в днях: Нзд= Зпід + Зпот + Зстр, де Нзд – загальна норма виробничого запасу, днів; Зпід – підготовчий запас, днів; Зпот – поточний запас, днів; Зстр – страховий запас, днів. Норма виробничих запасів у натуральному вигляді по кожному виду матеріальних ресурсів визначається добутком норми запасу у днях на їх одноденну витрату у натуральному виразі:

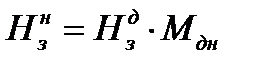

де Нзн – норма виробничих запасів у натуральному виразі, кг (шт., м2 тощо); Нзд – норма виробничих запасів у днях певного виду ресурсів; Мдн – середньоденна витрата ресурсу у натуральному виразі.Середньоденне споживання матеріалів визначається шляхом ділення загальної потреби в цих матеріалах за певний період на кількість днів у цьому періоді (календарних або робочих). На підприємстві можуть визначати окремо у натуральному виразі норму підготовчого, поточного, страхового запасу. Норма запасу у грошовому виразі, тобто норматив власних оборотних коштів на сировину, матеріали визначається добутком середньоденної витрати сировини, матеріалів на норму запасів у днях і ціну певного виду матеріалу: де Нзгр – норма запасу у грошовому виразі, або норматив власних оборотних засобів на сировину, матеріали, грн; Нзд – норма виробничого запасу у днях; Мдн – середньоденна витрата матеріального ресурсу, кг (шт., м2 тощо); Ц – ціна певного виду матеріального ресурсу, грн. Оптимальний (економічний) розмір замовлення – це така кількість матеріальних ресурсів, що закуповується одноразово у постачальника, при якій сума витрат на замовлення і зберігання матеріалів є мінімальною. Таким чином, загальна величина витрат на замовлення і зберігання запасів матеріальних ресурсів буде становити Сз= Сзам + Сзбер → min, де Сз – загальні витрати на транспортування та зберігання запасів ресурсів; Сзаг–витрати на замовлення; Сзбер – витрати на зберігання запасів. Виходячи з умови мінімуму загальних витрат, розраховують оптимальний (економічний) розмір замовлення (формула Уілсона):

де Оопт – оптимальний розмір замовлення матеріальних ресурсів, кг (шт., м2 тощо); Сзамод – витрати на здійснення одного замовлення, грн./замовл.; Сзберод – тариф на зберігання одиниці запасу, грн./кг (шт., м2); П – потреба в матеріальних ресурсах за певний період (місяць, рік), кг (шт., м2 тощо).

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-25; просмотров: 555; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.67.218 (0.007 с.) |

– норма витрати змащувальних матеріалів на одну машино-годину роботи даного обладнання, кг;

– норма витрати змащувальних матеріалів на одну машино-годину роботи даного обладнання, кг;

– норма витрат ріжучого інструменту на 100, 1000 деталей, шт.;

– норма витрат ріжучого інструменту на 100, 1000 деталей, шт.;

- норма витрат ріжучого інструменту на 100, 1000 год. роботи верстатів, шт.;

- норма витрат ріжучого інструменту на 100, 1000 год. роботи верстатів, шт.;

- коефіцієнт, що враховує витрати матеріалів на огляди та міжремонтне обслуговування;

- коефіцієнт, що враховує витрати матеріалів на огляди та міжремонтне обслуговування; – норми витрати матеріалів на одну ремонтну одиницю при капітальному ремонті обладнання, нат. од.;

– норми витрати матеріалів на одну ремонтну одиницю при капітальному ремонті обладнання, нат. од.; – коефіцієнт, що характеризує співвідношення між нормою витрати матеріалів при середньому і капітальному ремонтах;

– коефіцієнт, що характеризує співвідношення між нормою витрати матеріалів при середньому і капітальному ремонтах; – коефіцієнт, що відображає співвідношення між нормою витрати матеріалу при малому і капітальному ремонтах.

– коефіцієнт, що відображає співвідношення між нормою витрати матеріалу при малому і капітальному ремонтах.

–обсяг виробництва, нат.од.;

–обсяг виробництва, нат.од.; – норма витрат умовного палива на виконання одиниці продукції;

– норма витрат умовного палива на виконання одиниці продукції;

– кількість виробів одного найменування, шт./рік;

– кількість виробів одного найменування, шт./рік;

– фонд часу роботи цеху, год./рік;

– фонд часу роботи цеху, год./рік;

,

,

,

, ,

,