Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управление ассортиментом товаров: методы анализа ассортиментаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Чтобы принять решение либо о продолжении выпуска товара, либо о снятии его с производства и исключения из номенклатуры, можно произвести анализ показателей сбыта, доли рынка, уровня издержек, прибыли и рентабельности. Прибыль – универсальный показатель, на основе которого можно провести анализ рентабельности товарной группы и АВС-анализ.

Анализ рентабельности ассортиментной группы товаров – это наиболее простой и наименее трудоемкий метод анализа ассортимента, который основан на определении показателей рентабельности при разных состояниях товарной номенклатуры и сравнении их между собой. Показатель рентабельности продукции представляет собой соотношение между получаемой от продажи товара прибылью и затратами на его производство.

АВС-анализ – это метод структурного анализа, основанный на ранжировании объектов по выбранным показателям. В качестве объектов в анализе могут выступать: отдельные товары или продуктовые группы; отдельные заказы и клиенты; регионы и каналы сбыта. В качестве показателей используются: объем сбыта; прибыль и покрытие затрат [4,с.69-72]. Покрытие затрат – это часть выручки производителя, которая остается после исключения прямых затрат на производство продукции и может быть использована для покрытия косвенных затрат и формирования прибыли предприятия. Техника проведения АВС-анализа предусматривает группировку проранжированных объектов с точки зрения их весомости для формирования выбранного показателя. Первая группа, группа А, характеризуется значительным вкладом в анализируемый показатель, вторая группа В имеет средний вклад, а третья группа С – совсем незначительный. Продукты, попавшие в группу С, могут быть исключены из номенклатуры, если это не повлияет на другие интересы предприятия. Последовательность проведения АВС-анализа представлена на рисунке 12. Выводы, которые можно сделать с помощью АВС – анализа: · С точки зрения затрат может быть желательно, чтобы сбыт был сконцентрирован на малом числе продуктов. С другой стороны, в этом случае риск может быть недостаточно распределен. Необходим баланс; · Продукты, попавшие в область С, являются кандидатами на исключение (в случае, если этому не мешают другие соображения – ассортимент, связи между продуктами и т.д.);

· При удалении продуктов из производственной программы необходима осторожность. По крайней мере, стоит учесть вклад продуктов в покрытие постоянных и переменных затрат.

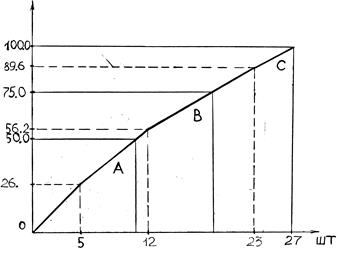

Рисунок 12 - Последовательность этапов АВС – анализа Расчеты и иллюстрация метода приведены в таблице 9 и на рисунке 13. Таблица 9 - Данные для АВС-анализа ассортимента продуктов

Категории: А- большой вклад в общий сбыт (продукты 2 и 4); В- средний вклад (продукты 3 частично); С- небольшой вклад (продукты 3 частично и 1). Рисунок 13 - Графическое представление АВС-анализа

Другим методом анализа ассортимента является анализ совместных покупок. Матрица совместных покупок – это метод анализа ассортимента, выявляющий связи между продуктами, образующиеся в результате их взаимного дополнения для удовлетворения потребности (взаимодополняющие товары) или устойчивого поведения покупателей, приобретающих эти товары одновременно. Оценка интенсивности связи между продуктами позволяет обосновать решение о сохранении товара в ассортименте, если его продажи недостаточно эффективны, но его наличие в ассортименте вызывает совместные покупки. Результаты анализа могут использоваться в ценовой политике, в коммуникационной политике. Для магазинов результаты анализа будут полезны при размещении товаров в торговом зале. Анализ совместных покупок может быть проведен после наблюдения за результатами поведения покупателей. Собирается информация о том, какие покупки совершаются покупателями единовременно. Количество каждого товара в отдельности не учитывается, фиксируется только структура покупки. Заполняется таблица наблюдаемых покупок. По горизонтали отмечается состав одной покупки (те товарные единицы, которые были приобретены за один раз), по вертикали контролируется, в каких покупках присутствовал товар данного наименования. Далее составляется матрица совместных покупок каждой пары товаров анализируемого ассортимента, каждая совместная покупка взвешивается на свой коэффициент d, сумма заносится в матрицу в клетку, находящуюся на пересечении строк этих товаров. Последовательность проведения анализа совместных покупок показана на рисунке 14, пример расчета изложен в таблицах 10-12.

Рисунок 14 - Последовательность анализа совместных покупок

Допустим, что ассортимент состоит из шести товаров, и было сделано семь покупок, которые показаны в таблице 10. Таблица 10 - Данные о наблюдаемых покупках

На основе этого можно построить матрицу частоты совместных покупок (табл.11), причем каждая совместная покупка двух товаров получает значение 1. Самую высокую интенсивность связи имеют продукты С и Д. Таблица 11 - Матрица частоты совместных покупок

Суммы по строкам и по столбцам уже показывают, насколько продукт связан с другими составляющими программы. Однако основываться на этих значениях не рекомендуется, поскольку тот продукт, который был приобретен хотя бы один раз, но вместе с большим количеством других, сильнее влияет на результаты, чем тот, что приобретался с другими чаще, но в маленьких покупках. Так продукты В и F приобретались по два раза, но в совершенно разном окружении. Это искажение можно устранить с помощью взвешивания каждой покупки по коэффициенту d=1/(n-1), где n – общее число продуктов в данной покупке. Построенная по этому принципу матрица частоты приведена в таблице 12.

Таблица 12 - Модифицированная матрица частоты совместных покупок

Суммы по строкам и по столбцам опять выражают число приобретенных товаров. Значения матрицы передают интенсивность связи между товарами. Наиболее тесная связь существует между товарами Е и F, которые два раза приобретались совместно.

Вопросы, ситуации и упражнения

1. О товарной номенклатуре предприятия X по ассортиментным группам и товарам известна следующая информация (табл. 13). Используя АВС-анализ, произведите расчеты, постойте график представления АВС-анализа и определите группу товаров, вносящих минимальный вклад в прибыль предприятия. Какие рекомендации вы дадите предприятию в области управления товарным ассортиментом.

Таблица 13 - Группировка данных для АВС-анализа

2. По данным наблюдения за шестью покупками семи товаров была получена следующая информация (табл. 14). Найдите эффект связи между продуктами, построив модифицированную матрицу частоты совместных покупок. Между какими продуктами существует наиболее тесная связь? Что вы можете порекомендовать в данном случае?

Таблица 14 - Данные наблюдения за покупками

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 1532; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.178.93 (0.008 с.) |