Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Значение и классификация экономико-математических методов.

Методы элементарной математики - используются в обычных традиционных экономических расчетах при обосновании потребностей в ресурсах, учете затрат на производство, разработке планов, проектов, при балансовых расчетах и т. д.

Выделение методов классической высшей математики - обусловлено тем, что они применяются не только в рамках других методов, например методов математической статистики и математического программирования, но и отдельно. Так, факторный анализ изменения многих экономических показателей может быть осуществлен с помощью дифференцирования и интегрирования.

Статистические методы - являясь основным средством изучения массовых, появлений, играют важную роль в прогнозировании поведения экономических показателей. Когда связь между анализируемыми характеристиками не детерминированная, а стохастическая, то статистические и вероятностные методы - это практически единственный инструмент исследований. Наибольшее распространение из математико-статистических методов в экономическом анализе получили методы множественного и парного корреляционного анализа. Для изучения одномерных статистических совокупностей используются: вариационный ряд, законы распределения. Для изучения многомерных статистических совокупностей применяют корреляции, регрессии, дисперсионный, ковариационный, спектральный, компонентный, факторный, виды анализа, изучаемые в курсах теории статистики. Эконометрические методы - строятся на синтезе трех областей знаний: экономики, математики и статистики. Основой эконометрии является экономическая модель, под которой понимается схематическое представление экономического явление или процесса с помощью научной абстракции, отражение их характерных черт.

Математическое программирование - быстроразвивающийся раздел современной прикладной математики. Методы математического программирования - основное средство решения задач оптимизации производственно-хозяйственной деятельности. По своей сути эти методы -- средство плановых расчетов. Ценность их для экономического анализа выполнения бизнес-планов состоит в том, что они позволяют оценивать напряженность плановых заданий, определять лимитирующие группы оборудования, виды сырья и материалов, получать оценки дефицитности производственных ресурсов.

Под методом исследованием операций - понимаются разработка целенаправленных действий (операций), количественная оценка полученных решений и выбор из них наилучшего. Предметом исследования операций являются экономические системы, в том числе производственно-хозяйственная деятельность предприятий. Целью является такое сочетание структур взаимосвязанных элементов систем, которое в наибольшей степени отвечает задаче получения наилучшего экономического показателя из ряда возможных.

Метод экономическая кибернетика - анализирует экономические явления и процессы в качестве очень сложных систем с точки зрения законов и механизмов управления и движения информации в них. Наибольшее распространение в экономическом анализе получили методы моделирования и системного анализа.

Эвристические методы (решения)- это неформализованные методы решения экономических задач, связанных со сложившейся хозяйственной ситуацией, на основе интуиции, прошлого опыта, экспертных оценок специалистов и т. д.

По классификационному признаку оптимальности все экономико-математические методы (задачи) подразделяются на две группы; оптимизационные и не оптимизационные. Если метод или задача позволяет искать решение по заданному критерию оптимальности, то этот метод относят в группу оптимизационных методов. В случае, когда поиск решения ведется без критерия оптимальности, соответствующий метод относят к группе не оптимизационных методов.

По признаку получения точного решения все экономико-математические методы делятся на точные и приближенные. Если алгоритм метода позволяет получить только единственные решение по заданному критерию оптимальности или без него, то данный метод относят к группе точных методов. В случае, когда при поиске решения используется стохастическая информация и решение задачи можно получить с любой степенью точности, используемый метод относят к группе приближенных методов. К группе приближенных методов относят и такие, при применении которых не гарантируется получение единственного решения по заданному критерию оптимальности.

55. Организация и планирование аналитической работы.

Эффективность экономического анализа зависит от планомерности его проведения. В связи с этим на каждом предприятии вся работа по проведению экономического анализа должна планироваться, для чего составляются комплексный, а также тематические планы.

Комплексный план составляется на год и по содержанию представляет собой календарное расписание отдельных аналитических исследований. В нем находят отражение цели и задачи анализа, перечисляются вопросы, которые должны быть исследованы на протяжений года, определяется время для изучения каждого вопроса, ука-зываются субъекты анализа, дается схема аналитического документооборота, сроки и адрес поступления каждого документа, его содержание.

В комплексном плане предусматривается определение источников информации и технических средств, которые могут использоваться при анализе.

Тематические планы разрабатываются для проведения анализа по комплексным вопросам, требующим углубленного изучения. В них рассматриваются объекты, субъекты, этапы, сроки проведения анализа, его исполнители и т. п. В зависимости от цели и сроков проведения экономического анализа планы могут быть краткими или развернутыми. В планах анализа предусматривают:

цель анализа;

объекты анализа (на что направлен анализ, что будет изучаться);

программу анализа;

сроки (периодичность) проведения;

исполнителей и распределение функций между ними;

оформление и использование результатов анализа.

При разработке планов исходят из того, что развитие рыночных отношений и новых методов хозяйствования вызывает необходимость использования системного подхода к организации проведения экономического анализа хозяйственной деятельности предприятия.

Объективные предпосылки системного подхода содержатся в самой экономике предприятия, выступающей как сложная, динамическая и самоуправляющаяся система, обладающая свойствами целостности и внутренней активности. Выявление всесторонних связей и зависимостей между различными сторонами и видами хозяйственной деятельности с точки зрения ее целостности составляет главную отличительную особенность процедур проведения экономического анализа.

При выполнении анализа хозяйственной деятельности выделя-ются следующие этапы.

Первый — уточнение объектов, цели и задач анализа. Объект исследования представляется как система, для которой должны быть определены цели и условия функционирования. Хозяйственную деятельность предприятия рассматривают как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. На входе системы — материально-вещественные потоки ресурсов и потоки трудовых ресурсов, на выходе — материально-вещественные потоки готовой продукции. В результате производственного процесса производственные ресурсы, соединяясь, становятся готовой продукцией.

Второй — разработка системы синтетических и аналитических показателей, с помощью которых характеризуется объект исследования — деятельность предприятия. Для этого главную цель функцио-нирования производственной системы представляют в виде иерархии подцелей. Этот процесс заключается в разработке качественных характеристик, т. е. обобщающих и частных показателей хозяйственной деятельности, наиболее точно отражающих сущность соответствующих экономических процессов и явлений.

Третий — сбор и подготовка к анализу необходимой информации (проверка ее точности, приведение в сопоставимый вид и т. д.). На этом этапе строят модель формирования экономических факторов и показателей, определяют ее главные элементы и структуру, составляют общую блок-схему взаимосвязей основных групп показателей, формализуют связи между ними.

Четвертый — сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т. д.

Пятый — факторный анализ, который заключается в развертывании обобщающих синтетических показателей деятельности предприятия в систему аналитических, факторных показателей, из которых формируются синтетические. Знание факторов, их взаимосвязей, силы и направления их воздействия на обобщающие показатели создает основу управления выходными параметрами, что носит характер спрогнозированного упреждающего воздействия на результат.

Шестой — выявление неиспользованных и перспективных резервов повышения эффективности производства.

Седьмой — завершающий, включающий обобщение результатов анализа, объективную оценку результатов хозяйствования с учетом действия различных факторов и выявленных резервов, разработку

предложений и рекомендаций по использованию резервов и повышению эффективности производства.

Особо важное значение при выполнении процедур экономического анализа приобретает формирование системы показателей, позволяющей оценить деятельность хозяйствующих субъектов в условиях динамично меняющихся рыночных отношений. Система показателей позволяет всесторонне характеризовать результаты работы каждого структурного подразделения. В связи с этим конкретные данные о разных видах деятельности органически увязываются в единую комплексную систему.

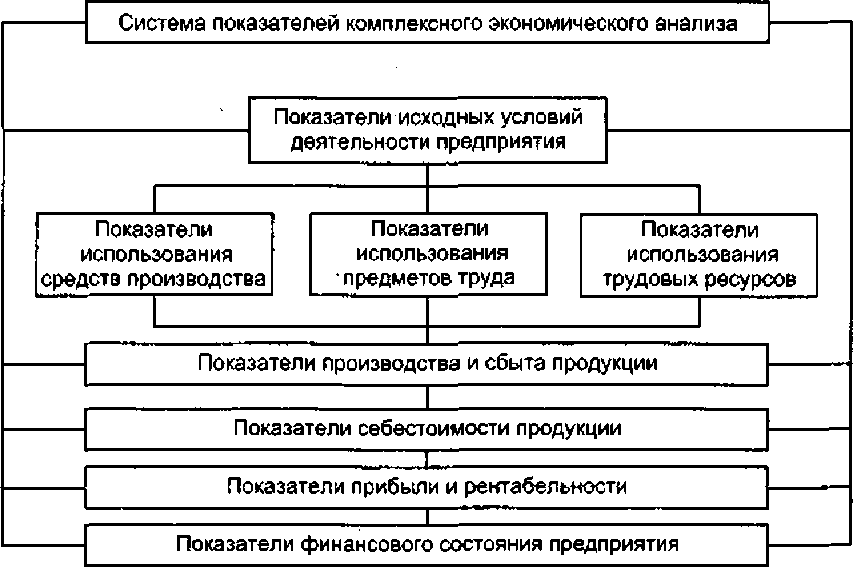

Все показатели комплексного экономического анализа в зависимости от выделенного объекта анализа группируются в следующие подсистемы (рис.

3.2)"1.

Показатели, образующие подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Рис. 3.2. Система показателей комплексного экономического анализ

а

Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют:

наличие материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

организационно-технический.уровень предприятия, т. е. его производственную структуру, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т. д.;

уровень маркетинговой деятельности предприятия, т. е. исследование конкурентоспособности продукции, рынков сбыта, организации торговли, рекламы и т. д.

Показатели данной подсистемы влияют на все остальные показатели хозяйствования.

К показателям использования средств производства (подсистема 2) относятся: фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация, выработка продукции за один машиночас, коэффициент использования наличного оборудования и т. д.

Показатели использования предметов труда (подсистема 3): материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

Показатели использования трудовых ресурсов (подсистема 4) включают показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и т. п.

Показатели производства и сбыта продукции образуют подсистему 5. К ним относятся: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах.

Показатели себестоимости продукции (подсистема 6) — это об-щая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам от- ветственпости, а также затраты на рубль товарной продукции, себестоимость отдельных изделий и др.

Показатели прибыли и рентабельности предприятия образуют подсистему 7.

Показатели финансового состояния (подсистема 8) характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств. К подсистеме относятся также показатели, характеризующие использование прибыли, фондов накопления и потребления, банковских кредитов, платежеспособность. кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Их уровень зависит от значения показателей прочих подсистем, в свою очередь, во многом определяя показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Рассмотренная система аналитических показателей адекватна реальным хозяйственным процессам и явлениям. Она включает как результативные, так и факторные параметры хозяйственной деятельности, что позволяет получить объективную оценку достигнутого уровня использования производственного потенциала, вскрытых резервов производства.

Эффективность экономического анализа во многом зависит не только от качественного состава его информационной базы, но и в неменьшей степени от правильности организации процесса информационного обслуживания аналитических процедур, который включает три этапа.

Подготовительный этап. В него входят подбор, проверка и пред-варительная обработка изучаемой информации.

Основной этап предполагает аналитическую обработку материалов, составление таблиц, графиков, диаграмм, установление основных факторов, влияющих на изучаемые показатели, анализ и оценку имеющихся возможностей и резервов экономического и социального развития, улучшения использования ресурсов.

Заключительный этап. Его задача — адекватное отображение результатов аналитических исследований в форме, позволяющей пользователю разработать комплекс мер по повышению эффективности хозяйственной деятельности.

Содержание каждого этапа рассмотрено ниже.

|