Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ теоретических аспектов лизингаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

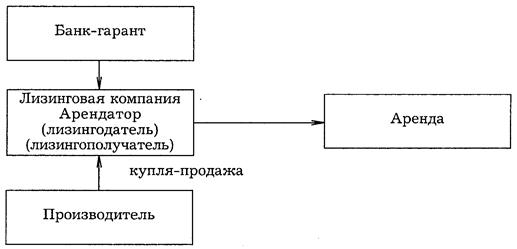

В современных экономических условиях, когда большинство торговых предприятий не обладают средствами на приобретение торгово-технологического оборудования, лизинг становится перспективной формой их материально-технического оснащения. Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных и иных материальных средств у кредитора, приобретшего их с целью сдачи в аренду. Обычно срок лизинга составляет от 3 до 5 лет, а по не которым видам оборудования он может достигать 15-20 лет. Число лизинговых операций в мире постоянно возрастает, расширяется круг сдаваемых внаем товаров, развивается маркетинговая деятельность в области лизинга. Предметом лизинга являются товары длительного пользования, отличающиеся большим многообразием, и недвижимость. В зависимости от назначения предметов лизинга выделяют: -лизинг движимого имущества (машинно-технический лизинг); -лизинг недвижимости. Традиционно основными предметами лизинга являются товары потребительского назначения (автомобили, холодильники, видеотехника), конторское и полиграфическое оборудование, средства копирования, аппаратура всех видов дистанционной связи, компьютеры, компьютерные программы, средства вычислительной техники и обработки информации, транспортные средства, подъемно-транспортные средства и дорожно-строительное оборудование, технологическое оборудование промышленных и торговых предприятий, полностью укомплектованных и готовых к эксплуатации. При этом, лизингодатель – это физическое или юридическое лицо, которое за счет собственных и (или) привлеченных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга. Продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передавать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации. Лизинговые компании, осуществляющие свою деятельность как в России, так и за рубежом, можно сгруппировать по двум принципам. Во-первых, в зависимости от учредителя, в лице которого выступают: банк, производственная структура, государственные органы управления, иные учредители, к которым можно отнести страховые компании, различные финансовые и инвестиционные институты. Во-вторых, лизинговые компании делят на специализированные (узкоспециализированные) и универсальные. Специализированные лизинговые компании обычно имеют дело с одним видом товара; универсальные лизинговые компании передают в аренду разнообразные виды машин и оборудования. Организация лизинга осуществляется по схеме, показанной на рис. 2.

Рисунок 2 - Общая схема организации лизинга

В реальной практике имеется множество вариантов сотрудничества между лизингодателями и лизингополучателями. Рассмотрим некоторые из них [20]: -лизингополучатель выбирает нужный ему товар у производителя либо поставщика и сообщает об этом лизингодателю, который покупает его и сдает заказчику в аренду; -лизингодатель по просьбе лизингополучателя производит выбор технологии, оборудования, подыскивает поставщика, покупает у него все необходимое и сдает в аренду; -изготовитель сотрудничает с лизинговой компанией, которая, в свою очередь, обеспечивает ему информационное обслуживание и обучает сотрудников. Изготовитель же во время переговоров с покупателем содействует лизинговой компании в заключении с ними договора аренды и продает ей отобранный покупателем товар; -лизинговая компания заключает с изготовителем договор, по которому он от ее имени и за ее счет заключает лизинговые договоры с покупателями. Этот вариант лизинга применим при лизинге недорогого стандартного серийного оборудования; -сам лизингополучатель покупает оборудование и продает его лизинговой компании, а она сдает ему приобретенное оборудование в аренду. Этот вариант обычно применим при покупке импортного оборудования и при поставках комплектующих, отдельных узлов и деталей от разных поставщиков; -изготовитель продает свое оборудование лизинговой компании, которое она, в свою очередь, сдает ему в аренду с правом передачи на условиях лизинга третьей стороне (лизингополучателю). Необходимо здесь учесть, что во всех рассмотренных вариантах лизинга собственником его предмета является лизинговая компания. Но по истечении срока лизинга лизингополучатель может поступить с объектом лизинга следующим образом: либо продлить лизинг, либо вернуть имущество или выкупить его по остаточной стоимости. В последнем случае лизингополучатель становится владельцем. Теперь уже бывшего предмета лизинга. В основном используются два вида лизинга: - финансовый лизинг; - оперативный лизинг. По своей форме финансовый лизинг больше напоминает долгосрочное кредитование, суть которого заключается в том, что лизингодатель сдает лизингополучателю предмет лизинга на время больше половины срока его амортизации или на полный срок амортизации за определенную плату. По истечении срока действия контракта лизингополучатель может также либо вернуть предмет лизинга, либо продлить контракт или же купить по остаточной стоимости. Кредитные отношения финансового лизинга характеризуются многоаспектностью, проявляемой в достаточно широком диапазоне. Перечислим эти кредитные аспекты лизинга: -удовлетворяет потребность в наиболее дефицитном виде заемного капитала – долгосрочном кредите; -обеспечивает полный объем удовлетворения конкретной целевой потребности предприятия в заемных средствах; -автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения; -обеспечивает покрытие «налоговым щитом» всего объема привлекаемого кредита; -обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга; -обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга; -использует более упрощенную процедуру оформления кредита; -обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива; -не требует формирования на предприятии фонда погашения основного долга в связи с постепенностью его амортизации. 1.Финансовый лизинг удовлетворяет потребность в наиболее дефицитном виде заемного капитала долгосрочном кредите. На современном этапе долгосрочное банковское кредитование предприятий сведено к минимуму. Это является серьезным тормозом в осуществлении предприятиями инвестиционной деятельности, связанной с обновлением и расширением состава их внеоборотных активов. Использование в этих целях финансового лизинга позволяет в значительной мере удовлетворить потребности предприятия в привлечении долгосрочного кредита. 2.Финансовый лизинг обеспечивает полный объем удовлетворения конкретной целевой потребности предприятия в заемных средствах. Использование финансового лизинга в конкретных целях обновления и расширения состава активной части операционных внеоборотных активов позволяет предприятию полностью исключить иные формы финансирования этого процесса за счет как собственного, так заемного капитала, снижает зависимость предприятия от банковского кредитования. 3.Финансовый лизинг автоматически формирует полное обеспечение кредита, что снижает стоимость его привлечения. Формой такого обеспечения кредита является сам лизингуемый актив, который в случае финансовой несостоятельности (банкротства) предприятия может быть реализован кредитором с целью возмещения невыплаченной части лизинговых платежей и суммы неустойки по сделке. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем в пользу лизингодателя. Снижение уровня кредитного риска лизингодателя (соответственно и его премии за риск) создает предпосылки для соответствующего снижения стоимости привлечения предприятием этого вида финансового кредита (в сравнении с банковским кредитом). 4.Финансовый лизинг обеспечивает покрытие «налоговым щитом» всего объема привлекаемого кредита. Лизинговые платежи, обеспечивающие амортизацию всей суммы основного долга по привлекаемому кредиту, входят в состав издержек предприятия и уменьшают соответствующим образом сумму основного долга по нему. Кроме того, определенная система налоговых льгот распространяется и на лизингодателя. 5.Финансовый лизинг обеспечивает более широкий диапазон форм платежей, связанных с обслуживанием долга. В отличие от банковского кредита, где обслуживание долга и возврат основной его суммы осуществляется в форме денежных платежей, финансовый лизинг предусматривает возможность осуществления таких платежей в иных формах, например, в форме поставок продукции, произведенной с участием лизингуемых активов. 6.Финансовый лизинг обеспечивает большую гибкость в сроках платежей, связанных с обслуживанием долга. В отличие от традиционной практики обслуживания и погашения банковского кредита финансовый лизинг представляет предприятию возможность осуществления лизинговых платежей по значительно более широкому диапазону схем с учетом характера использования лизингуемого актива, срока его использования и т.п. В этом отношении финансовый лизинг является для предприятия более предпочтительным кредитным инструментом. 7.Финансовый лизинг характеризуется более упрощенной процедурой оформления кредита в сравнении с банковской. Как свидетельствует современный отечественный и зарубежный опыт при лизинговом соглашении объем затрат времени и перечень необходимой для представления финансовой документации существенно ниже, чем при оформлении договора с банком о предоставлении долгосрочного финансового кредита. В значительной степени этому способствует строго целевое использование полученного кредита и надежное его обеспечение при финансовом лизинге. 8.Финансовый лизинг обеспечивает снижение стоимости кредита за счет ликвидационной стоимости лизингуемого актива. Так как при финансовом лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной его амортизации он имеет возможность реализовать его по ликвидационной стоимости. На сумму этой ликвидационной стоимости (приведенную путем дисконтирования к настоящей стоимости) условно снижается сумма кредита по лизинговому соглашению. 9.Финансовый лизинг не требует формирования на предприятии фонда погашения основного долга в связи с постепенностью его амортизации. Так как при финансовом лизинге обслуживание основного долга и его амортизация осуществляется одновременно (т.е. включены в состав лизинговых платежей в комплексе), с окончанием лизингового периода стоимость основного долга по лизингуемому активу сводится к нулю. Это избавляет предприятие от необходимости отвлечения собственных финансовых ресурсов на формирование фонда погашения. Перечисленные кредитные аспекты финансового лизинга определяют его как достаточно привлекательный кредитный инструмент в процессе привлечения предприятием заемного капитала для обеспечения своего экономического развития. В последние годы коммерческие банки вследствие высокой инфляции и соответственно значительной степени риска инвестиций весьма неохотно осуществляют инвестиционную деятельность. Поэтому финансовый лизинг становится для них реальной возможностью эффективно использовать свои финансовые средства. При оперативном лизинге срок аренды, как правило, значительно меньше амортизационного срока эксплуатации, например, разовая или сезонная аренда самолетов, строительной техники, судов и т.д. По типу финансирования лизинг делится на: -срочный, когда имеет место одноразовая аренда имущества; -возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются. Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение. В современной лизинговой практике применяются следующие арендные отношения: -транзитный лизинг, когда все участники лизинговой операции находятся в разных странах; -обратный лизинг, когда лизинговая компания приобретает у владельцев оборудование и сдает его в аренду ему же; -лизинг поставщика, когда лизинговая компания приобретает у производителя продукцию, а затем сдает ее ему же в аренду, который, в свою очередь, сдает продукцию в субаренду лизингополучателю; -сложный лизинг связан с тем, что в этом случае в лизинговых операциях участвуют две или несколько лизинговых фирм и компаний, расположенных в различных странах. Частным случаем прямого лизинга можно считать возвратный лизинг. Его особенность состоит в том, что собственник имущества передает право собственности на него будущему лизингодателю на условиях купли-продажи, т.е. продает его и одновременно вступает с ним в отношения в качестве пользователя этого имущества. В данном случае поставщик и лизингополучатель являются од ним и тем же юридическим лицом. Учитывая складывающуюся конъюнктуру на рынке лизинговых услуг, можно предположить, что этот вид лизинга в наибольшей степени заинтересует потенциальных отечественных пользователей, поскольку он позволяет им гибко и оперативно решать свои проблемы. В первую очередь, к нему могут прибегать предприятия со сложным финансовым положением. Если предприятие нуждается в имуществе, но в силу каких-либо причин в данный момент испытывает трудности с финансовыми ресурсами, то ему крайне выгодно продать имущество лизинговой компании и одновременно, заключив лизинговый договор, продолжать пользоваться им. Это не исключает возможности последующего выкупа имущества после окончания срока договора и восстановления прав собственности на него поставщика-покупателя. Если лизингодатель может предложить лизингополучателю полный набор услуг по обслуживанию оборудования, то имеет место так называемый мокрый лизинг с дополнительными обязательствами. Его используют, как правило, либо сами изготовители такого оборудования, либо крупные оптово-торговые организации. По стоимости это один из самых дорогих видов лизинга. В комплекс услуг наряду с техническим обслуживанием, ремонтом, страхованием так же могут входить поставка необходимого для работы оборудования сырья, подготовка квалифицированного персонала, маркетинг и реклама готовой продукции. В настоящее время в нашей стране практическая база для применения «мокрого» лизинга и «мокрого» лизинга с дополнительными обязательствами практически отсутствует. В то же время в ряде случаев лизингодатели (главным образом лизинговые фирмы) берут на себя выполнение отдельных услуг (поставка запасных частей, профилактический осмотр и т.д.). В зависимости от сектора рынка, где сделки представляют операции, выделяют: -внутренний лизинг, когда все участники сделки представляют одну страну; -внешний (международный) лизинг. К внешнему лизингу относятся сделки, в которых хотя бы одна из сторон или все стороны одновременно принадлежат к разным странам. К этому же виду лизинга относятся и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон имеет капитал совместно с зарубежной фирмой, например, является совместным предприятием. Внешний лизинг, в свою очередь, подразделяют на экспортный и импортный лизинг. При экспортном лизинге зарубежной страной является лизингополучатель, а при импортном - лизингодатель. Вместе с этим экспортный лизинг может также осуществлять лизинговая фирма, находящаяся в стране производителя, при этом лизингополучатель находится в другой стране. При импортном лизинге также предполагается, что лизинговая фирма и лизингополучатель находятся в одной стране, а фирма-производитель - в другой. По отношению к налоговым и амортизационным льготам различают: -фиктивный лизинг, если сделка носит спекулятивный характер и заключается исключительно с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот; -действительный лизинг, если при проведении сделки указанная выше цель не является основной и определяющей. По своей экономической природе лизинг имеет сходство с кредитными и финансовыми отношениями, а также инвестициями. Как известно, кредитные отношения базируются на трех основных принципах: срочности (кредит дается на определенный период), возвратности и платности. Собственник имущества, передавая его на определенный период во временное пользование, в установленный срок получает его обратно, а за предоставленную услугу получает комиссионное вознаграждение. Это свидетельствует об элементах кредитных отношений. Однако участники сделки оперируют не денежными средствами, а имуществом. Лизинг можно квалифицировать как товарный кредит в основные фонды, а по форме он схож с инвестиционным финансированием. Различие между ними заключено в том, что клиент берет кредит и сам приобретает оборудование, и право собственности на это оборудование принадлежит ему. При заключении лизингового договора клиент, выступающий в роли лизингополучателя, получает не право собственности, а только право пользования этим оборудованием на определенных условиях и возможность выкупить его по окончании договора. Общепризнанно, что лизинг тесным образом связан с арендным механизмом, однако следует различать понятия лизинга и аренды. Отношения, складывающиеся в процессе лизинга и аренды с правом выкупа, при значительном количестве общих черт имеют и существенные различия. Так, лизингодателем по закону может быть только лизинговая компания или физическое лицо - предприниматель, имеющие лицензии на право осуществления лизинговой деятельности. В аренде с правом выкупа могут участвовать любые субъекты: предприятия, организации, учреждения, физические лица и государство. Отношения по аренде с выкупом предполагают в своей основе факт наличия в собственности (или пользовании) у арендодателя имущества, передаваемого в аренду. У лизингодателя же лизинговое имущество первоначально отсутствует (за исключением оперативного лизинга), а отношения сторон договора лизинга изначально включают приобретение указанных лизингополучателем основных средств и сдачу их лизингодателем в лизинг, т.е. инвестиционную деятельность последнего. Следовательно, лизинг имеет широкую, сложную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса. В нем реализуется комплекс имущественных отношений, связанных с передачей средств производства во временное пользование путем их купли и последующей сдачи в аренду. Виды лизинговых платежей При помощи лизингового механизма соединяются два важнейших фактора производства: труд (предпринимательские способности) и капитал, которые в единстве обеспечивают, с одной стороны, участие субъектов лизинга в формировании муниципального и федерального бюджетов и, следовательно, в решении социально-экономических проблем общества, а с другой – расширенное воспроизводство и насыщение рынка необходимыми товарами. Двойственность социально-экономического статуса лизингополучателей как непосредственных исполнителей (работников) и как самостоятельных предпринимателей малого бизнеса заинтересовывает их не только в улучшении личного потребления, но и в осуществлении производственных накоплений, что создает предпосылки для ускорения научно-технического прогресса. Основу экономических взаимосвязей между лизингополучателем (арендатором) и лизингодателем образуют инвестиции и лизинговые платежи,которые отражают отношения владения пользования, реализации и присвоения прав собственности на средства производства. Экономически право владения лизинговыми средствами (оборудованием и др.) и организация производственного процесса, реализующая цель сделки, возможны в принципе лишь после решения вопроса об оплате за их получение. Центральным, наиболее важным звеном организации лизинговых сделок является экономически обоснованный состав и размер лизинговых платежей. Плата за лизинг – это форма экономических отношений собственника и арендатора по распределению дохода, созданного в процессе использования объекта лизинга, а на поверхности хозяйственной жизни – это форма взаиморасчетов лизингополучателя и лизингодателя. Она выполняет функции возмещения стоимости средств производства, накоплениякапитала и стимулирования предпринимательской деятельности. В самом общем виде лизинговые платежи – это одна из экономических форм реализации права собственности на имущество. При передаче в лизинг оборудования или другого объекта собственник вправе возвратить его стоимость с прибавкой определенного процента на капитал. Объективной основой установления лизинговой платы является стоимость и состояние имущества, срок и нормы амортизации, ссудный процент, налоговые льготы и другие условия. Всамом же содержании лизинговых платежей можно выделить три наиболее существенных компонента: -состав платежей по экономическим элементам; -размер или уровень платежей; -методы (способы) расчетов. Хотя на поверхности хозяйственных отношений отдельные структурные элементы лизинговых платежей могут и не различаться, учет их специфических функций имеет важное теоретическое и практическое значение. К примеру, возвратная стоимость арендованного имущества, которое изначально принадлежит собственнику (лизингодателю), и плата за авансированный капитал в общей сумме лизинговых платежей имеют различную экономическую природу и назначение. Аналогично проценты за кредит по приобретению объекта лизинга, налог на имущество и страховые платежи, выплачиваемые лизингодателем, по своему экономическому содержанию не являются рентой и не должны составлять налоговую базу для НДС, как это имеет место в современной российской практике. По составу экономических элементов и статей лизинговые платежи можно подразделить на: -чистые (чистая рента); -общие. При чистыхлизинговых платежах лизингополучатель сам оплачивает все расходы по содержанию арендуемого имущества (особенно недвижимого), включая оплату отопления, освещения и т. п., а лизингодателю выплачивает сумму, которая является чистым доходом или практически рентой. При общихлизинговых платежах пользователь имуществом выплачивает все их экономические элементы лизингодателю, который и несет бремя собственности, осуществляя необходимые платежи по ее содержанию. В системе смешанных лизинговых платежей выделяется -постоянную, составляющую 70 – 80% сложившегося уровня лизинговых ставок на рынке; -переменную – часть стоимости выпускаемой лизингополучателем продукции (оказываемых услуг). Сочетание постоянной и переменной частей в лизинговых Одним из главных принципов определения лизинговых платежей является возвратность арендованных средств с соответствующим приростом. Величина возвратной стоимости лизингового объекта не должна быть предметом торга. На момент лизинговой сделки она заранее известна по величине и поэтому в составе лизинговых платежей может быть в неизменном размере на весь нормативный срок использования имущества. Стоимость средств производства, как известно, лишь переносится трудом лизингопользователя на вновь создаваемый продукт. Чтобы лизинговая плата выполняла, кроме возмещения, еще и стимулирующую функцию, она должна включать сверх суммы амортизационных отчислений на используемые средства производства часть валового дохода лизингопользователя в относительном размере в общем случае не менее ссудного процента. Вложение средств в развитие производства, в том числе и на лизинговой основе, является активной операцией, в отличие от ссудного процента. Поэтому вполне закономерно, что уровень прибыли лизингодателя должен быть выше банковского процента в стабильной экономике, то есть включать часть дохода, который может быть получен при общественно нормальном (среднем) использовании взятого в лизинг имущества. Методологической основой определения размера лизинговых платежей является механизм распределения валового дохода, созданного лизингопользователем, который обеспечивал бы взаимовыгодное сочетание интересов его и собственника лизингового объекта при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей арендатор должен не только возместить производственные затраты из выручки от реализации продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. Но и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг. Теоретически следует различать верхнюю и нижнююграницы лизинговых платежей. Верхняя границаопределяется максимально возможным уровнем платы, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у хозяйствующего субъекта – арендатора. Кроме возмещения всех затрат лизингодателя в таком случае лизинговые платежи включается максимальный уровень прибыли собственника имущества. Нижняя граница – это минимально возможный уровень лизинговых платежей, при котором достигается простое воспроизводство имущества, сданного в лизинг. В экономическом смысле лизинговые платежи не могут быть меньше возвратной стоимости объекта лизинга, иначе не будет обеспечено его простое воспроизводство. Конкретный размер лизинговой платы находится между верхней и нижней границами и определяется путем договоренности свободно и осознанно действующих сторон, а при конкурсном отборе – на основе спроса и предложений. Следует различать видылизинговых платежей как способ их осуществления и формы,то есть внешнее материально-вещественное или стоимостное воплощение платежей. В практике применяются четыре основных формылизинговых платежей: -денежные ( если все платежи производятся в денежном выражении); -натуральные, -компенсационные (если расчеты производятся товарами, выпускаемыми с использованием объекта лизинга, или путем оказания лизингодателю встречных услуг); -смешанные платежи – сочетание денежных и компенсационных выплат может широко использоваться по соглашению сторон, особенно в условиях жесткой финансовой политики и кризиса. При компенсационной форме возможна, например, передача лизингодателю обусловленной договором вещи в собственность или аренду, возложение на арендатора затрат на улучшение используемого имущества и др. (ст. 614 ГК РФ). Такая форма расчетов широко применяется при внешнем лизинге, когда нет достаточных валютных средств для закупки импортного оборудования, а также в агропромышленном комплексе страны. В зависимости от метода начисления выделяется четыре вида лизинговых платежей: -фиксированные ставки, устанавливаемые в денежной, натуральной или смешанной форме в абсолютной сумме по сделке; -долевые платежи определяются не заранее фиксированной суммой, а в определенной доле от объема реализуемой продукции, произведенной на арендуемом имуществе, путем участия в прибыли или валовом доходе лизингополучателя и др. Это простой, удобный и выгодный для пользователя объектом лизинга способ установления платежей. Но он имеет существенный недостаток: при умелой, эффективной работе и высоких производственно-финансовых результатах лизинговые платежи значительно повышаются. Получается парадоксальная ситуация: чем лучше, интенсивнее работает арендатор, тем больше надо платить при прочих равных условиях, что может снижать мотивационные стимулы предпринимателя; -совокупные, или, как их неточно называют, минимальные, платежи – это сумма всех лизинговых платежей за весь период лизинга плюс оплата за выкуп арендованного имущества в собственность после окончания срока сделки; -платежи в процентах от стоимости сданного в лизинг объекта – наиболее распространенный метод начисления. В зависимости от характера оборудования и сроков окупаемости размер платы за лизинг. По способу уплаты в зависимости от экономического состояния лизингополучателя применяются следующие виды лизинговых платежей: -линейные или пропорционально равными долями (стандартный, типовой, равномерный способы выплаты); -прогрессивные(возрастающие) –в начальный период контракта устанавливаются небольшие взносы, которые по степенно увеличиваются по мере освоения оборудования и расширения объема производимой продукции. Такие отношения особенно привлекательны для начинающих предпринимателей с ограниченным стартовым капиталом; -регрессивные – постепенно уменьшающиеся выплаты в большей мере применимы при ускоренных платежах на первом начальном этапе лизинга. Они значительно снижают риск собственника имущества и расширяют свободу действий арендатора; -сезонные – успешно применяются в сельском хозяйстве и других отраслях с сезонным характером процесса производства, где возможности уплаты намного улучшаются после уборки урожая. По периодичности (графику) выплат применяются: -единовременныеплатежи производятся после поставки объекта лизинга и подписания сторонами акта приемки и оборудования; -периодические – ежемесячные, поквартальные ежегодные платежи обычно широко применяются в практике по устанавливаемому сторонами графику; -платеж с авансом(депозит) – это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке. При заключении лизингового контракта стороны могут выбрать наиболее приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки. В лизинговом контракте по соглашению сторон устанавливаются: -форма осуществления (денежная, натуральная или смешанная); -способ осуществления; -периодичность выплат – один раз в месяц, квартал или год. Способ осуществления может быть: -фиксированный общей суммой с выплатой равными долями в течение всего срока договора; -с авансом в согласованном размере; -в увеличивающихся или уменьшающихся размерах; -с отсрочкой лизинговых платежей. Обязательство по выплате лизинговых платежей возникает у лизингополучателя с момента начала использования предмета лизинга в сроки, зафиксированные в лизинговом контракте. В договоре может быть предусмотрена отсрочка лизинговых платежей на срок до шести месяцев с начала использования предмета лизинга с тем, чтобы получить доход от использования имущества, достаточный для уплаты первого взноса лизингодателю.

Рисунок 3 – Классификация лизинговых платежей.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 407; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.69.58 (0.017 с.) |