Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выбор состава оптимального портфеля ценных бумагСодержание книги

Поиск на нашем сайте

Для того чтобы выбрать оптимальный портфель, инвестор должен нарисовать кривые безразличия, как это было показано ранее (рис. 12.5), а затем приступить к анализу всех портфелей, лежащих выше и левее всех остальных кривых безразличия с учетом ожидаемой доходности, стандартного отклонения и ковариации. Если иметь в портфеле несколько ценных бумаг, то это действительно просто сделать. Но когда формируется портфель, состоящий из сотен, а порой из тысячи ценных бумаг, то возникает проблема выбора из эффективного множества портфеля, представляющего собой оптимальную комбинацию доходности и стандартного отклонения, а также предпочтений инвестора относительно риска и доходности. Рассмотрим ряд моделей, используемых для формирования портфелей. Представим себе, что доходность обыкновенной акции за данный период времени связана с индексом РТС. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, вероятно, будет падать и цена акции. Эту взаимосвязь отражает рыночная модель (market model):

где ri — доходность ценной бумаги i за данный период; rj — доходность на рыночный индекс j за этот же период; аij — коэффициент смещения; β ij — коэффициент наклона; ε ij — случайная погрешность. Как следует из уравнения (12.6), чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги, ε ij = 0. Разность между действительным и ожидаемым значениями объясняется случайной погрешностью. Поэтому лишь только в ряде маловероятных случаев ε ij = 0. Это объясняет тот факт, что ценная бумага лежит на линии. Случайная погрешность позволяет сделать и другое предположение, что при данной доходности на рыночный индекс действительная доходность ценной бумаги обычно лежит вне прямой, задаваемой уравнением рыночной модели. При этом случайная погрешность, будучи случайной переменной с нулевым математическим ожиданием, всегда имеет стандартное отклонение относительно индекса рынка J. Если оценить зависимость между доходностью ценной бумаги и рыночным индексом без учета случайных погрешностей, то можно построить график рыночной модели определенной ценной бумаги. Например, с помощью формулы (12.6) можно получить следующее уравнение:

где рыночный индекс (J) имеет доходность 10%, ожидаемая доходность ценной бумаги А составляет 14% (2% + 1,2% ´ 10%). Если же доходность индекса будет равна -5%, то доходность ценной бумаги А ожидается равной -4% (2% + 1,2 ´ (-5%)). Указанную зависимость можно показать на графике (рис. 12.7), где на вертикальной оси будет отложена доходность ценной бумаги (rA), ана горизонтальной оси доходность на рыночный индекс (rj). Наклон линии в рыночной модели ценной бумаги определяется чувствительностью ее к доходности на рыночный индекс. Коэффициент наклона в рыночной модели называют «бета»-коэффициентом, который рассчитывается по формуле:

где σ ij — ковариация между доходностью акции i и доходностью акции рыночного индекса; σ j —дисперсия доходности индекса или риск ценной бумаги.

Если ценные бумаги имеют «бета»-коэффициент больше единицы, т.е. обладают большей изменчивостью, чем рыночный индекс, то их называют «агрессивными». И наоборот, ценные бумаги с коэффициентом меньше 1 называют «оборонительными». Общий риск ценной бумаги (σ J), измеряемый ее дисперсией (σ J 2), состоит из двух частей: рыночного (или систематического) риска и собственного (или несистематического) риска. Таким образом, σ J 2 можно выразить:

где σ J 2 — дисперсия доходности рыночного индекса; β2ijσJ2 — рыночный риск i ценной бумаги; σε — собственный риск i ценной бумаги, мерой ε которого является дисперсия случайной погрешности (ε ij) из уравнения (12.6). Зная о весе и рыночном индексе каждой дисконтированной ценной бумаги в портфеле, а также о долях инвестирования в каждую бумагу, доходность портфеля можно рассчитать по формуле:

где хi = 1, 2, 3,..., N. Подставив значение ri (12.6) в указанное уравнение, получим:

где

Из уравнений (12.11а и 12.11б) видно, что в качестве весов выступает доля каждого типа ценных бумаг в портфеле. Аналогичным образом определяется и случайная погрешность (12.11в). Общий риск портфеля, измеряемый дисперсией его доходности, можно определить по формуле:

где

Если же предположить, что случайные отклонения доходности ценных бумаг являются некоррелируемыми, т.е. несвязанными между собой, то получим:

Таким образом, общий риск портфеля состоит из общего риска отдельных ценных бумаг, включающего в себя собственный риск (σ2ε n ), которого, по утверждению Г. Марковица, нельзя избежать, и рыночный риск:

Собственный риск портфеля, или несистематический риск, связан с тем, что находящиеся в портфеле некоторые ценные бумаги могут как возрасти в цене, так и упасть. Следовательно, практически в любом портфеле будут иметь место ценные бумаги, которые могут одинаково влиять на его доходность. Сделав это предположение, можно показать, что если рассмотреть портфель ценных бумаг, в каждую из которых вложено одинаковое количество средств, то доля х составит 1/N, а уровень собственного риска на основании формулы (12.12в) соответственно будет равен:

или

Понятно, что значение, находящееся внутри квадратных скобок в указанном уравнении, является средним собственным риском ценных бумаг, входящих в портфель. Если же увеличить число ценных бумаг (N), то сократится риск сформированного портфеля. На рис. 12.8 показана зависимость риска от диверсификации портфеля. Существует и другое положительное свойство диверсификации портфеля: оно приводит к усреднению рыночного риска путем изменения «бета»-коэффициента в зависимости от числа ценных бумаг, входящих в портфель.

Подход, использующий рыночную модель, является приблизительным, как впрочем и все рассматриваемые в данном параграфе подходы. С помощью предложенного Г.Марковицем метода можно сформировать большое количество портфелей ценных бумаг, часть из которых будет относиться к эффективному множеству. Для выделения оптимальных портфелей, т.е. набора относительных долей акций и облигаций, которые могут принести их владельцу максимальный доход, Г.Марковиц использовал алгоритм квадратического программирования (метод критических линий). Нахождение оптимального портфеля с помощью указанного алгоритма включает в себя ряд процедур: · рассмотрение портфелей, доступных инвестору (см. рис. 12.6); · нахождение структуры ценных бумаг каждого из бесконечного множества портфелей; · оценку вектора ожидаемых доходностей и ковариационной матрицы; · определение количества «угловых» портфелей. Под «угловым» портфелем понимается портфель, обладающий такими свойствами, что любая комбинация двух смежных «угловых» портфелей представляет из себя третий гюруфель, лежащий в эффективном множестве между этими двумя «угловыми» портфелями; · выбор оптимального портфеля. Процедура определения состава оптимального портфеля осуществляется с помощью графического нахождения инвестором уровня его доходности. По сути, если нанести на рис. 12.6 кривые безразличия, то можно найти такую точку О*, в которой доходность портфеля будет максимальна (рис. 12.9). Для этого следует нанести с помощью компьютера перпендикулярную к оси р линию, а затем определить два «угловых» портфеля с ожидаемыми доходностями, находящихся в окрестности эффективного множества.

Ближайший «угловой» портфель будет расположен выше точки О, что соответствует большей ожидаемой доходности и ниже углового портфеля с соответственно меньшей ожидаемой доходностью. Если ожидаемую доходность оптимального портфеля обозначим как r* и ожидаемые доходности двух ближайших «угловых» портфелей обозначим как ra и rb соответственно, то состав оптимального портфеля может быть рассчитан по следующей формуле:

Оптимальный портфель будет состоять из доли у, инвестированной в ближайший «угловой» портфель, находящийся выше оптимального, и доли, равной 1 - у, инвестированной в ближайший угловой портфель, расположенный ниже оптимального. Таким образом, предложенный выше Г. Марковицемподход ориентирован на то, что инвестор имеет некоторый начальный капитал, что позволяет ему полностью использовать его для формирования портфелей с определенным риском. При этом оптимальный портфель идентифицируется точкой касания кривых безразличия инвестора с эффективным множеством, характеризуемым не только определенной доходностью, но и риском. Рассмотрим ряд подходов к определению оптимальных портфелей ценных бумаг. Большой вклад в решение этой проблемы внесли Джеймс Тобин и Уильям Шарп. Они развили подход Марковица в ситуации, когда в экономике существует безрисковый актив с некоторой доходностью. Под безрисковым активом понимается актив, доходность от которого является определенной. И поскольку неопределенность конечной стоимости безрискового актива отсутствует, то, соответственно, стандартное отклонение для безрискового актива равно нулю. Если безрисковый актив имеет заранее известную доходность, то некие ценные бумаги, входящие в актив, должны обеспечивать инвестору фиксированный доход. В этой связи вряд ли корпоративные ценные бумаги могут принести инвестору фиксированный доход. В России, по-видимому, только один тип ценных бумаг можно было до недавнего времени отнести к безрисковым — это облигации федерального сберегательного займа. Инвестирование в безрисковый актив иногда называют безрисковым кредитованием. Дж. Тобин показал, что если р = (рi,...рп) — некоторый портфель (рi— для i -го актива в портфеле), а f — безрисковый актив, то все портфели вида:

лежат на прямой, проходящей через точки (0, rf) и (σ р, p). Среди всех таких прямых нужно выбрать самую крутую (более крутая дает большую доходность при заданном риске р), т.е. ту, которая проходит через точку (0, r р) и точку касания 0* к эффективной границе (рис. 12.10).

Это новая эффективная граница, полученная с учетом безрискового актива. Ее называют рыночной линией (CML, Capital Market Line), а точку называют рыночным портфелем (market portfolio). Смысл термина указал Уильям Шарп, который показал, что портфель можно вычислить на основе условия равенства спроса и предложения финансовых активов, рассматривая рынок в полном объеме как совокупность всех инвесторов и всех ценных бумаг (активов). В этом случае доля акций типа i в портфеле 0* просто равна доле всех акций типа i на рынке. Поэтому О* и называют рыночным портфелем.

Алгоритм Марковица-Тобина дает решение задачи составления оптимального портфеля. Но в ситуации, когда нужно исследовать очень большое количество акций, он нереализуем из-за сложности вычислений (нужно обращать матрицу огромного размера). Эдвин Элтон, Мартин Грубер и Манфред Падберг предложили простой и изящный алгоритм вычисления портфеля 0* в предположении, что набор рассматриваемых активов можно описать моделью с одним индексом. В моделях с одним индексом рассматривается рыночный индекс I, характеризующий поведение фондового рынка в целом. На Западе очень популярен индекс Доу-Джонса, на нашем фондовом рынке — индекс РТС. Для рассматриваемого (базового) индекса I вводится естественное понятие доходности

где PV0 — значение индекса в начале исследуемого периода; С I — значение индекса в конце рассматриваемого периода. Доходность ri ведет себя как случайная величина с определенным средним r1 и дисперсией σr2. Базовая доходность r 1каким-то образом связана с доходностью финансовых активов rj, что измеряется ковариациями σ ij. В рамках модели с одним индексом предполагается, что доходности рассматриваемых активов представляются в виде

Следует подчеркнуть, что условия (4) и (5) — следствие выбора коэффициентов (1) и (2), а условие (6) — априорное допущение, которое нуждается в проверке в каждой конкретной рыночной ситуации. Алгоритмы Элтона-Грубера-Падберга и Марковица реализуют общий подход — при заданном у ровне ожидаемой доходности минимизировать риск. Стефан Росс в 1976 г. разработал другой подход к управлению портфелем. Его теория, известная как теория арбитражного ценообразования (APT, Arbitrage Pricing Theory), в некотором смысле менее сложна, чем рыночная теория Шарпа. В ее основе лежит предположение о том, что каждый инвестор стремится увеличить доходность своего портфеля, не увеличивая при этом возможный риск. Для достижения этой цели инвестор составляет арбитражный портфель. При формировании арбитражного портфеля используется модель с одним индексом. Арбитражным портфелем называют любой портфель А = (А1, А2,..., Аn) с условиями:

Условие (7) означает, что для составления портфеля А не требуется дополнительных ресурсов. Условие (8) означает, что арбитражный портфель не чувствителен к базовому фактору. Условие (9) означает, что ожидается положительная доходность портфеля А. Арбитражный портфель формируется таким образом, чтобы его риск был существенно меньше риска текущего портфеля. Еще предпочтительнее, чтобы риск арбитражного портфеля был близок к нулю:

Допустим, что у нас ебть старый (текущий) портфель и мы сформировали некоторый арбитражный портфель А с условиями (7-10). Тогда мы строим новый текущий портфель:

с компонентами

Ожидаемая доходность этого портфеля равна:

В силу свойства (9) она выше ожидаемой доходности старого портфеля р. Риск нового портфеля остался на прежнем уровне:

Последнее значение следует из известного неравенства

Такова суть подхода к управлению портфелем на основе арбитражной теории ценообразования. Надо сказать, что получение безрисковой прибыли путем использования разных цен на ценные бумаги, что собственно и называется арбитражем, является широко распространенной инвестиционной тактикой. Инвесторы стремятся получить доходы при каждой возможности: продавая ценные бумаги по высокой цене и одновременно приобретая такие же ценные бумаги по относительно низкой цене. Для реализации арбитражного подхода как правило используется факторный анализ курса ценных бумаг. При этом делается предположение о том, что можно увеличить доходность своего портфеля без увеличения риска. Однако существует ряд систематических факторов, влияющих на риск и доходность ценной бумаги, что серьезным образом препятствует широкому применению модели APT на практике. Рассмотрим модель с одним индексом применительно к условиям российского рынка. Возьмем в качестве базового (ведущего) фактора I индекс РТС. Чтобы представить (12.17), нужно знать параметры ri, r 1, σ i 1, σ r 2, которые в реальных ситуациях никогда не известны. На практике вместо этих параметров используют их статистические оценки:

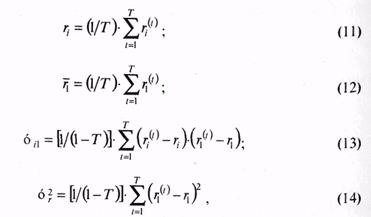

которые строятся на имеющемся материале

где ri(t), r 1 (t) — доходность i -го актива (соответственно индекса I) за некоторый период С; Т — число периодов, взятых для построения оценок. Нормированные суммы (11) и (12) называются выборочными средними, сумма (12) — выборочной ковариацией, а сумма (13) — выборочной дисперсией. При определенных условиях оценки (11-14) с большой вероятностью (в силу известного в теории вероятностей закона больших чисел) близки к соответствующим оцениваемым характеристикам ri, r 1, σ i 1, σ r 2. С помощью оценок (11-14) строятся оценки:

соответствующих величин ri(t) и r 1 (t). Наконец, с помощью оценок (15) и (16) и наблюдений вычисляются оценки остатков

которые получаются из уравнения

и которые представляет собой статистический аналог исходного уравнения. Остатки (17) представляют основной интерес при исследовании модели с одним индексом. Нетрудно проверить, что для них выполняются соотношения:

Это статистические аналоги соотношений (4) и (5), лишний раз подтверждающие теоретическую неизбежность выполнения свойств (4) и (5). С выполнением свойства (6) для ковариации

дело обстоит совершенно иначе. Статистической оценкой для этой величины является выборочная ковариация

поведение которой характеризует поведение теоретической ковариации (21). Результаты апробации указанного подхода показали, что применение модели с одним индексом требует серьезной проработки каждого конкретнрго случая. Множество оптимальных по Марковицу-Тобину портфелей ведет себя достаточно стабильно и меняется скачкообразно только в моменты, когда котировки некоторых ценных бумаг резко «прыгают». В эти моменты следует пересматривать структуру портфеля. Изменение в широком диапазоне безрисковой процентной ставки не влияет на структуру оптимального по Марковицу-Тобину портфеля. Поэтому при расчетах можно не менять (в соответствующем диапазоне) доходность ценных бумаг. При расчете оптимального портфеля в условиях российского фондового рынка предпочтительнее пользоваться моделью Г. Марковица и ориентироваться на стратегию формирования арбитражного портфеля. При этом нельзя игнорировать того, о чем писал известный нобелевский лауреат 1976 г. в области экономики, Милтон Фридмен: «Что касается "предположений" какой-либо теории, то уместным является не вопрос об их "реалистичности", которой они никогда не обладают, а о том, насколько хорошей аппроксимации рассматриваемого явления они позволяют добиться, и ответом на это является демонстрация того, как работает теория, дает ли она достаточно точные предсказания» (Milton Friedmen. Essays in the Theory of Positive Economics. — Chicago: Univesity Chicago Press, 1953. P.15).

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 310; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.10.108 (0.015 с.) |