Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципы формирования прибылиСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте Как уже отмечалось, конечный финансовый результат деятельности организации за отчетный период является источником исполнения обязательств организации перед обществом и собственниками, а также источником расширенного воспроизводства для самой организации. Исполнение обязательств организации перед обществом производится посредством изъятия в государственный бюджет части прибыли, заработанной организацией за отчетный период, в виде налога на прибыль. Определяя налоговую политику в области налогообложения прибыли, государство также учитывает необходимость обеспечения процесса расширенного воспроизводства, что как минимум предполагает изъятие только той части прибыли, которая остается после компенсации всех затрат, связанных с производством и продажей продукции. Осуществление организацией затрат непроизводственного характера, даже в случае их санкционирования собственниками, не должно затрагивать интересы формирования государственного бюджета и, следовательно, учитываться при исчислении налога на прибыль. Следует иметь в виду, что бухгалтерская прибыль (убыток), системно формируемая в бухгалтерском учете, является чисто экономической категорией и определяется исходя из экономического содержания влияния произведенных в отчетном периоде расходов и полученных доходов на величину собственного капитала организации. При этом отдельные виды расходов, уменьшающие собственный капитал организации и, следовательно, формирующие бухгалтерскую прибыль, могут быть санкционированы собственниками, но при этом иметь непроизводственный характер (например, расходы по созданию корпоративного духа в компании путем организации проведения совместного досуга). Очевидно, что такой подход к исчислению показателя прибыли не может в полной мере соответствовать интересам государства при определении налога на прибыль, подлежащего взносу в бюджет. Следовательно, показатели прибыли для целей бухгалтерского учета и для целей налогообложения будут различны. Процесс реформирования национальной учетной системы в соответствии с Международными стандартами финансовой отчетности требовал исключения влияния налоговых факторов на формирование прибыли как показателя бухгалтерской отчетности. Это было обеспечено путем полного выделения процедуры формирования показателя налогооблагаемой прибыли из системы бухгалтерского учета. Вступившая в действие с 1 января 2002 г. глава 25 НК РФ ввела понятие обособленной от бухгалтерского учета системы признания доходов и расходов для целей налогообложения, что обеспечивает внесистемное формирование показателей доходов и расходов, принимаемых для целей исчисления налогооблагаемой прибыли. Для целей исчисления налога на прибыль предприятия должны организовать самостоятельную систему налогового учета, в рамках которой происходит признание полученных доходов и понесенных расходов с точки зрения установленных налоговым законодательством правил формирования налогооблагаемой базы по налогу на прибыль. Отчетным периодом для исчисления налога на прибыль является отчетный год, совпадающий с календарным. В течение отчетного периода ежемесячно (ежеквартально) организации исчисляют авансовые платежи по налогу на прибыль. В целях исчисления налога на прибыль, подлежащего взносу в бюджет, совершенные в течение отчетного периода хозяйственные операции, оформленные в установленном порядке первичными учетными документами, приведшие к доходам и расходам, признаваемым в целях налогообложения налогом на прибыль, регистрируются в самостоятельно разрабатываемых организацией налоговых регистрах учета доходов и расходов. Данные налоговых регистров являются основанием для исчисления налогооблагаемой базы по налогу на прибыль, расчета налога на прибыль по установленной налоговой ставке и заполнения налоговых деклараций. Таким образом, в настоящее время в системе бухгалтерского учета не формируется показатель налогооблагаемой прибыли и исчисление налога на прибыль производится по установленной налоговой ставке (основная ставка – 24%) на базе внесистемно сгруппированной информации. При исчислении налогооблагаемой прибыли из валовой прибыли предприятия исключаются: доходы от долевого участия в деятельности других предприятий; дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим торговому предприятию; доходы, подлежащие налогообложению по особым ставкам (доходы от аренды, проката видео- и аудиокассет и записи на них); прибыль от посреднических операций и сделок (комиссионная торговля относится к посреднической деятельности). Указанные суммы не исключаются из валовой прибыли потому, что такие доходы облагаются налогом по установленным ставкам у источника их выплаты. Для акционерных обществ и обществ с ограниченной ответственностью предусмотрено уменьшение валовой прибыли на сумму отчислений в резервный фонд или другие аналогичные фонды; В соответствии с новым Законом РФ "Об акционерных обществах" льгота по прибыли, направляемой на создание резервного фонда, не может быть больше обязательного минимального размера, равного 15 % уставного капитала, и выше 50 % прибыли, подлежащей налогообложению. Законом РФ "О налоге на прибыль предприятий и организаций" для предприятий установлены льготы, предусматривающие уменьшение налогооблагаемой прибыли. Эти льготы предоставляются всем предприятиям, если средства были направлены на: финансирование капитальных вложений производственного и непроизводственного назначения (при условии полного использования сумм начисленного износа основных фондов); благотворительные цели (3 % суммы налогооблагаемой прибыли); в российские фонды фундаментальных исследований и технологического развития (до 10 %); погашение кредитов банков, полученных на финансирование капитальных вложений; выплаты дивидендов работникам, инвестировавшим их внутри предприятия на техническое перевооружение, реконструкцию, строительство объектов производственной и социальной инфраструктуры; проведение других мероприятий, определяемых в законодательном порядке. При этом суммарный размер льгот, исключаемых из налогооблагаемой прибыли, не может превышать 50 % фактической суммы налога, исчисленной без учета этих льгот. Для арендных предприятий, созданных на основе аренды имущества государственных предприятий, сумма налога на прибыль уменьшается на сумму арендной платы (за вычетом амортизационных отчислений, входящих в состав этой суммы), поскольку арендная плата подлежит взносу в бюджет в установленном порядке. Наиболее сложная проблема, которую решает предприятие при определении размера причитающегося к уплате налога на прибыль, — это определение для целей налогообложения доходов и расходов, полученных и произведенных по всем видам деятельности. Правила бухгалтерского учета доходов, расходов и прибыли и отражения этих показателей в финансовой отчетности (форма № 2) отвечают интересам налоговых органов. Налоговое законодательство является определяющим в вопросах регулирования бухгалтерского учета прибыли, и поэтому в отчетности не отражаются важнейшие экономические показатели, которые нужны торговому предприятию, а именно: рентабельность основных фондов (величина прибыли на 1 м торговой площади), рентабельность капитала (величина прибыли на 1 тыс. руб. капитала), величина прибыли на 1 тыс. руб. издержек обращения (или 1 тыс. руб. совокупных экономических издержек) и т.п. Действующая в настоящее время финансовая отчетность не позволяет выявить, сколько было затрачено средств на осуществление хозяйственной деятельности, следовательно, насколько прибыльной она является. Для получения такой информации необходимо сделать определенные корректировки в части определения фактических затрат, так как к издержкам обращения приплюсовываются затраты, относимые на прибыль. В зарубежных странах с рыночной экономикой расходы, которые у нас покрываются за счет прибыли, остающейся в распоряжении предприятия, включаются в совокупные затраты. Кним можно отнести, например, премии, выплачиваемые из фонда потребления, расходы по процентам за кредит сверх установленной законодательством ставки, сверхнормативные командировочные, представительские расходы и др. Представляется целесообразным проводить экономический расчет по каждой коммерческой сделке, чтобы получить представление о соотношении между затратами на приобретение, доставку, хранение товаров и выручкой от их продажи. Коммерческая сделка считается выгодной, если она сможет обеспечить чистую прибыль в размере не менее 20—30 % затрат. Такое жесткое требование обусловлено высокой степенью риска, характерного для коммерческой сделки. К условиям роста прибыли можно отнести: расширение ассортимента товаров; внедрение инноваций коммерческого характера с целью увеличения объемов продажи новых товаров, пользующихся повышенным спросом; отсутствие страха перед коммерческим риском; разумное использование средств, получаемых от экономии затрат. При этом необходимо выбрать стратегию коммерческой деятельности: либо снижать цену товаров в соответствии с уменьшением спроса на имеющиеся в наличии товары в расчете на то, что это приведет к росту объема продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранение стабильности умеренного спроса. Выбрав первый вариант стратегии, можно, кроме того, достичь ускорения оборачиваемости денежных средств (собственного оборотного капитала). По второму варианту возможно замораживание собственного капитала на какое-то время, в результате может возникнуть необходимость привлечения заемного капитала, что потребует дополнительных финансовых затрат на уплату процентов за предоставляемые кредиты, ссуды. Прибыль и убытки представляют собой разницу между предварительной оценкой затрат и доходов и реально осуществленными затратами и полученными доходами. Причем эта разница может быть следствием выбора стратегии коммерческой деятельности. Фирмы, как правило, решают задачу максимизации прибыли на долговременный период. Те из них, которые вплотную не занимаются максимизацией прибыли, имеют мало шансов на выживание. Фирмы, выживающие в конкурентных условиях, придают долговременной максимизации прибыли одно из первостепенных значений. Фирмы, обладающие значительным объемом собственного капитала, могут получать дополнительный доход в виде процентов на собственный капитал. [6]

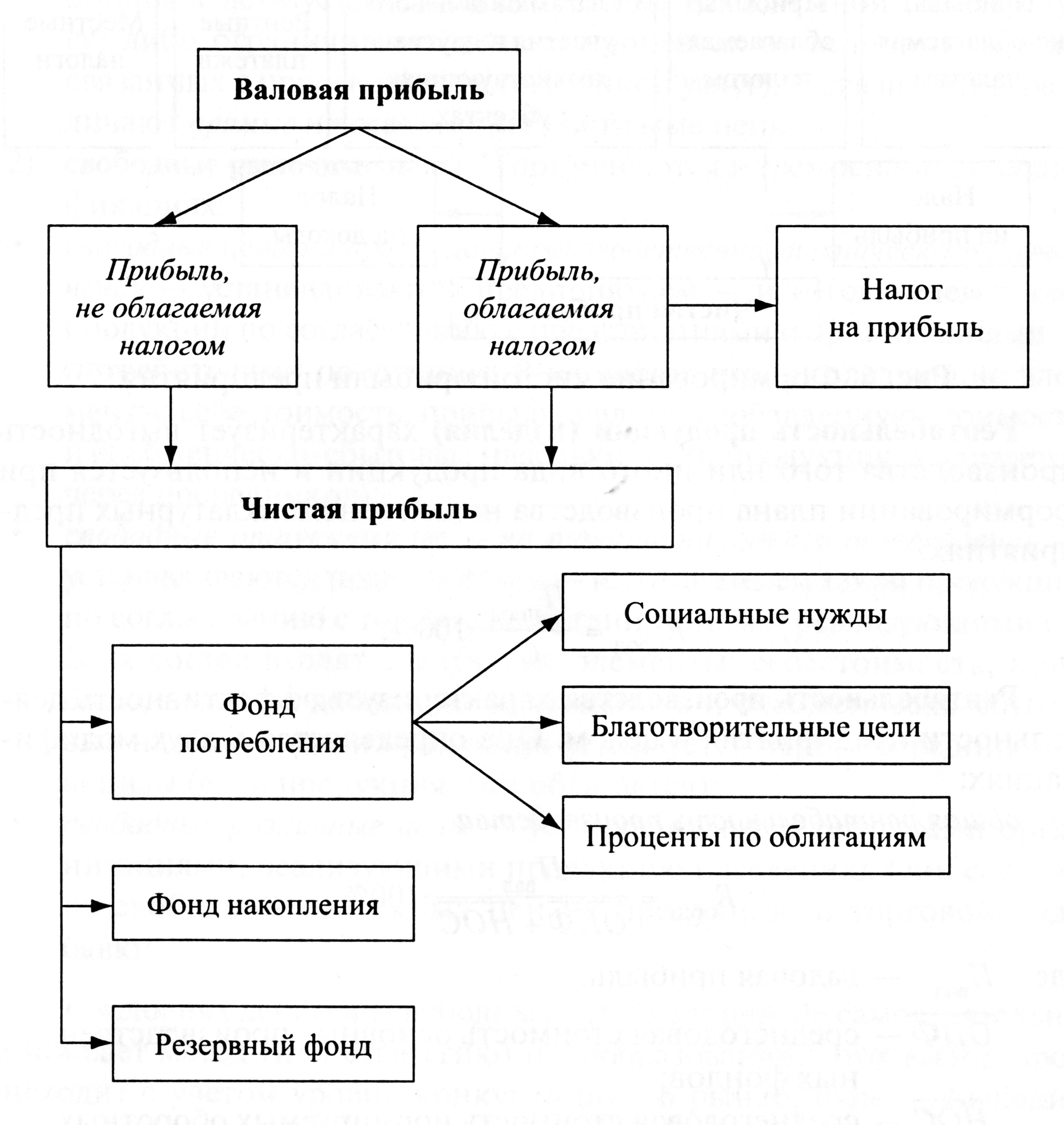

Распределение прибыли Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Распределение прибыли — форма реализации разработанной дивидендной политики и политики формирования собственных инвестиционных ресурсов, в процессе которой полученная (намеченная к получению) прибыль распределяется по основным направлениям ее предстоящего использования. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде. Высокая роль характера распределения прибыли в деятельности предприятия определяется следующими основными положениями: Распределение прибыли непосредственно реализует главную цель политики управления ею — повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов и т.п.) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени. Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения. Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников. Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения собственного капитала из внешних источников уровень выплачиваемых предприятием дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей эмиссии акций. Кроме того, как было показано ранее, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов. Распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда. Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм социальной защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность. Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия. Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) — получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде. Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости. Процесс этого распределения базируется на следующих принципах: 1) Связь политики распределения с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода. 2) Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестированного капитала, определяя главную пропорцию распределения прибыли — между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия. 3) Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки его политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в условиях "распыления собственности", т.е. в процессе деятельности крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения). 4) Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения "прозрачности" фондового рынка, позволяющей формировать реальную стоимость обращающихся акций. 5) Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат (или выплат прибыли собственникам); коэффициента участия персонала в прибыли и других. Схематично распределение прибыли представлено на рис.3:

Рис.3 Распределение прибыли

Расчетная часть

|

||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 733; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.014 с.) |