Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторы, влияющие на величину прибылиСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте Содержание

Введение Нормальное функционирование предприятия на сегодняшний день требует глубоких экономических знаний. Ведь в условиях рыночной экономики выживет лишь тот, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, пользующейся спросом, обеспечит высоким доходом высококвалифицированных работников. В рыночной экономике выживает тот, кто наилучшим образом использует имеющиеся у него ресурсы для получения максимального количества прибыли, решая основные проблемы экономической деятельности. И именно прибыль является основным из показателей эффективности работы любого предприятии во всём мире. Как правило, на основание этого показателя предприятия принимают решения о расширении или наоборот об уменьшение производства, о необходимости данной продукции (услуги) населению. Важная задача каждого хозяйствующего субъекта - получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования. В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом. Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Цель работы - рассмотреть такую экономическую категорию как прибыль предприятия. Задачи исследования: 1) Рассмотреть сущность и понятие прибыли; 2) Выявить факторы, влияющие на величину прибыли; 3) Рассмотреть распределение и использование прибыли предприятия. Объектом курсовой работы является прибыль предприятия. Предмет - формирование и распределение прибыли предприятия.

Теоретическая часть Сущность понятия «прибыль» Определение прибыли Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и является объектом экономической теории, до сегодняшнего дня не выработана единая точка зрения на ее сущность и формы. Согласно марксистской теории прибыли, прибыль есть превращенная форма прибавочной стоимости. Это превращение заключается в том, что прибавочная стоимость, являющаяся продуктом переменного капитала, выступает как порождение всего авансированного капитала (постоянного и переменного), ибо для владельца средств производства важно не только, как используется рабочая сила, но и насколько эффективно используются и средства производства. Поэтому ее величину определяют как разницу между стоимостью товара и издержками его производства (если товары реализуются по стоимости). Однако следует иметь в виду, что прибыль товаропроизводитель получает лишь после реализации товара. Реализованная прибавочная стоимость в этом случае принимает денежную форму и выступает в качестве прибыли[1]. Прибыль, являясь реализованной прибавочной стоимостью, может отклоняться от последней под воздействием спроса и предложения. Эти отклонения определяют размер прибыли, получаемый различными товаропроизводителями, дифференцируют их на бедных и богатых, способствуют переливу капитала из одних отраслей в другие, уравниванию индивидуальных норм прибыли в среднюю, образованию цен производства, вокруг которых колеблются рыночные цены. По своей экономической сущности прибыль, как и прибавочная стоимость, является результатом неоплаченного труда рабочего и выражает сущность эксплуатации. Современная экономическая наука рассматривает прибыль как доход от использования факторов производства: труда, земли, капитала. Отрицая прибыль как результат эксплуатации, т.е. присвоения неоплаченного наемного труда, она исходит из того, что сущность прибыли и предпринимательского дохода вытекает из функций предпринимателя, которые включают: - проявление инициативы по соединению ресурсов для производства какого-либо товара и услуги; - принятие основных неординарных решений по управлению фирмой; - внедрение инноваций путем производства нового вида продукта или совершенствования и радикального изменения производственного процесса; - несение ответственности за экономический риск, связанный со всеми вышеуказанными факторами. Отсюда вытекают следующие определения прибыли: а) прибыль - это плата за услуги предпринимательской деятельности; б) прибыль - это плата за новаторство, за талант в управлении фирмой; в) прибыль - это плата за риск, за неопределенность результатов предпринимательской деятельности; г) прибыль - это доход, возникающий при монопольном положении производителя (продавца) на рынке. Многое экономисты, прежде всего Йозеф Шумпетер, считали, что прибыль представляет доход предпринимателей, получаемый в результате применения новых технологий. История крупнейших состояний прошлого демонстрирует значительный элемент удачи при образовании многих из них. Открытие месторождений нефти, патенты, маркетинговые и спекулятивные успехи являются примерами случайности в системе прибылей и убытков. При рассмотрении прибылей всегда нужно иметь в виду неопределенность и риск[2]. Экономическая наука исходит из того, что предприниматель должен обязательно получать нормальную прибыль, ибо в противном случае он не будет вкладывать деньги в конкретную область производства. Поэтому нормальная прибыль включается в общие издержки производства. Общий доход фирмы, превышающий общие издержки (включая и нормальную прибыль) составляет экономическую (чистую прибыль). Рассматривая эти два подхода к определению сущности прибыли, следует заметить, что оба они имеют право на жизнь.

Виды прибыли Основными видами прибыли являются: - общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток); - валовая прибыль; - прибыль (убыток) от реализации продукции (работ, услуг); - прибыль от финансовой деятельности; - прибыль (убыток) от прочих внереализационных операций; - налогооблагаемая прибыль; - чистая прибыль. На каждом предприятие формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Оставшаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Балансовая прибыль (убыток) предприятия включает: - прибыль от продаж - результат от операций с имуществом и финансовой деятельности - результат от внереализационных операций. Прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции. Прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. Прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции. Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг. Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных: -штрафов, пени и неустоек и других экономических санкций; -процентов, полученных по суммам средств, числящихся на счетах предприятия; -курсовой разницы по валютным счетам и по операциям в иностранной валюте; -прибылей и убытков прошлых лет, выявленных в отчетном году; -убытков от стихийных бедствий; -потерь от списания долгов и дебиторской задолженности; -поступлений долгов, ранее списанных как безнадежные; -прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. Таким образом, балансовая прибыль (Пб) может быть определена по формуле Пб = ± Пр ± Пи ± Пв.о, (1.1) где Пр – прибыль (убыток) от продаж или от реализации продукции, выполнения работ и услуг; Пи - прибыль (убыток) от операций с имуществом и финансовой деятельности; Пв.о – доходы (убытки) от внереализационных операций. Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Валовая прибыль — часть валового дохода предприятия, фирмы, которая остается у них после вычета всех обязательных расходов. Валовая прибыль уменьшается на следующие виды доходов (прибыли): а) доход от долевого участия в деятельности других предприятий; б) доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок; в) доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению; г) суммы прибыли, по которым установлены налоговые льготы. Валовую прибыль можно рассчитать по формуле: Пв = В - С/с (1.2) где Пв – валовая прибыль В – выручка С/с – себестоимость реализованной продукции. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: -отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению); -рентных платежей в бюджет; -доходов по ценным бумагам и от долевого участия в деятельности других предприятий; -доходов от казино, видеосалонов и пр.; -прибыли от страховой деятельности; -прибыли от отдельных банковских операций и сделок; -курсовой разницы, образовавшейся в результате изменения курса рубля о отношению к котируемым Центральным банком Российской Федерации иностранным валютам; -прибыли от производства и реализации производственной -сельскохозяйственной и охотохозяйственной продукции. В результате на предприятии остается так называемая чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении. Она определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт, налога на превышение фактических расходов на оплату труда по сравнению с нормируемой[3]. Таким образом, чистая прибыль рассчитывается по формуле: Пч = В – С/с – Ру,к – Рпр – Н (1.3) Где Пч – чистая прибыль В – выручка С/с – себестоимость продукции Ру,к – расходы управленческие и коммерческие Рпр – прочие расходы Н – налоги. Чистая прибыль как один из показателей экономической эффективности предприятия рассчитывается в расчетной части курсовой работы (таблицы 2.13, 2.14).

Функции прибыли Прибыль как важнейшая категория рыночных отношений выполняет определенные функции. Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. В расчетной части курсовой работы в таблице 2.13 «Итоговые финансовые показатели» можно увидеть конечный финансовый результат расчетов. Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве. Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции В-четвертых, распределительная функция заключается в том, что при ее участии происходит распределение прибыльного продукта между сферой производства и непроизводственной сферой, между предприятием и обществом, предприятием и работниками [4].

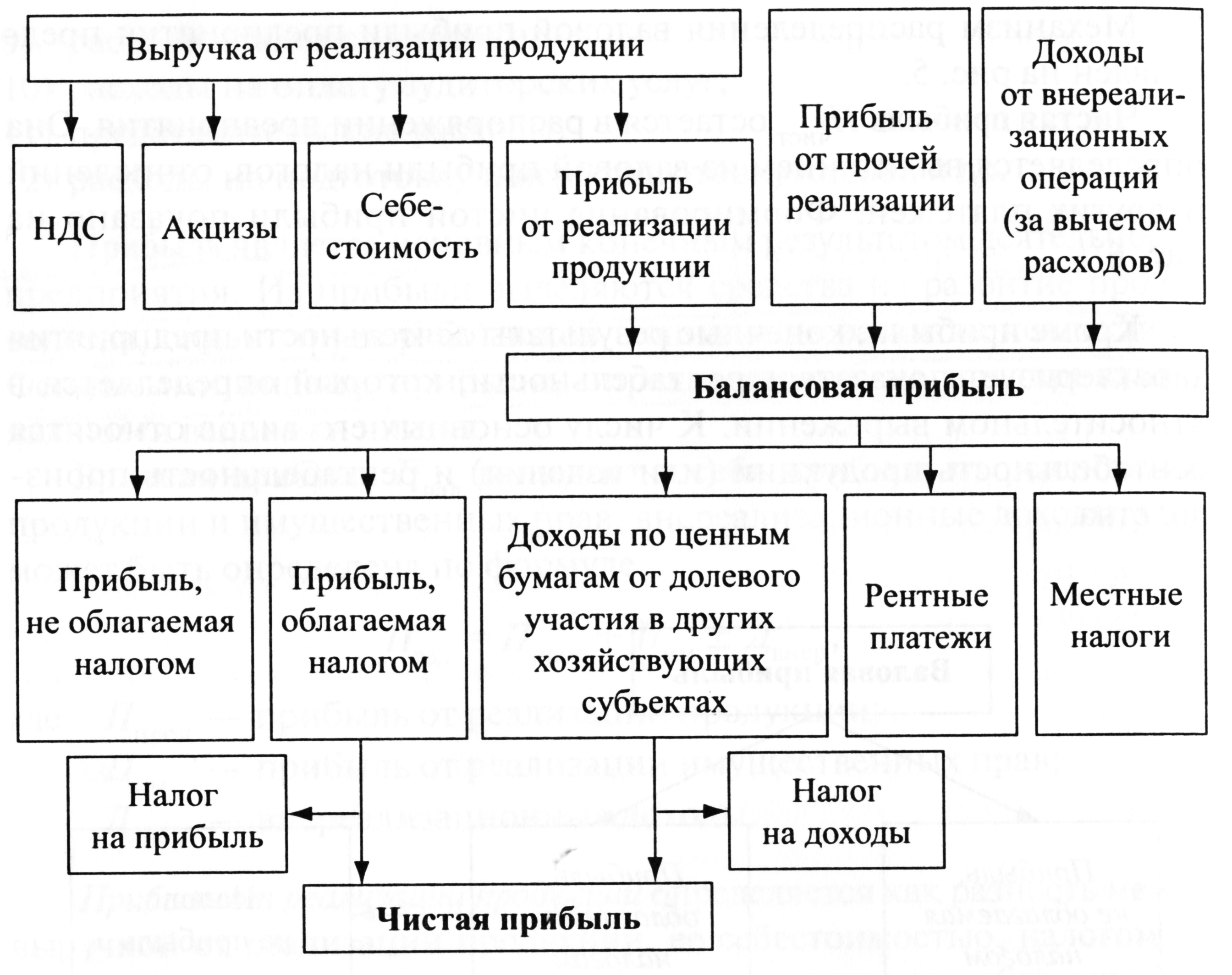

Формирование прибыли Источники получения прибыли В условиях рыночных отношений, имеются три основных источника получения прибыли: Первый источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства. При углублении анализа прибыли можно прийти к выводу, что может существовать иной источник экономической прибыли, не связанный с управляющей, инновационной и рисковой функцией предпринимателя - монопольная власть. Это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий. Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление ассортимента выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли. На рис.2 схематично изображено формирование прибыли на предприятии:

Рис.2 Формирование прибыли на предприятии

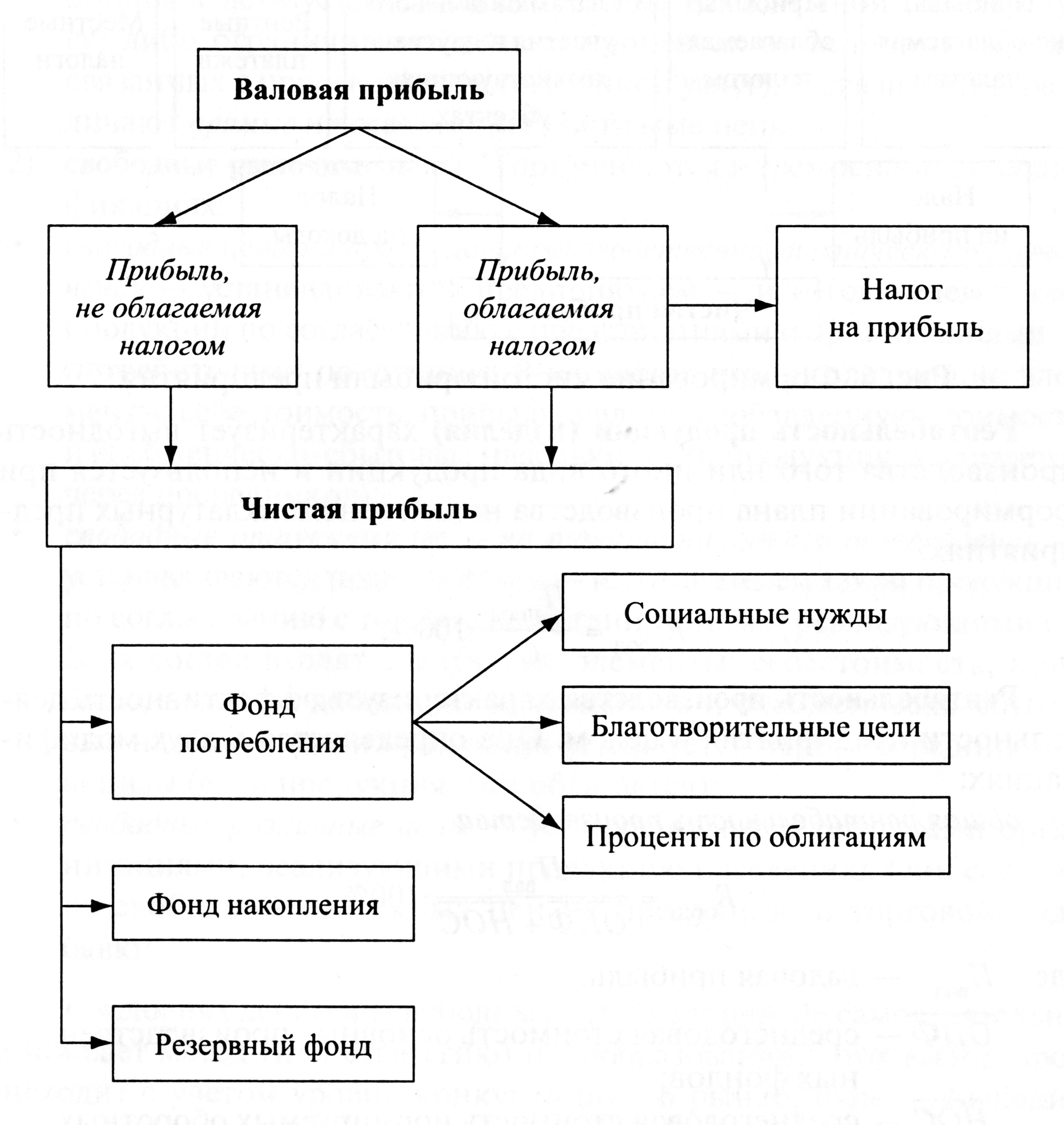

Распределение прибыли Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Распределение прибыли — форма реализации разработанной дивидендной политики и политики формирования собственных инвестиционных ресурсов, в процессе которой полученная (намеченная к получению) прибыль распределяется по основным направлениям ее предстоящего использования. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде. Высокая роль характера распределения прибыли в деятельности предприятия определяется следующими основными положениями: Распределение прибыли непосредственно реализует главную цель политики управления ею — повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов и т.п.) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени. Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения. Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников. Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения собственного капитала из внешних источников уровень выплачиваемых предприятием дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей эмиссии акций. Кроме того, как было показано ранее, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов. Распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда. Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм социальной защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность. Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия. Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т.е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) — получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде. Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости. Процесс этого распределения базируется на следующих принципах: 1) Связь политики распределения с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода. 2) Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестированного капитала, определяя главную пропорцию распределения прибыли — между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия. 3) Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки его политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в условиях "распыления собственности", т.е. в процессе деятельности крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения). 4) Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения "прозрачности" фондового рынка, позволяющей формировать реальную стоимость обращающихся акций. 5) Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат (или выплат прибыли собственникам); коэффициента участия персонала в прибыли и других. Схематично распределение прибыли представлено на рис.3:

Рис.3 Распределение прибыли

Расчетная часть Сущность франчайзинга Франчайзинг – это такая организация бизнеса, в которой компания (франчайзер) передает независимому предпринимателю или компании (франчайзи) право на продажу продукта и услуг этой компании. Франчайзер – это компания, которая выдает лицензию или передает в право пользования свой товарный знак, ноу–хау и операционные системы. Франчайзер исследует, и развивает бизнес, тратит деньги на продвижение бизнеса, создает хорошую репутацию и узнаваемый имидж (брэнднэйм). Франшиза – это полная бизнес система, которую франчайзер продает франчайзи. При заключении контракта франшизополучатель должен, как правило, уплатить разовый или вступительный взнос (первоначальный платеж) за франчайзинговый пакет (франшизу), в который входят многочисленные компоненты: право пользования торговой маркой, рекламный оригинал–макет, консультационные услуги, оборудование, услуги по контролю, учебные и обучающие материалы, вознаграждение за помощь в управлении, справочное руководство, рекламные материалы, плата за возможность продления контракта, программное обеспечение, плата за услуги предварительного заказа, передача ноу–хау, услуги по организации офиса и др. Франчайзи – это человек или компания, которая покупает возможность обучения и помощь при создании бизнеса у франчайзера и выплачивает сервисную плату (роялти) за использование товарного знака, ноу–хау и системы ведения работ франчайзера. Франчайзи обязуется продавать этот продукт или услуги по заранее определенным законам и правилам ведения бизнеса, которые устанавливает франчайзер. В обмен на осуществление всех этих правил франчайзи получает разрешение использовать имя компании, ее репутацию, продукт и услуги, маркетинговые технологии, экспертизу, и механизмы поддержки. Франчайзи сам оплачивает затраты на создание бизнеса, делает первоначальный взнос франчайзеру, а затем выплачивает ежемесячные взносы (роялти), сумма которых оговаривается во франчайзинговом договоре (контракте). Работая под определенным контролем он, тем не менее, осуществляет самостоятельную предпринимательскую деятельность и остается независимым участником бизнеса. Франчайзи может быть предпринимателем без образованию юридического лица (ПБОЮЛ) или юридическим лицом.

Заключение Прибыль является важным показателем, характеризующим деятельность предприятия. Прибыль - это источник пополнения финансовых ресурсов предприятия. Ее капитализация позволяет расширить рамки производственной деятельности предприятия и увеличить его рыночную стоимость. Прибыль является главным источником финансирования социального развития предприятия и материального стимулирования его работников. В условиях рыночной экономики предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать его позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции. Прибыль - это доход фирмы, выступающий в виде прироста примененного капитала Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Все эти вопросы особенно актуальны в наше время. Прибыль является основным показателем оценки финансово-хозяйственной деятельности предприятия. В работе раскрыты основные понятия прибыли, ее виды и функции, факторы влияющие на величину прибыли, а также принципы создания и распределения прибыли. Основным источником прибыли любого торгового предприятия является прибыль от основной, т.е. от торговой деятельности. Поэтому анализ прибыли, в особенности принципов ее создания и распределения, является основой системы управления прибылью предприятия.

Список литературы 1. Казначевская Г.Б. Экономическая теория. Учебник для колледжей. - Ростов-на-Дону: Феникс, 2012. 2. Буряковский В.В. Финансы предприятий. Учебник. 3. Информационный портал «Большая библиотека».[Электронный ресурс] // Экономика и экономическая теория: Прибыль предприятия. URL: http://www.e-ng.ru/ekonomika_i_ekonomicheskaya_teoriya/pribyl_predpriyatiya_2.html (Дата обращения: 29.11.2014). 4. Архипов А.И., Нестеренко А.Н. «Экономика». - М.: «Проспект», 2012. 5. Дробозин Л.А. «Финансы». Учебник для вузов. - М.: ЮНИТИ, 2003. Pandia,ru Энциклопедия знаний.[Электронный ресурс] // Экономика предприятий. URL: http://www.pandia.ru/text/77/182/5759.php (Дата обращения: 2.12.2014). 6. Задания к курсовым работам и методические указания к их выполнению по дисциплине «Экономика предприятия»: учеб.-метод. материалы / сост. М.И. Глазов, Е.Е. Петрова, Т.К. Екшикеев, А.В. Филатов. – СПб.: Изд-во РГГМУ, 2013.

Приложение Оценка выполненной курсовой работы по бальной системе

|