Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация международных расчетов.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Международные расчеты — это система механизмов реализации денежных требований и обязательств, которые возникают между разными субъектами в сфере международных экономических отношений. Эволюция международных расчетов отображает развитие международных отношений, валютных систем, финансовых рынков, в том числе рынка финансовых услуг. Необходимость международных расчетов обусловлена международной торговлей, вывозом капитала, миграционными процессами и др. На современном этапе международные расчеты являются объектом государственного регулирования, которое осуществляется за несколькими направлениями. Государство влияет на систему расчетов, поскольку нередко самая берет в них участие; законодательно регламентирует, периодически вводя определенные валютные ограничения, создавая органы валютного контроля и т.п.; влияет на расчеты через систему международных организаций. Международные расчеты осуществляются преимущественно в безналичной форме путем соответствующих записей на банковских счетах в уполномоченных банках; они непосредственно связаны с обменом валют. Субъекты международных расчетов:

Существует три основные вида организации международных расчетов:

Для осуществления международных расчетов уполномоченные банки используют свой заграничный аппарат (филиала, отделение, дочерние банки) и корреспондентские отношения с иностранными банками. Корреспондентские отношения как одна из основных организационных форм банковской деятельности на международных рынках рассмотрены в теме «Международное банковское дело». В основу международные расчеты положены движение товарно-распорядительных документов и операционное оформление платежей. Главными факторами, которые выражают состояние международных расчетов, есть:

международные правила и «обычаи» и т.п..

Существуют такие типы международных расчетов.

Виды международных расчетов зависят от:

Формы международных расчетов (представленные в направлении спада выгодности для экспортера):

Рассмотрим каждую из перечисленных форм расчета.

Аккредитив сравнительно с другими видами расчетов предоставляет большие возможности защиты интересов экспортера.

Аккредитив по форме бывает:

В расчетах по документальному аккредитиву принимают участие:

Последовательность действий при оформлении аккредитива схематично можно подать так (рис. 10.1)

Срок и условия аккредитива должны быть согласованными к проводке оплаты (негоциации или акцептование). Соглашение с документальным аккредитивом предусматривает такие документы:

Преимущества и недостатки аккредитива для:

б) экспортера:

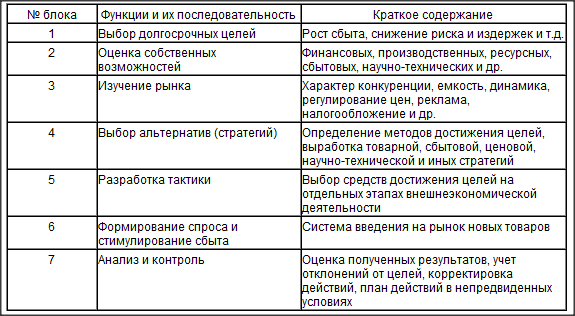

получение разрешения импортера на пересказывание валюты в страну экспортера при выставлении аккредитива в иностранной валюте. 40.Планирование, управление и контроль внешнеэкономической деятельности на предприятии. Управление ВЭД предприятия– это воздействие на процессы подготовки и реализации внешнеэкономических операций, ориентированное на получение прибыли, повышение рентабельности посредством участия в международном разделении труда. Сущность управления проявляется в функциях, выражающих направление или стадии осуществления целенаправленного воздействия на связи и отношения людей в процессе управления: 1) планирование ВЭД, предполагающее разработку плана производства и реализации экспортной продукции, валютных потоков (доходов и расходов), НИОКРи т.п. (см. гл. 4); 2) организация ВЭД, заключающаяся в выборе оптимальной организационной структуры управления; 3) координация (регулирование) – корректирующее целенаправленное воздействие на специалистов, осуществляющих отдельные операции по реализации ВЭД; 4) стимулирование (активизация) – материальное и моральное поощрение работников, их мотивация 5) контроль – систематическое наблюдение (мониторинг) за деятельностью специалистов, сопоставление плановых и реальных результатов ВЭД. Планирование эффективной внешнеэкономической деятельности предприятия основывается на тщательном учете многочисленных факторов внешней и внутренней среды. Поскольку товар определяет судьбу внешнеэкономической деятельности, то и вся система мер, связанная с товаром, — создание, производство, реализация, реклама, сервис и т.п., — занимает центральное место в плановой работе Таблица 6. Процесс планирования внешнеэкономической деятельности предприятия

Управление внешнеэкономической деятельностью на уровне предприятия осуществляется в соответствии с законодательством ВЭД и местными нормативными актами. В зависимости то объема экспортно-импортной продукции в общей структуре производства на предприятии создаются отделы или подразделения, которые занимаются вопросами организации и управления внешнеэкономической деятельности. Функции специалистов по ВЭД могут быть следующими, в зависимости от производственной структуры фирмы: научно-техническое сотрудничество и внешние связи; протокольные мероприятия по организации внешнеэкономических связей; исследование рынка, выявление потенциальных покупателей и поставщиков, изучение конкурентов; организация и планирование внешнеторговой сделки; рекламная компания, организация товародвижения и стимулирование сбыта; оценка эффективности экспортно-импортных операций.

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 6918; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.006 с.) |