Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

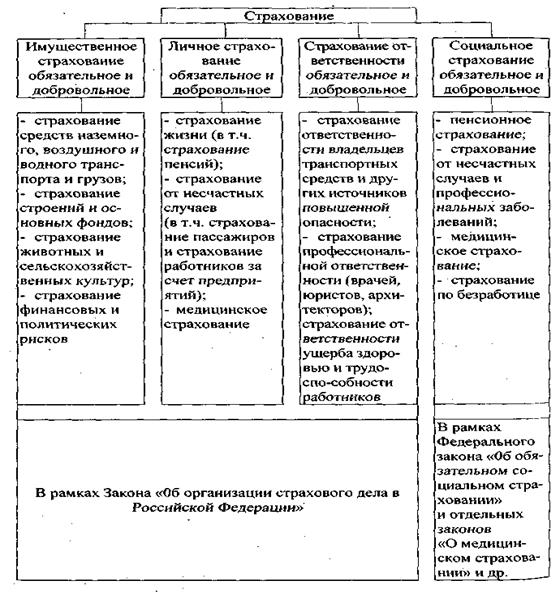

Классификация видов страхованияСодержание книги

Поиск на нашем сайте

Н.А. Вигдорчик определял социальное страхование как особую форму организованной взаимопомощи, при которой риск известного несчастья учитывается заранее, и заранее же распределяется между всеми участниками организации связанная с этим риском материальная тяжесть [2, с. 14]. В целом «социальный» означает связанные совместной жизнью людей в государстве и обществе отношения, которые обусловливаются неразрывностью жизни индивидуума, общества и государства. Социальными признаются опасности (риски), возникающие по причинам общественного характераи защититься от которых индивидуально с высокой степенью надежности в большинстве случаев невозможно, Поскольку они предопределены сложным комплексом объективных социально-экономических условий и практически не зависят от воли отдельного человека. Эта точка зрения по взаимоответственности людей за их жизнедеятельность в обществе и государстве порождает необходимость установления критериев нормального, приемлемого социального положения людей при наступлении тех или иных видов социальных рисков. И наоборот, существенное отклонение от нормального, вызванное одним из видов рисков, считается аномалией, требует защиты, обеспечения социальными гарантиями. В этой связи «социальный риск» и «социальные гарантии» рассматриваются как дихотомическая пара, в которой «социальный риск» -это отрицательная, а «социальные гарантии» - положительная величины. Таким образом «социальные риски» - это факторы нарушения нормального социального положения людей при повреждении здоровья, утраты трудоспособности или отсутствия спроса на труд (безработица), сопровождающиеся наступлением для трудозанятого населения материальной необеспеченности вследствие утраты заработка, несения дополнительных расходов, связанных с лечением, а для семей - утратой источника дохода в случае потери кормильца. При этом виды социального риска носят объективный, массовый (а потому и социальный) характер - риск безработицы, утраты трудоспособности из-за несчастного случая на производстве и профессиональной заболеваемости и т.д. Поэтому и формы защиты от социальных рисков также должны иметь механизмы с массово-общественными характеристиками: обязательные (по закону) для охвата всех работающих, а бремя финансовой нагрузки должны солидарно нести основные социальные субъекты - работодатели и работники. В этом проявляется дух коллективной ответственности за социальную защиту людей труда. Доля финансового участия социальных партнеров может быть разной, но каждая страна стремится найти оптимальные для нее пропорции финансовой ответственности, с учетом конкретных экономических, социальных условий, культурных и психологических традиций. Необходимо отметить, что социальный риск существовал и в прежнем социалистическом обществе, где, однако, в силу догматических социалистических установок был «лишен права на гражданство». Это было связано с тем, что для централизованно-планового метода организации хозяйственной жизни, в которой задавались и заранее определялись экономические и социальные параметры состояния и развития всех без исключения сфер жизнедеятельности? риск выступает как категория, противостоящая директивно-плановому способу управления. В противном случае ставилась под сомнение сама идея безоговорочного преимущества социалистического планирования. Поэтому страховыми рисками считались, как правило, события природного характера: стихийные природные бедствия, пожары и т.д. Следует подчеркнуть следующие обстоятельства. Социальный риск в социалистическом обществе по своей природе и структуре был иным, а также в целом меньшим. Централизованно-плановая система стандартизировала, минимизировала, но сохраняла (в значительной степени благодаря этому) стабильные условия общественной жизнедеятельности. Социалистическое государство, являясь основным работодателем и собственником средств производства, обеспечивало и определенные гарантии экономической и социальной устойчивости - то есть брало на себя ответственность за экономический и социальные риски. С развитием новых форм собственности и хозяйствования сфера государственного социального обеспечения и его возможности неизбежно сокращаются. Возрастание степени риска в экономической и социальной сфере можно рассматривать, таким образом, как закономерный, естественный в наших условиях процесс, как «обратную сторону» повышения экономической свободы. В этих условиях роль и возможность государства по социальной защите носят другой характер. Вектор усилий государства переносится на уязвимые слои населения - инвалидов, детей, престарелых. Что касается трудозанятого населения, то вопрос их социальной защиты считается больше обязанностью их самих и работодателей. Это достигается путем участия работников и работодателей в формировании финансовых ресурсов, передачи функций по распоряжению этими ресурсами в ведение полномочных представителей работников и работодателей, а также установлению прямой зависимости размера страховых выплат от размеров и периодов уплаты (объема) страховых взносов. Такой подход отвечает природе социальной политики при общественном устройстве с развитыми формами рыночной экономики, которая формируется на следующих принципах: • самоответственность людей наемного труда, их работодателей, других категорий трудозанятого населения за финансовое обеспечение приемлемого уровня социальной защиты; • солидарная поддержка трудозанятым населением и работодателями наименее защищенных работников и их семей (здоровый платит за больного, работники с более высокими доходами оказывают солидарную помощь работникам с низкими доходами); • оптимальная поддержка (принцип субсидиарности), которая определяет меру (рамки) солидарной поддержки и фиксирует ее размер. Мировой, более чем столетний, опыт свидетельствует что защита от конкретных видов социального риска наиболее эффективно может быть организована в рамках отдельных направлений (секторов) социального страхования: • пенсионное страхование (по старости, инвалидности, потери кормильца); • медицинское страхование (оплата медицинской помощи), включая оплату временной нетрудоспособности; • страхование от несчастных случаев на производстве (производственный травматизм, профессиональные заболевания, пенсии иждивенцам погибших на производстве); • страхование в связи с безработицей (пособия по безработице, переобучение и трудоустройство). Такая группировка видов социального страхования объясняется различной природой социальных рисков, от которых они призваны защищать, сходством удовлетворяемых потребностей застрахованных, а также спецификой их правового регулирования. Следует подчеркнуть, что общественные критерии, выделяющие существенные социальные риски в общей совокупности рисков, обладают объективным характером, так что нельзя произвольно сузить или расширить круг социальных рисков, защита от которых, признана общественно приоритетным делом и не остается целиком в сфере действия отдельных людей или семей. Эти общественно-правовые критерии подразделяют риски в зависимости от того, явилась ли, например, болезнь, инвалидность или смерть следствием несчастного случая на производстве (или профессионального заболевания) или они были связаны с другими причинами общественного (техногенные аварии) или личного характера (например, травмой в быту - при постройке дачного домика или во время отдыха; либо с транспортным происшествием при поездке по личным делам), которые имеют свою правовую базу урегулирования. Каждый из этих (и других) случаев связан с природой риска и соответственно с условиями и видами страхования. Как общественное явлении е - социальные риски определяются сложным сочетанием различных факторов жизни общества: социальной и экономической политикой государства, зрелостью гражданского общества и законодательной базы, развитостью трудовых отношений между работодателями и наемными работниками. При этом сама природа конкретных видов социальных рисков и формы социальной защиты от них зависят от комплекса условий жизнедеятельности общества, индивидуума и государства: • условий занятости и развитостью рынка труда: наемный труд и самозанятое население, постоянная и сезонная работа; труд в частном и государственном Секторах; квалифицированный или неквалифицированный труд; занятость детей, подростков, женщин, инвалидов; • условий и сферы труда: характер и условия труда в производственной и непроизводственной сфере, промышленности и сельском хозяйстве, строительстве, морском, речном, железнодорожном и воздушном транспорте; работа с полным и неполным рабочим днем, сверхурочные работы; режимы труда и отдыха (рабочее время, ночной труд, еженедельный отдых, оплачиваемые отпуска), заработная плата, безопасность и гигиена труда, охрана материнства, труд подростков, труд трудящихся-мигрантов; • условий и форм организации профилактики и компенсации утраты трудоспособности: гарантированные нормы социального обеспечения (нормы пособий по болезни, нормы компенсационных выплат и пенсий в случаях производственного травматизма и профессиональных заболеваний, пенсий пс старости и по инвалидности), формы организации медицинской помощи и реабилитационного обслуживания, профилактическая работа с помощью оценки природы и видов рисков. Так как каждый вид социального риска имеет свою природу и по-разному проявляется для различных категорий трудящихся, то и форма, защиты, а значит, организация социального страхования, различается по видам, имеют свои особенности и специфику. Например, риск безработицы связывают с деятельностью всех трех субъектов: работника, работодателя и государства. Считается, что определенная доля риска приходится на самого работника, так как он выбирает ту или иную профессию, приобретает определенную квалификацию. Поэтому он и должен нести ответственность за свою долю риска и материально участвовать в его минимизации и компенсации. Работодатель (предприниматель) рискует, когда организовывает производство и сбыт тех или иных товаров или услуг. Государство также несет свою долю социального риска, который возможен в связи с недостатками в законодательной базе и проводимой социально-экономической политике. Таким образом, уровень безработицы связывают с недальновидным выбором профессии или недостаточным уровнем. профессиональной подготовки (работник), неправильной! стратегией развития производства (работодатель), недостатками в проведении экономической и социальной политики (государство). Однако разделить степень риска в зависимости от принятия тех или иных решений работником, работодателем игосударством не представляется возможным, так как в конечном итоге они взаимосвязаны, все их действия и принимаемые решения находятся в рамках определенных ограничений. И поэтому целесообразно возложить материальную ответственность по этому риску на всех участников. Подобная трактовка сущности взаимоотношений субъектов социального страхования позволяет рассматривать его как совокупность социальных, экономических и правовых отношений по формированию и распределению финансовых средств, предназначенных для защиты трудозанятого населения от социальных рисков (экономический аспект), и как систему прав и обязанностей субъектов по обеспечению социальных гарантий застрахованным (правовой аспект). При этом следует подчеркнуть, что для эффективного функционирования систем социального страхования крайне важно обеспечить органическое соединение этих аспектов. Так, в основе экономики данного института социальной защиты лежит принцип эквивалентности между величиной страховых взносов и соответствующих социальных выплат по конкретным видам социального страхования и страховых организаций, что обеспечивает финансовую надежность правовых гарантий. В свою очередь для права социального страхования принципиально важным является его увязка с экономическим механизмом: застрахованные приобретают права самим фактом уплаты страховых взносов. С учетом данных принципов и подходов предметом социального страхования являются экономические и правовые отношения субъектов по формированию и расходованию финансовых средств, предназначенных для защиты трудозанятого населения от социальных рисков, а также по организации медицинской и реабилитационной помощи. Содержание (природа) риска и степень вероятности риска, позволяют разработать систему упреждающих профилактических мер по снижению (минимизации) риска, а также оценить требуемые виды и масштабы компенсационных мероприятий (объемы медицинских услуг, компенсационных выплат, замещающих собой утраченную заработную плату). Социальный риск можно измерять, используя следующие показатели: • частоту наступления рисковой ситуации; • уровень социальных гарантий при наступлении рисковой ситуации; • объем материальных затрат по компенсации всех страховых случаев для страховой организации, а также их долю по отношению к величине заработной таты всех застрахованных; • среднюю продолжительность рисковой ситуации - период между ее наступлением и переходом к нормальным условиям жизнедеятельности. Социальные риски могут быть классифицированы по степени опасности для отдельных социальных групп и слоев трудящихся. Если степень опасности низкая - то организационно-правовая форма носит добровольный характер, если - высокая, то она, как правило, носит обязательный (по закону) характер. Между добровольным и обязательным страхованием имеется ряд переходных форм, обычно называемых факультативно-обязательными или условно-обязательными. При определении природы риска важна оценка нозологии утраты трудоспособности, качественные и количественные ее характеристики, т.е. определение видов и вероятности ущерба здоровью, тяжести последствий, их оценка, основанная на накопленных эмпирических данных. Так, если вредный фактор производственной среды вызывает профессиональное заболевание, то нужно определить вероятность заболевания людей разного возраста и пола, продолжительность стажа работы (контакта с вредным веществом), а также длительность болезни и объективные показатели ее тяжести. Если опасный фактор приводит к гибели людей, то нужно знать распределение количества погибших во времени и по категориям населения, определить число иждивенцев, приходящихся на стандартизируемую величину погибших (на 1 тыс. человек). При наблюдении достаточно большого числа объектов, подверженных воздействию одного и того же риска за достаточно длительные промежутки времени, выявляются закономерности наступления случайных событий (заболеваемости, инвалидности и т.д.). Результирующие показатели риска группируют по двум видам: • социальные -ущерб здоровью, утрата трудоспособности (временная и/или постоянная), смертность, численность иждивенцев погибших и т.д.; • экономические - затраты на компенсацию утраты доходов в связи с потерей трудоспособности и дополнительные расходы на лечение, реабилитацию. Социальные показатели риска служат для оценки социальной незащищенности людей и вероятности (необратимости) наступления для них страховых ситуаций, а экономические позволяют выявлять и рассчитывать требуемые объемы денежных средств. Следует отметить и такой принципиальный момент, присущий социальному страхованию и отличающий его от личного страхования: в нем органично сочетаются экономические и социальные элементы защиты, которые призваны обеспечить застрахованному лицу с помощью соответствующих финансовых, организационных и правовых механизмов возможности по компенсации утраченного заработка или дополнительных непредвиденных расходов, связанных с лечением (реабилитацией или профессиональной переподготовкой). Направленность института обязательного социального страхования выражается в сохранении имеющегося (достигнутого) жизненного уровня застрахованных и в этом проявляется функция воспроизводства рабочей силы для застрахованного. Принципиальные моменты, которые отличают социальное страхование от других форм социальной защиты (социальной помощи или личного страхования) состоят в следующем: • застрахованные защищаются от утраты заработной платы, т.е. размер страховых взносов и компенсационных выплат увязан именно с заработной платой; для сравнения - социальная помощь и личное страхование такой зависимости не обеспечивают; • получателями страховых выплат могут быть только застрахованные (при этом размер выплат учитывает наличие у них иждивенцев — членов семьи), которые своими личными страховыми взносами и взносами в их пользу работодателей приобрели право на данный вид социальной защиты. Других условий не выдвигается.

|

||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 456; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.156 (0.014 с.) |