Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткосрочная функция производстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Деятельность фирмы в краткосрочном периоде может быть охарактеризована при помощи краткосрочной функции производства, предполагающей наличие у фирмы частично постоянных и частично переменных ресурсов. Q = f( где К - количество постоянного ресурса; L - количество переменного ресурса. Краткосрочная функция производства показывает максимальный объем выпуска, который фирма может произвести, изменяя количество и комбинацию переменных ресурсов, при данном количестве постоянных ресурсов. Для упрощения нашего анализа предположим, что фирма использует всего два ресурса: переменный ресурс - труд (L) и постоянный ресурс - капитал (К).

Рисунок 5.1 – Графическое изображение совокупного, среднего и предельного продуктов Графическое изображение функции производства Представим графически полученные нами результаты. Как видно из рис. 5.1, функция производства в своем развитии проходит три этапа. На первом этапе (при L от 0 до L3) происходит повышение отдачи переменного ресурса (т. е. средний продукт АРL растет и достигает своего максимума APmax), предельный продукта труда MPL также увеличивается и достигает своего максимального значения MPmax. Затем предельный продукт перестает расти, и, достигая точки своего максимума (иногда ее называют точкой убывания предельного продукта), начинает убывать. При этом средний продукт APL продолжает расти до своего максимального значения (в нашем примере АРL = max при L3). На втором этапе (от L3 до L4) наблюдается уменьшение отдачи переменного ресурса (т. е. средний продукт АРL убывает), предельный продукт MPL также продолжает сокращаться и достигает нуля (МР = 0 при L4). При этом объем совокупного продукта TP становится максимально (TPmax) возможным и его дальнейшее увеличение за счет прироста только переменных ресурсов уже неосуществимо. На третьем этапе (начиная с L4 и далее) предельный продукт приобретает отрицательное значение (МР < 0), а совокупный продукт ТР начинает сокращаться. Для достижения наиболее эффективных результатов и минимизации издержек фирме следует использовать переменный ресурс в объеме, соответствующем II этапу. На I этапе дополнительное использование переменного ресурса ведет к снижению средних издержек. На III этапе сокращаются совокупный объем выпуска и средние издержки (т. е. прибыльность падает). Причина подобного поведения производственной функции кроется в принципе (законе) убывания предельной отдачи: Начиная с некоторого момента времени, дополнительное использование переменного ресурса при неизменном количестве постоянного ресурса ведет к сокращению предельной отдачи, или предельного продукта. Данный закон носит универсальный характер и характерен практически для всех экономических процессов. (Русская пословица «У семи нянь дитя без глазу» прекрасно иллюстрирует данный принцип). d(APL)/dL = Изокванта и карта изоквант. Свойства изоквант В зависимости от состояния рыночного спроса фирма может выбрать один из нескольких вариантов производства. Для точного определения оптимального объема выпуска используем графический метод анализа производственной функции через изокванты и изокосты. Построение изокванты Для простоты анализа, как и прежде, будем полагать, что: · исследуемая функция производства зависит от двух факторов: труда и капитала, · является частным случаем функции Кобба-Дугласа и имеет вид: Q = KL; · факторы производства в определенных пределах будут взаимозаменяемыми; · технология производства в течение всего рассматриваемого периода не меняется. Представим в виде таблицы данную функцию для значений K и L от 1 до 4. Таблица 6.1 – Производственная функция

Как видно из табл. 6.1, существует несколько комбинаций труда и капитала, обеспечивающих в определенных пределах заданный объем выпуска. Например, Q = 4 можно получить, используя следующие комбинации труда и капитала: (1,4), (4,1) и (2,2). Аналогичным образом Q = 6 можно получить, используя комбинации (2,3) и (3,2), и т. д. Если отложить по горизонтальной оси количество единиц труда, по вертикальной - количество единиц капитала, затем обозначить точки, в которых фирма выпускает один и тот же объем, то получится кривая, представленная на рис. 6.1 и называемая изоквантой (IQ). Каждая точка изокванты соответствует комбинации ресурсов, при которой фирма выпускает заданный объем продукции.

Рисунок 6.1 – Карта изоквант Набор изоквант, характеризующий данную производственную функцию, называется картой изоквант. Свойства изоквант Свойства стандартных изоквант аналогичны характеристикам кривых безразличия. 1) Изокванта, так же как и кривая безразличия, является непрерывной функцией, а не набором дискретных точек. 2) Для любого заданного объема выпуска может быть проведена своя изокванта, отражающая различные комбинации экономических ресурсов, обеспечивающих производителю одинаковый объем производства. 3) Изокванты, описывающие данную производственную функцию, никогда не пересекаются. Пересечение изоквант противоречило бы условию эффективности производства. Для доказательства этого предположим, что две изокванты для разных объемов имеют одну общую точку А. Отметим на графике еще две произвольные точки В и С, как это изображено на рис. 6.2.

Рисунок 6.2 – Изокванты не пересекаются Комбинация ресурсов В является более предпочтительной для фирмы, чем комбинация С, поскольку содержит большее количество обоих ресурсов, и следовательно, в соответствии с данной производственной функцией, обеспечивает больший объем выпуска. Вместе с тем комбинации А и В принадлежат одной изокванте, и значит обеспечивают одинаковый объем производства. Комбинации А и С также принадлежат одной изокванте и также обеспечивают одинаковый объем. В соответствии с принципом транзитивности, если А = В и А = С, то и В = С, а это противоречит исходному положению. 4) Изокванты не имеют участков возрастания. Если бы участок возрастания существовал, то при движении вдоль него увеличивалось бы количество как первого (К), так и второго (L) ресурса, т. е. возрастал бы объем максимального выпуска, а он (объем) должен быть постоянным на всем протяжении изокванты. Убывающий характер изокванты отражает возможность замещения в определенных пределах используемых ресурсов, так что совокупный объем выпуска остается неизменным. 18. Изокоста или линия равных затрат. Условие равновесия производителя. Анализ с помощью изоквант имеет для производителяочевидные недостатки, так как использует только натуральные показатели затрат ресурсов и выпуска продукции. В теории производства равновесие производителя определяется симметричным равенством предельной нормы технического замещения ресурсов К и L соотношению их цен. Если обозначить цену услуг капитала (арендную плату за час работы оборудования) через r, а цену услуг труда (часовую ставку заработной платы) через w, то условие равновесия (оптимума) производителя можно записать в виде (Q = const):

Роль бюджетной прямой в теории производства выполняет линия равных затрат – изокоста, представляющая множество всех комбинаций ресурсов, которые могли бы быть приобретены предприятием при определенной сумме денежных расходов. Обозначив сумму возможных расходов предприятия через С, получим бюджетное ограничение

C=r x K + w x L, (4.7) откуда легко определить уравнение изокосты

Рис.4.7. Изокоста Соотношение цен факторов w/r, как очевидно, характеризует наклон изокосты. Рост бюджета производителя или пропорциональное снижение цен ресурсов сдвигает изокосту вправо, а сокращение бюджета или рост цен – влево (рис. 4.7). Оптимальная комбинация ресурсов представлена на рис. 4.8.

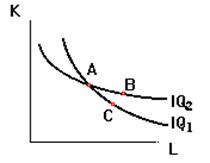

Рис. 4.8. Равновесие производителя Комбинации ресурсов А, Е, В лежат на одной и той же изокосте СС и, значит, обойдутся при данных ценах ресурсов предприятию в одну и ту же сумму С. Но комбинация Е является наиболее предпочтительной из них, поскольку принадлежит наиболее высокой из всех достижимых при данном уровне затрат изокванте Q2. Комбинация ресурсов Е обеспечит, таким образом, и наибольший выпуск по сравнению с любой другой комбинацией ресурсов, имеющей равную стоимость. Комбинация ресурсов М технически столь же эффективна, как и комбинация Е. Но при данных ценах ресурсов (мы полагаем пока цены ресурсов неизменными) комбинация М экономически неэффективна. Ведь за ту же сумму средств С1C1 предприятие может приобрести комбинацию ресурсов Е1 позволяющую получить больший объем продукции. 19. Производство в краткосрочном периоде. Совокупный, средний и предельный продукты переменного фактора. Закон убывающей предельной отдачи переменного фактора. В качестве инструмента анализа взаимосвязи между издержками и объемом производства (выработкой) использует производственную функцию. Она выражает зависимость между объемом получаемой продукции (Q) и количеством ресурсов (Х1, Х2,.... Xn), применяемых в производстве за определенное время: Q = f (Х1, Х2,... Xn). Поведение краткосрочной производственной функции (или производственной функции в краткосрочном периоде) выражают три основных показателя: валовой, средний и предельный продукт по переменным ресурсам. Валовой продукт по переменным ресурсам (ТРу) - объем производства от изменения количества переменных ресурсов при неизменном количестве постоянных ресурсов. (В нашем случае – труд). Средний продукт по ресурсу (АР) - средняя производительность, определяется отношением объема производства к количеству ресурса (X): АР = Q: Xn. Предельный продукт по переменному ресурсу (МР), показывает изменение объема производства, связанное с использованием дополнительной единицы переменного ресурса при неизменном количестве постоянных ресурсов. Предельный продукт характеризует эффективность использования последней добавленной единицы переменного ресурса, или, если воспользоваться специальным термином, его предельную производительность. (В нашем примере - это производительность последнего нанятого рабочего. На рисунке 41 графики валового (ТРL) и предельного продукта по переменным ресурсам (МР). Определяется суммарный продукт при увеличении численности персонала. ТР = f(L, К - сопst).

Рис. 41.График валового и предельного продукта по переменным ресурсам.

Обозначения на рисунке 41: Q – объем производства; L –переменный ресурс (производственные рабочие); ТРL - валовой продукт; МР- предельный продукт по переменным. Отрезок ОА — это этап возрастающей отдачи от использования переменного ресурса. На отрезке АС функция валового продукта (ТРL) продолжает возрастать, но с замедляющейся скоростью. Точка В - точка перегиба, кривая ТРL выгибается книзу. Функция предельного продукта (МР), достигает максимума в точке В. Отрезок АС - переходный между этапом растущей и падающей отдачи. С некоторым упрощением его можно назвать этапом постоянной отдачи. На отрезке СЕ функция валового продукта (ТРL) сначала растет замедляющимися темпами, а достигнув максимума в точке D, становится убывающей. Функция предельного продукта (МР) все это время убывает, а с точки D становится отрицательной. Это значит, что использование дополнительных единиц переменного ресурса приводит сначала к замедлению роста объема производства, а потом его сокращению. Закон убывающей производительности (отдачи): добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно приводит к ситуации, когда каждая последующая единица переменного ресурса начнет прибавлять к валовому продукту меньше, чем его предыдущая единица.

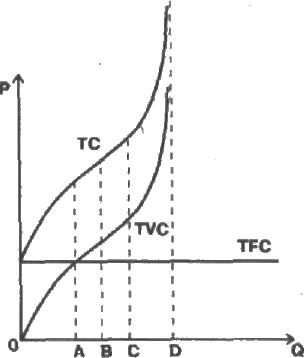

Рис. 42. График валовых издержек Обозначения на рисунках: Q – объем производства; P – стоимость продукции (затраты); ТС- валовые издержки; ТFС - валовые постоянные издержки; ТVС - валовые переменные издержки. Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (ТFС) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как… Источником переменных издержек (ТVС) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи. 20. Экономические издержки фирмы: внутренние и внешние.

Наиболее общее понятие издержек производства определяется как затраты, связанные с привлечением экономических ресурсов, необходимых для создании материальных благ и услуг. Природа издержек определяется двумя ключевыми положениями. Во-первых, любой ресурс ограничен. Во-вторых, каждый вид ресурса, используемого в производстве, имеет хотя бы два альтернативных способа применения. Для удовлетворения всего многообразия потребностей экономических ресурсов никогда не бывает достаточно (что и обуславливает проблему выбора в экономике). Любое решение об использован и неэкономических ресурсов в производстве того или иного блага связано с необходимостью отказа от использования этих же ресурсов для производства каких-то иных товаров и услуг. Вспоминая кривую производственных возможностей, можно убедиться, что она яркое воплощение этой концепции. Издержки в экономике связаны с отказом от производства альтернативных товаров. Все издержки в экономической науке принимаются как альтернативные (или вмененные). Это означает, что стоимость любого ресурса, вовлекаемого в материальное производство, определяется по его стоимости при наилучшем из всех возможных вариантов использования данного фактора производства. В этой связи экономические издержки трактуются следующим образом. Экономические или альтернативные (вмененные) издержки — затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях. С точки зрения предпринимателя, экономические издержки — выплаты, которые фирма осуществляет поставщику ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты, которые фирма несет из своего кармана, могут быть внешними и внутренними. В этой связи можно говорить о внешних (явных, или денежных) и внутренних (неявных, или имплицитных) издержках. Внешние издержки — плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Например, заработная плата наемного персонала, плата за сырье, энергию, материалы и комплектующие, предоставляемые сторонними поставщиками, и т. п. Фирма может использовать определенные ресурсы, принадлежащие ей самой. И здесь следует вести речь о внутренних издержках. Внутренние издержки — издержки на собственный, самостоятельно используемый ресурс. Внутренние издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Предприниматель не получает эти доходы, так как не продает принадлежащие ему ресурсы, а использует их для своих нужд. Создавая собственный бизнес, предприниматель вынужден отказаться от некоторых видов доходов. Например, от заработной платы, которую он мог бы получить в случае работы по найму, если бы не работал на собственном предприятии. Или от процента на принадлежащий ему капитал, который он мог бы получить в кредитной сфере, если бы не вкладывал эти средства в свое дело. Неотъемлемым элементом внутренних издержек является нормальная прибыль предпринимателя. Нормальная прибыль - минимальный объем дохода, существующий в данной отрасли, в данное время и который может удержать предпринимателя в рамках его бизнеса. Нормальную прибыль следует рассматривать как плату за такой фактор производства, как предпринимательская способность. Сумма внутренних и внешних издержек в совокупности представляет собой экономические издержки. Понятие «экономические издержки» является общепринятым, но на практике, при ведении бухгалтерского учета на предприятии, исчисляются только внешние издержки, которые имеют еще одно название — бухгалтерские издержки. Поскольку в бухгалтерском учете не учитываются внутренние издержки, то бухгалтерская (финансовая) прибыль будет представлять собой разность между валовым доходом (выручкой) фирмы и ее внешними издержками, тогда как экономическая прибыль — разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Понятно, что величина бухгалтерской прибыли будет всегда превышать прибыль экономическую на величину внутренних издержек. Поэтому даже при наличии бухгалтерской прибыли (по финансовым документам) предприятие может не получать прибыли экономической или вообще нести экономические убытки. Последние возникают, если валовой доход не покрывает всей суммы издержек предпринимателя, т. е. экономических издержек. И последнее, трактуя издержки производства как затраты на привлечение экономических ресурсов, уместно вспомнить, что в экономической науке выделяют четыре фактора производства. Это труд, земля, капитал и предпринимательская способность. Привлекая эти ресурсы, предприниматель должен обеспечить их владельцам доход в виде заработной платы, ренты, процента и прибыли. Иными словами, все эти выплаты в своей совокупности для предпринимателя и будут составлять издержки производства, т. е.:

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 1502; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.73 (0.01 с.) |

,L),

,L),

= 0.

= 0.

(4.6)

(4.6) (4.8)

(4.8)