Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

История о том, как мечта превращается в кошмарСодержание книги

Поиск на нашем сайте

Жизнь усердно работающих людей проходит по одному сценарию. Счастливые образованные молодожены начинают жить вместе в тесной квартире, которую снимают уже вдвоем. Им тут же становится ясно, что у них остаются лишние деньги: двое могут прожить на ту же сумму, что и один. Проблема в том, что квартира очень тесна. Они решают: нужно накопить денег на «дом-мечту» и завести детей. Теперь у них два источника дохода вместо одного и они посвящают больше времени карьере. Доходы начинают расти. А вместе с ними…

...растут и расходы.

Самая крупная статья расходов для большинства — это налоги. Многие думают, что имеются в виду подоходные налоги, но для американцев это социальная защита. Работающему кажется, что налог на социальную защиту вместе с медицинской страховкой составляет в среднем 7,5 %, но на самом деле это 15%, потому что работодатель берет столько же, сколько социальная защита. По сути, это те деньги, которые он не может заплатить вам. Плюс ко всему вы платите подоходный налог и с той части зарплаты, которая уходит на социальную защиту и никогда не попадает к вам в руки. Затем растет статья пассивов.

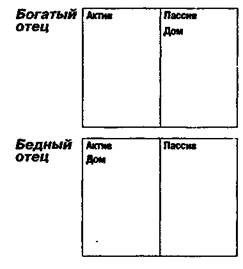

Это лучше всего продемонстрировать на примере той самой супружеской пары. Их доходы увеличились, и они решают купить свой «дом-мечту». Теперь у них появляется новый налог — на собственность. Потом они покупают новую машину, мебель и бытовую технику. В конце концов они обнаруживают, что колонка пассивов заполнена долгом по закладной за дом и кредитным карточкам. Они стали участниками «крысиных бегов». На свет появляется ребенок. Они начинают работать еще усерднее. Процесс повторяется. Новые деньги, прогрессивное налогообложение. По почте приходит кредитная карточка. Они используют ее до предела. Им звонит кредитная компания и сообщает, что их главное «активное капиталовложение» — дом — повысилось в цене. Компания предлагает «полный объединенный заем», потому что они такие хорошие и кредитоспособные плательщики, и советует им избавиться от потребительских долгов на кредитной карточке, с которых берут высокие проценты. Они выплачивают долги по кредитным карточкам и испускают вздох облегчения. Теперь потребительский долг становится частью закладной за дом. Платежи уменьшаются, потому что они растянули выплату долга на тридцать лет. Это считается очень разумным. Соседка приглашает их сходить вместе за покупками — как раз идет праздничная распродажа. Можно немного сэкономить! Они говорят себе: «Я ничего не буду покупать. Просто схожу посмотрю». Но на всякий случай кладут в бумажник чистую кредитную карточку. Мне постоянно встречаются такие пары. Их имена меняются, но финансовая дилемма остается все той же. Они приходят на встречу со мной и спрашивают: «Не могли бы вы сказать нам, как сделать больше денег?» Им нужен более высокий доход, потому что они не умеют тратить деньги. Они даже не подозревают, что на самом деле проблема кроется не в том, как заработать деньги, а в том, как правильно распорядиться тем, что у вас есть. Все дело — в финансовой безграмотности и непонимании разницы между активом и пассивом. Увеличение доходов редко решает денежные проблемы. Проблемы решаются с помощью рассудка. Один мой друг часто повторяет тем, кто оказался в долгах: «Если ты обнаружил, что закопался... перестань копать». В детстве я часто слышал от отца, что для японцев существуют три силы: сила меча, сила золота и сила зеркала. Меч символизирует силу оружия. Америка потратила на вооружение миллиарды долларов и теперь превосходит в военной сфере все страны мира. Золото символизирует силу денег. Есть истина в пословице «Помни золотое правило: правила создаются теми, у кого золото». Зеркало — это сила знания о себе. По японской легенде, это знание дает наибольшую власть. Бедняки и средний класс слишком часто поддаются силе денег. Они просто встают по утрам на работу, не задавая себе вопроса, имеет ли это какой-то смысл. Они рубят сук, на котором сидят. Без полного понимания сути денег они не могут контролировать их. Сила денег используется против этих людей. Если бы они воспользовались силой зеркала, они бы спросили себя: «А имеет ли это смысл?» Но слишком часто, вместо того чтобы довериться своей внутренней мудрости, они идут вместе с толпой. Они поступают так, как поступает большинство людей. Они предпочитают не выделяться и не задавать вопросов. Нередко они просто бездумно повторяют то, что им говорят. Например: «Делайте вклады в разные предприятия», «Дом — ваше лучшее капиталовложение», «Если ваш долг станет больше, с вас будут брать меньше налогов», «Нужно иметь стабильную работу, не делать ошибок, не рисковать». Говорят, что для многих людей страх выступать на публике страшнее смерти. Психологи считают, что он вызван боязнью остракизма, критики или насмешек. Страх показаться не такими, как все, не дает большинству людей найти новые способы решения своих проблем. Вот почему мой образованный отец говорил, что японцы наибольшее значение придают силе зеркала. Только в зеркале человек может увидеть истину. А основная причина, по которой большинство говорит: «Не рискуй», — это страх. Эти слова применимы в любой сфере: спорте, человеческих взаимоотношениях, карьере, финансах. Тот же самый страх быть осмеянными заставляет людей не выделяться и не ставить под сомнение общепринятые взгляды и тенденции. «Ваш дом — это капиталовложение». «Получите полный объединенный заем — и вы избавитесь от долгов». «Работайте усерднее». «Главное — продвижение по службе». «Когда-нибудь я стану вице-президентом». «Копите деньги». «Когда я получу надбавку к зарплате, мы купим новый дом». «Взаимные фонды безопасны». «Куклы "Эльмо-Пощекочи-Меня" уже распроданы, но у меня есть одна в запасе, за которой еще не пришел покупатель». Многие крупные финансовые проблемы вызваны тем, что люди действуют так, как большинство. Всем нам время от времени не мешает смотреться в зеркало и доверять своему внутреннему голосу, а не каким-то страхам. К шестнадцати годам у нас с Майком появились проблемы в школе. Мы не были плохими детьми. Мы просто начали выделяться из толпы. После школы и на выходных мы работали у отца Майка. После работы мы часами сидели с ним за столом, когда он встречался со своими банковскими работниками, юристами, бухгалтерами, брокерами, инвесторами, менеджерами и служащими. Этот человек, который бросил школу в тринадцать лет, теперь отдавал приказы образованным людям. Они безропотно ему повиновались и ежились, когда он был ими недоволен. Этот человек действовал вразрез с мнением толпы. Он предпочитал мыслить самостоятельно и презирал принцип «Нам нужно делать так, потому что так делают все». Кроме того, он ненавидел слово «не могу». Если нужно было от него чего-то добиться, достаточно было сказать: «Не думаю, что вы можете это сделать». На его совещаниях мы с Майком научились большему, чем за все время обучения в школе и колледже. У отца Майка не было традиционного образования, но он владел финансовыми знаниями и поэтому преуспел. Он не раз говорил нам: «Умный человек нанимает людей, которые умнее его». Поэтому мы имели возможность многие часы подряд слушать умных людей и учиться у них. Но из-за этого мы просто не могли принимать стандартные советы учителей. И это вызывало проблемы. Когда учитель говорил: «Если вы не будете получать хорошие отметки, вы ничего не добьетесь в жизни», мы с Майком иронически поднимали брови. Когда нам приказывали следовать установленному алгоритму и не нарушать правил, мы видели, что школа фактически убивает творческое начало в человеке. Теперь мы стали понимать, почему богатый папа говорил нам, что школы делают хороших работников, а не работодателей. Иногда мы спрашивали учителей, как применить на практике те или иные знания или почему мы не изучаем деньги и принципы их работы. На второй вопрос нам часто отвечали, что деньги не имеют значения и, если мы будем хорошо учиться, все остальное приложится. Чем больше мы узнавали о силе денег, тем больше отдалялись от учителей и сверстников. Мой образованный отец никогда не ругал меня за отметки. Я часто удивлялся почему. Правда, мы начали вести споры о деньгах. К тому времени как мне исполнилось шестнадцать, я обладал куда более прочными финансовыми знаниями, чем родители. Я мог вести бухгалтерский учет, общался с бухгалтерами из налоговой инспекции, адвокатами из разных компаний, банковскими служащими, агентами по продаже недвижимости, инвесторами и многим другими. Мой отец общался только с учителями. Однажды отец сказал мне, что наш дом — его самое крупное капиталовложение. Когда я не выдержал и объяснил ему, почему я не считаю дом хорошим капиталовложением, произошел не очень приятный спор. На следующей схеме вы увидите, как по-разному воспринимают богатый и бедный отец свои дома. Один считает дом активом, а второй — пассивом.

Помню, я нарисовал еще одну схему, чтобы показать своему отцу, как движутся деньги. Кроме того, я продемонстрировал ему, что дом влечет за собой новые траты. Чем больше дом, тем больше расходы на его содержание, и поток денег уходит через колонку расходов.

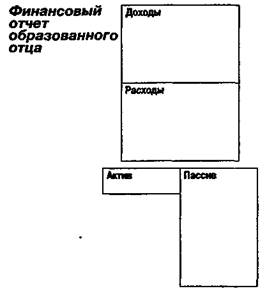

До сих пор многие начинают со мной спорить, утверждая, что дом — это капиталовложение. Для многих людей это еще и самая заветная мечта. Ведь иметь собственный дом лучше, чем не иметь ничего. Но я просто предлагаю вам альтернативный способ видения этой распространенной догмы. Если бы мы с женой решили купить более внушительный дом, то понимали бы, что это не актив, а пассив, потому что такое капиталовложение отнимает у нас деньги, а не дает их. Вот мои аргументы. Я не жду, что их примут все люди, потому что хороший дом — это приятно именно с эмоциональной точки зрения. А финансовая смекалка под воздействием эмоций очень ослабевает. Из личного опыта я знаю, что деньги могут сделать эмоциональным любое решение. 1. Когда мы говорим о домах, я подчеркиваю, что большинство людей всю жизнь работают, чтобы платить за дом, который им не принадлежит. Другими словами, большинство покупает через какое-то время новый дом, каждый раз растягивая выплату кредита на следующие тридцать лет, с учетом невыплаченного предыдущего. 2. Даже если плата по закладной за дом сокращает количество налогов, налоги высчитываются из их зарплаты раньше, чем они успели хоть что-то заплатить. Так продолжается и после погашения кредита за дом. 3. Налоги на собственность. Родители моей жены были в ужасе, когда налог на владение их домом поднялся до тысячи долларов в месяц. Это произошло уже после того, как они ушли на пенсию, так что это увеличение не соответствовало их пенсионным доходам и им пришлось переехать. 4. Дома не всегда повышаются в цене. У меня есть друзья, которые задолжали миллион долларов за дом, который сегодня, в 1997 году, можно продать лишь за семьсот тысяч. 5. Самые большие потери — это упущенные возможности. Если все ваши деньги вложены в дом, вам, возможно, придется работать больше, потому что деньги постоянно уходят в статью расходов, вместо того чтобы увеличивать колонку активов. Такая схема очень характерна для среднего класса. Если бы молодая пара с самого начала стала вкладывать больше денег в колонку активов, впоследствии им стало бы легче жить, особенно когда придет пора отдавать детей в колледж. Их активы увеличились бы и смогли покрывать часть расходов. Но слишком часто дом оказывается лишь средством взять ссуду, чтобы покрыть растущие расходы. Если обобщить все это, получается, что в конце концов решение владеть собственным домом, который слишком дорог, вместо того чтобы делать инвестиции, приводит как минимум к трем неприятностям: 1. Потеря времени. В это время другие активы могут повыситься в цене. 2. Потеря капитала, который можно было куда-то вложить, вместо того чтобы оплачивать высокие расходы, связанные непосредственно с содержанием дома. 3. Потеря образования. Слишком часто люди считают дом, сбережения и пенсионный фонд своими активами. Поскольку у них нет денег на инвестиции, они их не вкладывают. То есть они остаются несведущими в деле инвестирования. Большинство так и не становятся, по бытующему в мире инвестиций определению, «опытными инвесторами». А лучшие инвестиции, между прочим, обычно предлагаются «опытным инвесторам», которые потом уже перепродают их людям, предпочитающим не рисковать. Финансовый отчет моего образованного отца очень характерен для человека, участвующего в «крысиных бегах». Его расходы всегда идут в ногу с доходами, и у него не остается денег на инвестирование в активы. В результате пассивы (плата по закладной за дом, долги по кредитным карточкам) превышают активы. Эта схема стоит тысячи слов.

Финансовый отчет моего богатого папы, с другой стороны, показывает, чего может добиться человек, который всю жизнь вкладывает деньги и сводит пассив к минимуму.

Вот почему богатые становятся еще богаче. Колонка активов создает больше доходов, чем нужно на покрытие расходов, и разница снова поступает в активы. Колонка активов растет, а значит, растет и доход, который они приносят. В результате богатые становятся еще богаче!

Представители среднего класса постоянно борются с финансовыми трудностями. Их главная статья доходов — зарплата. Когда увеличивается зарплата, растут и налоги. А их расходы имеют тенденцию увеличиваться одновременно с зарплатой. Отсюда и название — «крысиные бега». Они считают дом своим главным активом, хотя должны были бы вкладывать деньги в настоящие активы, которые приносят доход.

Такая схема, при который вы считаете дом своим капиталовложением, и такая жизненная философия, когда повышение зарплаты для вас означает, что вы можете купить больший дом или позволить себе больше тратить, — это основа современного общества, которое живет в долг. Постоянное увеличение расходов заставляет семьи брать все новые кредиты, их финансовое положение становится все более шатким, хотя они вроде бы продвигаются по службе и регулярно получают надбавки к зарплате. Такая жизнь полна рискованных ситуаций, а ее причина — недостаточная финансовая образованность. Массовые сокращения в 1990-х годах показали, насколько в действительности неустойчиво положение среднего класса. Неожиданно пенсионные планы компании изменяются. Фонд социальной защиты, очевидно, тоже находится не в лучшем состоянии, и на него не стоит рассчитывать. Средний класс охватила паника. Хорошо, что сегодня многие начали понимать, что происходит, и покупают акции взаимных фондов. Такой рост инвестиций — одна из главных причин сегодняшнего подъема на бирже ценных бумаг. Создаются все новые взаимные фонды, чтобы удовлетворить потребности среднего класса. Взаимные фонды так популярны потому, что считаются надежными. Средние покупатели их акций слишком заняты работой, оплатой налогов, долгов и накоплением денег на обучение детей в колледже. Им некогда учиться делать инвестиции, поэтому они полагаются на опыт главы взаимного фонда. Кроме того, поскольку взаимный фонд включает в себя совершенно разные виды инвестиций, они считают, что их деньги не пропадут, так как инвестиции сделаны в различные виды предприятий, то есть «диверсифицированы». Эти представители образованного среднего класса исповедует догму «диверсификации инвестиций», которую создали брокеры и финансовые планировщики взаимных фондов. Не нужно рисковать. Нужно действовать осторожно. Но главная трагедия заключается в том, что недостаточное финансовое образование — гораздо больший риск, на который идут обычные люди среднего класса. Они не могут рисковать, потому что их финансовое положение в лучшем случае слабое. Их балансовые отчеты не сбалансированы. У них масса пассивов и нет настоящих активов, которые приносили бы доход. Обычно единственным источником доходов для них является зарплата. Их жизнь целиком зависит от работодателя. И вот, когда представляется «единственная в своем роде возможность», эти люди не в состоянии ею воспользоваться. Они вынуждены избегать рискованных ситуаций, потому что очень много работают, облагаются максимальным количеством налогов и выплачивают массу долгов. Как я уже говорил в начале этой главы, самое важное правило — знать разницу между активом и пассивом. Как только вы ее усвоите, сосредоточьте все силы на том, чтобы покупать активы, которые могут принести вам деньги. Это лучший способ начать богатеть. Продолжайте в том же духе, и колонка активов начнет расти. Старайтесь уменьшить пассивы и расходы. Это позволит вам высвободить деньги, которые можно будет снова отправлять в активы. Вскоре доход от активов возрастет настолько, что вы сможете начать более сложное инвестирование. А такие инвестиции могут дать прибыль от 100% до бесконечности. Инвестиции за пять тысяч долларов могут превратиться в миллион или даже в большую сумму. Но такие инвестиции средний класс называет «слишком рискованными». Однако инвестирование — это не риск. Риск — это недостаток обычной финансовой смекалки, начинающейся с финансовой грамотности. Если вы хотите делать то, что все остальные, у вас получится следующее:

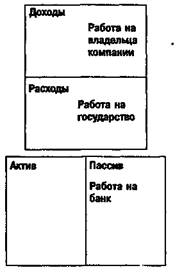

Как служащий и домовладелец, вы обычно работаете: 1. На кого-то другого. Большинство людей, работающих на зарплату, делают богаче владельца компании или держателей акций. Ваши усилия и успехи будут способствовать процветанию хозяина. 2. На государство. Государство забирает деньги из вашей зарплаты еще до того, как она попадает вам в руки. Если вы работаете больше, налоги просто возрастают. Большинство людей работает на правительство с января по май. 3. На банк. После налогов самая крупная статья расходов — выплата долгов по закладной за дом и кредитным карточкам. Проблема в том, что чем больше вы работаете, тем большая часть заработанного вами исчезает в этих трех направлениях. Вам нужно научиться использовать свою работу на пользу непосредственно себе и своей семье. Когда вы решили заняться своим собственным делом, какие вы будете ставить перед собой цели? Большинство людей предпочитает не бросать работу, а на зарплату постепенно приобретать активы. Как определить, насколько удачно увеличились активы? Когда человеку становится ясно, что он богат? Я даю свои собственные определения не только пассивам и активам, но и богатству. Вообще-то, я позаимствовал их у человека по имени Бакминстер Фуллер. Одни называют его шарлатаном, другие — гением. Много лет назад, в 1961 году, он взбудоражил все архитектурное сообщество, подав заявку на изобретение так называемого геодезического купола. В этом заявлении есть и мысли о богатстве. Сначала мне показалось это очень странным, но потом все стало на свои места. Богатство — это способность человека выжить без работы некоторое время... То есть: если я перестану работать, сколько я проживу? В отличие от разницы между активами и пассивами, которая часто не соответствует действительности и выражается в дорогих безделушках, это определение позволяет достаточно точно определить, насколько человек богат. Теперь можно узнать, действительно ли вы достигли финансовой независимости. Богатство — это то, сколько денег поступает из колонки активов за вычетом колонки расходов. Давайте рассмотрим это на примере. Предположим, моя прибыль из колонки активов составляет тысячу долларов в месяц. А мои расходы составляют две тысячи. Каково же мое богатство? Вернемся к определению Бакминстера Фуллера. Сколько дней я смогу прожить? Если взять месяц из тридцать дней, у меня хватит денег на половину месяца. Когда мои активы станут приносить мне две тысячи долларов в месяц, я стану богатым. Теперь мои доходы от активов полностью покрывают месячные расходы. Если я хочу увеличить свои расходы, я прежде всего должен увеличить поступление денег из активов, чтобы поддержать это состояние. Обратите внимание, что на этом этапе я уже не завишу от зарплаты. Я сосредоточился на создании колонки активов, которая дала мне финансовую независимость. Если сегодня я перестану работать, активы позволят мне покрывать все свои расходы. Моей следующей целью станет инвестирование излишков денег от активов опять-таки в активы. Чем больше денег поступает в эту колонку, тем она больше. А чем больше активов, тем больше у меня денег. И пока я удерживаю свои расходы на меньшем уровне, чем приток денег от активов, я буду становиться все богаче и получать все больше доходов от источников, не связанных с моим трудом. Такое постоянное инвестирование — залог настоящего богатства. А что такое богатство — каждый определяет для себя сам. Много денег никогда не бывает. Помните об этих простых правилах. Богатые люди покупают активы. У бедных есть только расходы. Средний класс покупает пассивы, которые считает активами. Что же делать теперь? Как начать свое дело? Послушайте, что скажет основатель «Макдональдса». Урок третий: Начните свое дело Глава 4 В 1974 году Рэя Крока, основателя компании «Макдональдс», попросили выступить перед группой студентов факультета менеджеров Техасского университета в Остине. Среди этих студентов был один мой близкий друг, Кит Каннингем. После интересной и вдохновляющей беседы был объявлен перерыв и студенты пригласили Рэя выпить вместе с ними по кружке пива. Рэй любезно принял приглашение. — Какой у меня бизнес? — спросил Рэй, когда у всех в руках оказалось по кружке. «Все рассмеялись, — вспоминает Кит. — Почти все решили, что он просто шутит». Никто не ответил, и Рэй повторил вопрос: — Так какой, по-вашему, у меня бизнес? Студенты снова рассмеялись, и наконец один из тех, что посмелее, подал голос: — Рэй, кто же не знает, что ваш бизнес — гамбургеры? Рэй усмехнулся. — Приблизительно такого ответа я и ожидал. — Он немного помолчал и добавил: — Дамы и господа, мой бизнес — это не гамбургеры. Мой бизнес — недвижимость. Кит рассказывает, как долго Рэй объяснял свою точку зрения. Он прекрасно знал, что основная цель его бизнес-плана — продажа франшиз «Макдональдса» (права предоставлять услуги этого известного ресторана быстрого питания), но он никогда не забывал, где именно находится каждая торговая точка. Он знал, что недвижимость и ее местоположение — определяющий фактор успеха каждого ресторана. Сегодня компания «Макдональдс» — крупнейший владелец недвижимости в мире, которому принадлежит даже больше недвижимости, чем католической церкви. В собственности этой компании — многие из самых ценных перекрестков и уличных поворотов в Америке, а также в других странах мира. Кит говорит, что это было одним из важнейших уроков в его жизни. Сегодня Киту принадлежит сто автомобильных моек, но его бизнес — это недвижимость, которая скрывается за этими мойками. В конце предыдущей главы вы видели схемы, которые показывают, что большинство людей работают на кого угодно, кроме себя. В первую очередь они работают на владельцев компании, потом — на государство, которое берет с них налоги, и наконец на банк, который снимает с них проценты за закладную. Когда я был маленьким, у нас не было «Макдональдсов». Но мой богатый папа дал нам с Майком тот же урок, какой преподал Рэй Крок студентам Техасского университета. Это третий секрет богатых людей. Его можно сформулировать так: «Имей свой бизнес». Финансовые проблемы часто являются прямым следствием того, что люди всю жизнь работают на кого-то другого, и у многих после всех лет работы не остается практически ничего. И снова картинка стоит тысячи слов. Вот схема, на которой наглядно представлен совет Рэя Крока (см. рисунок на стр. 116). Современная образовательная система направлена на то, чтобы наша молодежь овладела научными знаниями и получила хорошую работу. Их жизнь будет вращаться вокруг заработной платы, или колонки доходов, как уже было описано выше. После того как они овладеют научными знаниями, они отправятся в высшие учебные заведения и освоят профессию инженера, ученого, повара, полицейского, художника, писателя и т.п.

Эти профессиональные навыки сделают их частью рабочей силы страны, которая работает за деньги. Ваша профессия и ваш бизнес — совершенно разные вещи. Я часто спрашиваю людей: «Какой у вас бизнес?» Они отвечают: «Банковский». Я спрашиваю: «У вас есть собственный банк?» А они обычно отвечают: «Нет, я там работаю». В этом случае люди путают профессию с бизнесом. По профессии они могут быть банковскими служащими, но им все-таки нужно иметь собственное дело. Рэй Крок совершенно четко разделял свою профессию и бизнес. Профессия у него всегда оставалась одной и той же. Он был торговцем. Когда-то он продавал миксеры для молочных коктейлей, затем перешел на рестораны. Но, хотя его профессией оставалась торговля, его бизнесом было приобретение приносящей доход недвижимости. Проблема с образованием заключается в том, что вы часто приобретаете ту профессию, которую изучаете. То есть если вы изучаете, скажем, кулинарию, вы становитесь поваром. Если вы изучаете право, вам дорога в адвокаты, а автодело неизбежно превращает вас в механика. К сожалению, слишком многие люди забывают о том, что нужно иметь свой собственный бизнес. Они всю жизнь работают на кого-то другого и помогают ему делать деньги. Чтобы упрочить свое финансовое положение, человеку нужно иметь собственное дело. Ваш бизнес связан с колонкой активов, а не с колонкой доходов. Как упоминалось раньше, правило номер один — знать разницу между активом и пассивом и приобретать активы. Богатые люди сосредоточиваются на колонке активов, в то время как все остальные интересуются только колонкой доходов. Вот поэтому мы так часто слышим: «Мне нужно получать больше денег» или «Вот бы добиться повышения по службе!», «Придется работать сверхурочно» или «Может, стоит пойти на вторую работу», «Нужно повышать квалификацию и искать работу получше» или «Я ухожу через две недели, потому что нашел место, где больше платят». Многим эти фразы могут показаться вполне разумными. И все же, если прислушаться к словам Рэя Крока, у тех, кто так говорит, нет собственного дела. Все эти идеи сосредоточены на колонке доходов и помогут человеку улучшить свое финансовое состояние лишь в том случае, если дополнительные деньги пойдут на покупку активов, приносящих доход. Основная причина, по которой большая часть представителей бедного и среднего класса консервативны в финансовом смысле (то есть говорят: «Я не могу позволить себе рисковать»), — то, что у них нет финансовой базы. Они вынуждены цепляться за свою работу и избегать рискованных ситуаций. Когда в моду вошли массовые сокращения, миллионы работающих людей обнаружили, что их так называемое главное капиталовложение, то есть дом, — их погибель. Это «капиталовложение» каждый месяц требует новых затрат. С машиной, еще одним «капиталовложением», та же история. За клюшки для гольфа, которые когда-то стоили тысячу долларов, никто уже столько не даст. Без стабильной работы людям больше не на что опереться. То, что они считали удачным вложением капитала, не помогает во время финансового кризиса. Я думаю, большинству из нас доводилось писать заявление на получение кредита в банке на покупку дома или машины. Всегда очень интересно, что пишут в разделе «Стоимость имущества за вычетом обязательств». Это позволяет увидеть, что банковские служащие и бухгалтеры считают активами. Однажды я хотел получить ссуду, но мое финансовое положение выглядело недостаточно внушительно. Тогда я добавил в колонку активов свои новые клюшки для гольфа, коллекцию произведений искусства, книги, стереосистему, телевизор, костюмы от Армани, наручные часы, туфли и другие предметы личного пользования. Ссуды мне, правда, все-таки не дали, потому что... у меня оказалось слишком много денег, вложенных в недвижимость. Комиссии не понравилось, что мои многоквартирные дома приносят мне такой большой доход. Они хотели знать, почему у меня нет нормальной работы и жалованья. Костюмы, клюшки для гольфа и произведения искусства не вызвали у них никакого возмущения. Да, иногда тем, кто не соответствует «стандарту», приходится нелегко. Я ёжусь каждый раз, когда слышу от кого-то: «Мое имущество стоит миллион долларов, или сто тысяч, или сколько-то там еще». Одна из основных причин, по которой указанная цифра неточна, — это то, что, как только вы начнете продавать свои капиталовложения, вы должны будете заплатить налоги. Поэтому многие люди, у которых уменьшается доход, оказываются в тяжелейшем финансовом положении. Чтобы иметь наличные деньги, они продают свои капиталовложения. Но, во-первых, личное имущество чаще всего можно продать лишь за часть того, что записывается в балансовом отчете. Если же им и удается продать их выгодно, эта прибыль облагается налогом. Государство забирает эту часть денег, и человеку труднее вернуть свои долги. Поэтому я часто говорю: цена вашего «ценного» имущества куда меньше, чем вы думаете. Начните свое собственное дело. Не обязательно бросать свою теперешнюю работу. Просто начните покупать настоящие активы, а не пассивы или личное имущество, которое обесценивается, когда вы приносите его к себе домой. Новая машина теряет в цене почти 25%, когда вы уводите ее со стоянки. Это нельзя считать капиталовложением, даже если банк другого мнения. Мой новый титановый двигатель за четыреста долларов упал в цене до ста пятидесяти, как только я тронулся с места. Если вы взрослый человек, не увеличивайте своих расходов, уменьшите пассивы и старательно стройте фундамент из настоящих активов. Если вы молоды и еще живете у родителей, хорошо, если они научат вас, как отличать актив от пассива. Можно начинать строить колонку активов еще до того, как дети уйдут из дома, женятся, купят дом, заведут своих детей и намертво завязнут в долгах. Слишком много молодых пар, начиная работать, оказываются практически в безвыходном положении на всю жизнь. Многие родители, когда их дом покидает последний ребенок, понимают, что недостаточно хорошо подготовились к пенсионному возрасту, и начинают откладывать деньги. Потом начинают болеть их собственные родители, и у них появляются новые расходы. Так какие активы я советую покупать вам или вашим детям? В мире, где я живу, настоящие активы делятся на несколько категорий: 1. Бизнес, который не требует присутствия владельца. Он принадлежит мне, но управляется другими людьми. Если я вынужден там работать, это уже не бизнес. Это моя работа. 2. Акции. 3. Облигации. 4. Взаимные фонды. 5. Недвижимость, приносящая доход. 6. Долговые расписки и векселя. 7. Гонорары за интеллектуальную собственность: музыку, сценарии, патенты. 8. Любая другая собственность, которая имеет ценность, приносит доход или растет в цене и легко продается. Когда я был маленьким, мой образованный отец советовал мне найти стабильную работу. Богатый же отец, с другой стороны, советовал начать приобретать активы, которые мне нравятся. «Ты не будешь делать того, чего не любишь». Я покупаю недвижимость просто потому, что мне нравятся здания и земля. Я обожаю искать и выбирать недвижимость. Я мог бы заниматься этим день и ночь напролет. Если возникают проблемы, они не настолько существенны, чтобы поколебать мою любовь к недвижимости. Если вы не испытываете теплых чувств к недвижимости, вам не следует ею заниматься. Мне очень нравятся акции малых, особенно начинающих, компаний. Дело в том, что в душе я предприниматель, а не член корпорации. Мне доводилось работать в крупных компаниях, например, «Standard Oil» в Калифорнии, корпорации «Xerox», а также в такой солидной организации, как армия. Мне это нравилось, и я с удовольствием вспоминаю то время. Но в глубине души я знаю, что не люблю больших компаний. Мне нравится начинать бизнес, а не управлять им. Поэтому чаще всего я покупаю акции маленьких компаний, а иногда даже сам основываю их. Здесь можно заработать целое состояние, и я очень люблю эту игру. Многие люди боятся такого рода риска. Это действительно рискованно. Но риск уменьшается, если вам нравится то, во что вы вкладываете деньги, если понимаете, что делаете. Моя инвестиционная стратегия с мелкими компаниями — в течение года исчерпать все средства. Когда же я имею дело с недвижимостью, то начинаю с маленьких сумм и продолжаю постепенно увеличивать их, меняя дешевые здания на более дорогие, а значит, откладывая необходимость платить налоги за прибыль. Это позволяет прибыли резко увеличиваться. Обычно я владею какой-то недвижимостью не более семи лет. Многие годы, даже пока я служил в армии или ра ботал в «Xerox», я следовал советам своего богатого папы. Я не оставлял работы, но имел и свой собственный бизнес. Я, так сказать, активно действовал в колонке активов. Я торговал недвижимостью и мелкими акциями. Богатый папа всегда подчеркивал, как важно быть финансово грамотным. Чем лучше я понимаю бухгалтерское дело и финансовые тонкости, тем лучше могу анализировать инвестиции, а в конце концов буду иметь возможность создать свою собственную компанию. Я бы не советовал никому основывать компанию, если вы этого не хотите. Зная то, что я об этом знаю, я бы не пожелал этого вообще никому! Бывает, что человек не может найти работу. Тогда собственная компания становится дня него единственным выходом. Но шансы на успех очень малы. Девять из десяти компаний в течение пяти лет разваливаются. Из тех, кто выживает после первых пяти лет, девять из десяти тоже оказываются банкротами. Так что я могу посоветовать вам это лишь в том случае, если вы действительно решили владеть своей компанией. В противном же случае лучше не оставлять работу и в то же время иметь свое дело. Когда я говорю о своем деле, я имею в виду поддержание и увеличение колонки активов. Если доллар туда попал, никогда не позволяйте ему уйти. Считайте его своим работником. Лучшее достоинство денег — то, что они работают на вас двадцать четыре часа в сутки в течение поколений. Работайте как обычно, и даже усердно, но не забывайте про свою колонку активов. По мере роста притока денег вы сможете позволить себе приобрести какие-то предметы роскоши. Богатые люди (и это очень важное отличие) покупают их в последнюю очередь, а бедный и средний класс — обычно в первую. Они покупают большие дома, бриллианты, меха, яхты, потому что хотят выглядеть богатыми. Они этого добиваются, но на самом деле оказываются в долгах. Богатые же сначала создают прочную колонку активов. Потом доход, который поступает из этой колонки, позволяет им покупать предметы роскоши. Представители бедного и среднего класса покупают это своим собственным потом и кровью, а также за счет наследства, которое они могли бы оставить детям. Истинная роскошь — это награда за то, что вы вложили деньги в настоящий актив и приумножили его. Например, когда мы с женой получили лишние деньги от наших многоквартирных домов, она пошла и купила себе «Мерседес». Это не потребовало лишних усилий или риска, потому что деньги «дал» многоквартирный дом. Конечно, ей пришлось подождать четыре года, пока ее инвестиции в недвижимость выросли и начали принос

|

||||

|

|

Последнее изменение этой страницы: 2016-06-22; просмотров: 482; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.203.195 (0.013 с.) |