Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Двойная запись. Синтетические и аналитические счета бухгалтерского учетаСодержание книги

Похожие статьи вашей тематики

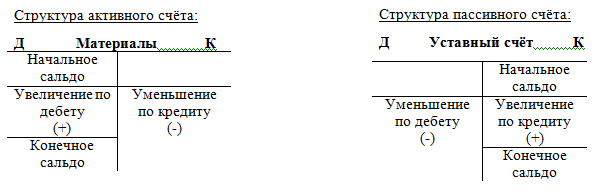

Поиск на нашем сайте Синтетические счета содержат обобщенные показатели о хозяйственных средствах и их движении. Они ведутся только в денежном выражении. Аналитические счета дают детальную характеристику соответствующих объектов учета, конкретизируют общие показатели, содержащиеся в синтетических счетах. Аналитические счета, отражающие материальные ценности, ведутся не только в денежных, но и в натуральных измерителях. Синтетические и аналитические счета - это детализированная информация для управления объектами бухгалтерского учета. Синтетические и аналитические счета взаимосвязаны между собой: итоговая сумма остатков и оборотов по аналитическим счетам должна быть равна остаткам и оборотам синтетических счетов. Счета имеют свойство двойной записи. Двойная запись - способ отражения хозяйственных операций одновременно на дебете одного счета и на кредите другого в одинаковых суммах. Двойная связь между счетами называется корреспонденцией счетов. Значение двойной записи состоит в том, что она обеспечивает взаимосвязанное отражение фактов хозяйственной деятельности организации и дополнительный контроль. В соответствии со структурой бухгалтерского баланса различают активные и пассивные счета бухгалтерского учета. Активные счета предназначены для учета имущества организации. Пассивные счета предназначены для учета обязательств организации.

Сальдо для актива: Ск = Сн + Обд - Обк Сальдо для пассива: Ск = Сн + Обк - Обд Помимо активных и пассивных счетов используют активнопассивные счета, на которых отражаются одновременно и имущество организации, и источники его образования. ктивнопассивные счета бывают двух видов: с односторонним сальдо либо дебетовым, либо кредитовым и с двусторонним сальдо одновременно имеется дебетовое и кредитовое сальдо.

10)Способы выявления и исправления ошибок в учетных регистрах При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие - нет. Выборка - способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета. При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены проводки. Исправление ошибочно сделанных записей в регистрах бухгалтерского учета производится одним из следующих способов: корректурным способом - ошибочно сделанная запись (неправильная сумма или текст) аккуратно зачеркивается тонкой чертой так, чтобы можно было прочитать зачеркнутое, над зачеркнутым, делается запись исправленного текста и суммы; способом дополнительной проводки - дополнительная проводка составляется, если фактически разнесенная в учетные регистры сумма меньше правильной; После того, как ошибки найдены, производят их исправление. Корректурный способ применяется для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой "Исправлено". Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом "дополнительных проводок". Этот способ применяется при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная проводка на сумму, недостающую до правильной.

13. Формы бухгалтерского учета как совокупность учетных регистров. Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей. Мемориально-ордерная форма учета применяется на предприятиях в нескольких вариантах в зависимости от особенностей отрасли промышленности и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки. На каждую хозяйственную операцию составляется мемориальный ордер. Главное содержание мемориального ордера – это бухгалтерская проводка (корреспонденция счетов), дата ее составления и сумма. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал, им присваиваются порядковые номера. После отражения в регистрационном журнале сведений о хозяйственных операциях данные мемориальных ордеров записываются в Главную книгу. Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, построенную с использованием синтетических счетов. В основе журнально-ордерной формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств, источников и хозяйственных операций по всем разделам бух. учета. Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово - хозяйственной и коммерческой деятельностью предприятия, а также для составления месячной, квартальной и годовой отчетности. Аналитический и синтетический учет осуществляется, как правило, в единой системе записей, используя для этого два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Основными регистрами этой формы учета являются журналы-ордера. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. По данным Главной книги составляется сальдовый бухгалтерский баланс. Таблично - перфокарточная форма бухгалтерского учета. Данная форма бух. учета разработана применительно к использованию вычислительной техники – перфораторов и табуляторов. Она использовалась на первом этапе перехода процесса обработки информации на автоматизированный (компьютерный) учет. Схема прохождения обработки информации при этой форме бух. учета такова: первичный документ – перенесение на машинный носитель информации – создание массивов перфокарт – сортировка перфокарт по определенным признакам – получение табуляграмм –ведомостей. Автоматизированная форма бухгалтерского учета. Применение различных видов и модификаций электронно-вычислительных машин позволило в значительной степени усовершенствовать таблично -перфокарточную форму бух. учета, базирующуюся на использовании счетно – перфорационной техники. Была создана автоматизированная форма бух.учета, которая заимствовала некоторые принципы таблично – перфокарточной формы учета.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 1444; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |