Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дополнительная заработная плата и расчет среднегоСодержание книги

Поиск на нашем сайте

В соответствии с ТК РФ дополнительная зарплата (за непроработанная время) производится по среднему заработку, исчисленному за последние 12 месяцев, предшествующих расчетному событию. Для постоянных сотрудников, расчет ведется по среднедневному заработку, а в случаях, когда ведется суммированный учет рабочего времени, то по среднечасовому. Формула расчета среднего:

В общую сумму заработной платы включаются не только оклады или оплата по тарифным ставкам или по сдельным расценкам, но и: - премии (в той пропорции, которая соответствует периоду начисления премии); - заработная плата, выданная в неденежной форме; - разница в должностных окладах за время исполнения обязанностей по нижеоплачиваемой должности (например, главный инженер завода отправлен в командировку в обособленное подразделение на должность зам. главного инженера, где оклад на 20 тысяч меньше. В бухгалтерских документах, з/п в командировке будет не по текущей тарифной сетке, а его собственная, но 20,000 будут отражаться не как заработанные, а как компенсация); - выплаты связанные с районным регулированием (районы крайнего севера и приравненные к ним); - доплаты за работу в выходные и праздничные дни; при многосменном режиме; за работу в ночное время; Из заработной платы, начисленной за расчётный период исключается: - пособия по временной нетрудоспособности; - освобождение от работы; - время, когда работник был освобожден с полным или частичным сохранением заработка (участие в предвыборных компаниях на официальной основе); - время простоя по вине работодателя либо обстоятельствам, независящим ни от работника, ни от работодателя; - время, в течение которого работник не учувствовал в забастовке, но из-за нее на работу не выходил; - время предоставленных учебных отпусков (предполагается, что на предприятии их оплачивают по трудовому кодексу РФ). Если за расчетный период (или его часть) произошло повышение тарифных ставок, то соответствующий коэффициент применяется и к среднему заработку. Расчет оплаты отпуска и компенсации за неиспользованный отпуск Компенсация за неиспользованный отпуск рассчитывается только при увольнении. Во всех остальных случаях сотрудник обязан использовать предоставленный по трудовому кодексу отпуск без замены его денежной компенсации. Отпуск предоставляется после 2х месяцев работы на данном предприятии, но стандартно после 11. Это как понимать??? Пример: Официальный отпуск 28 календарных дней в коммерческой организации делится на 3 части – 2 по одной неделе и 1 часть – 2 недели, причем у большинства сотрудников в одно и тоже время. Сотрудник отработал 2 месяца, его отдел уходит в отпуск на неделю. Данному сотруднику полагается:

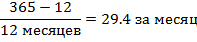

В бухгалтерских документах, из 7ми дней отпуска 5 будут оплачиваемыми, а 2 за свой счет. Если к моменту коллективного отпуска новый сотрудник отработал меньше 2х месяцев, то весь отпуск пойдет за свой счет. «Передвинуть» отпуск на более поздний срок, чем 11 месяцев разрешается, но только в районах крайнего севера можно объединять отпуск за 2 года. Например, за один год 48 календарных дней, за 2 – 96 дней. Стандартная продолжительность отпуска увеличивается в бюджетной сфере, образовании, налоговых инспекциях (28 дней + 14 дней). Средний заработок рассчитывается от количества рабочих дней в году минус официальные государственные праздники (12 дней). Получается, за месяц:

Этот расчет потребуется для сотрудника, который отработал на нашем предприятии не 12 месяцев, а меньше, и информацию с предыдущего места работы предоставить не может. Пример: Отправляем работника, проработавшего в нашей организации 12 месяцев с з/п 25 тысяч рублей в месяц + было выдано 2 премии: 10,000 (за высокое качество работы), 14,000 (по итогам работы за год). Таким образом, если отпуск составляет 14 календарных дней будет начислена сумма:

Если на 2 недели оплачиваемого отпуска приходятся государственные праздники, отпуск автоматически продляется, например не 1 по 14 ноября, а с 1 по 15 ноября за счет 4 ноября, но оплачиваемыми будут только 14. Сумма отпускных 14 дней*917.85=12,849.90 руб. Среднедневной заработок всегда считают с точностью до копеек, а окончательную з/п или отпускные в зависимости от того, что написано в учетной политике: только в рублях (округляем до целых рублей по математических правилам, то есть 12,850 руб.) или в рублях и копейках. Единицы измерения в рублях без копеек более выгодны, так как легче будет заполнять отчетность по заработной плате (в частности, персонифицированный учет). С 2006 года организации с численностью персонала более 50ти человек сдают эту отчетность только в электронном виде, у кого менее 50, обязаны распечатывать и на титульном листе получать печать о том, что отчетность сдана. Если отпуск приходится не на один календарный месяц, а частично на 2, то в БУ отпускные придется делить по количеству дней, так чтобы не нарушить принцип временной определенности. Например, рассчитанный выше отпуск начинается с 31 октября, следовательно к октябрю может быть отнесен только 1 день с суммой 917,85 рублей, при этом отпускные полностью должны быть выданы не позднее 3х дней до начала отпуска. По отпускным будет 2 проводки: Д20К70 918 руб. (27/10/2011), Д20К70 12,850 – 918 = 11,932 руб. (30/11/2011). Пример: Сотрудник уходит в отпуск с 1/10/2011 на 28 календарных дней. Зарплата с 1/10/2010 до 30/9/2011 составила 380,000 рублей. В декабре 2010 была начислена премия за 2010 год 48,000 рублей. В мае 2011 были начислены 2 премии с формулировкой за трудовую дисциплину на сумму 6,000 и 11,000. Рассчитаем отпускные. Премия за год пойдет из расчета 48,000/12м = 4,000 в месяц, так как в расчетный период вошли только 3 месяца (10, 11, 12 – с октября 10 по декабря 10-ого года), то из премии учитываем только 3*4,000 = 12,000 рублей. Майскую премию можно засчитать только одну из-за совпадению формулировок. Скорее всего, бухгалтер выберет большую сумму – 11,000. Итого, база для расчета = 380,000 + 12,000 + 11,000 = 403,000 рублей за год. 403,000/12*29.4 = 1,141.64 рубля. Отпускные составят = 31,966 руб. При расчете отпускных ограничений по среднедневному заработку не существует, в отличии от больничных листов и декретных отпусков. По последней ситуации, верхняя граница годового дохода – 463,000 рублей, так как это предельная сумма, с которой начисляются взносы в ФСС. Определить сумму для проводки за август (Д20К70) по начислению отпускных, если сотрудник уходит в отпуск с 26/8 по 8/9, а зарплата с 1/8/2010 по 31/7/2011 составила 500,000. Премия годовая за 2010 год – 60,000 руб., дивиденды в марте 2011 – 16,000 руб. Больничный лист в 6/2011 5 дней – оплата 8,000 руб. Сумма дохода: 500,000 + 60,000/12*5 = 525,000 руб. Знаменатель: 12*29.4 – 5 дней больничного = 348 дней 1,508.62 руб./день * 6 дней = 9,052 руб. 17 = 12(официальные праздники) + 5 (больничные)

Ноябрь 21, 2011 Еще одной особенностью учета отпускных является полностью отработанный месяц и не полностью отработанный месяц. За не полностью отработанный месяц в расчет включается количество календарных дней за вычетом пропущенных. Примеры: 1) Больничный лист с понедельника по пятницу из сентября. В расчете будет заработок за сентябрь разделить на 29.4 дня и умножить на 25 дней (30 – 5 = 25, несмотря на то, что суббота и воскресение – выходные дни официально). 2) Обратная ситуация. Сотрудник берет часть отпуска, начиная с 30 марта (30 марта – суббота). В расчет среднего заработка март вроде должен входить, как не полностью отработанный месяц, так как сотрудник уходил в отпуск, но по табелю рабочего времени 30 и 31 марта (суббота и воскресение) – выходные дни, поэтому март считается отработанным полностью. В расчет пойдет вся сумма, деленная на 29.4. 3) Сотрудник по заявлению перенес два выходных дня (9 и 10 января) на 2е и 3е мая. 9 и 10 января – государственные праздники, поэтому и январь, и май будут полностью отработанными. 4) При суммированном учете рабочего времени (в человекочасах) допускается переработка в течение недели с последующей компенсацией в другие сроки. На расчете среднего заработка переработка не сказывается. Например, фонд рабочего времени за месяц – 168 часов. Из них в первую неделю отработаны 82, а в остальные три – 86 часов. Нарушением ТК РФ это являться не будет. Так как в расчете среднего заработка отменены формулы для 5ти и 6ти дневной недели, изменение реального графика работы по трудовому договору на принцип расчета не влияет (делить на 29.4).

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 392; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.89.70 (0.009 с.) |