Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Очередность списания материалов в производство.

Существует следующие способы определения очередности списания материалов для целей бух учета. Например, поступили на склад деревянные брусья 40*40. Первая партия из ООО «Максидом» 200 шт по 35,4 руб.за штуку с НДС. Партия 2 от ИЧП «Васильев» 50шт по 24 рубля(НДС не облагается). В производство мебели передано 210 штук. При оприходовании брусьев составляются проводки для ООО «Максидом»Д 10 К 60 субсчет Максидом 200 шт* 30 руб = 6 000; Д 19 К 60 1080 (входной НДС); Д 10 К 60 субсчет Васильев 50 шт * 24 = 1200. После того, как брус оприходован на склад, визуально отличить одну партию от другой отличить невозможно. 1 способ. По цене каждой единицы материала. Доступно при наличии индивидуальной маркировки и считывающих устройств. 2 способ. «ФИФО» - FIFO- first in first out Д 20 К 10 200 по 30 руб из 1 партии и 10 по 24 = 6240 Не рекомендуется применять при разработке бонусной системы оплаты труда персонала, работающего с материальными ценностями, так как аналитические отчеты будет составлять сам этот персонал и обязательно выберет самую дешевую партии, а не в хронологическом порядке.перепроверка у бухгалтера займет очень много времени. 3 способ списания. Метод средневзвешенной. Себестоимость средняя единицы материалов = (∑стоимостная оценка всех поступивших партий/ ∑ объес поступивших партий в натуральном измерителе) (6000+1200)/ (200+50) = 28,80 руб. за штуку. По этой оценке материалы передаются в производство Д 20 К 10 210 штук * 28, 8 = 6048 Средневзвешенное вычисляется в программе 1 С для каждой операции списания автоматически. При решении задач и ручном варианте бух учета расчет делается 1 раз в конце месяца. Учет НДС при поступлении материальных ценностей. НДС существует с 1 января 1992 года. Максимальная ставка налога менялась: 20% - 20 + 3 %, 20 + 3 + 5, 20 + 5. с 1 января 2006 20 % с 1 января 2008 сейчас 18 % Данная форма налога существует во всех европейских странах от 10 до 23 % В штатах нет такого налога. Данным налогом облагается практически вся деятельность коммерческих организаций. 1 вариант. Если организация на упрощенных режимах УСН и ЕНВД 2 вариант. Если деятельность осуществляет частный предприниматель (ИЧП) 3 вариант. Образовательная деятельность (учреждение с гос лицензией.) 4 вариант. Медицинские услуги также лицензированных учреждений.

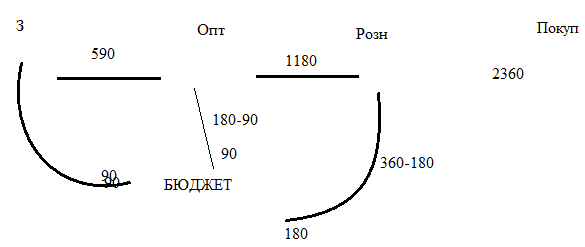

Существует предметы товарооборота (НО НЕ УСЛУГИ), по которым применяется уменьшенная ставка НДС 10 %. Это продукты, относимые к категории первой необходимости. Хлебобулочные, молоко, яйца. И все товары детского ассортимента. Исходя из названия, для каждого предприятия базой по налогу к уплате будет добавленная стоимость (наценка). Пример, завод-изготовитель продает оптовому покупателю электрические чайники по 590 рублей за штуку с НДС. Оптовый покупатель продает чайник в розничный магазин за 1180, в том числе НДС и магазин продает чайник покупатель по 2360 рублей за штуку. Д 41 К 60 субсчет завод 500 рублей Д 19 К 60 субсчет завод 500 * 0,18 = 90 Чистая цена 100 %, НДС накрутка сверху. 90 рублей, полученные заводом от оптового покупателя передаются в бюджет. Прооптовик продает по 1180. Из полученной выручки приходится 1180 * 18/118 (оптовие должен передать в бюджет 180, но он уплатил 90 (1000-500 = 500)). В бюджет уйдет только 90. 90 рублей, предъявленных к уплате оптовым продавцом позволяют избежать двойного налогообложения хозяйственной деятельности. Из розницы все тот же чайник продается нас с Вами по 2360. НДС = 2360 * 18/118 = 360 Магазин бюджету должен 360 рублей отдать, НО сам магазин запалил оптовику 180 рублей в цене чайника, значит он имеет права предъявить …общее поступление в бюджет 360 по сути это платим мы!! покупатели!!

Если наше предприятие (покупатель) является плательщиком НДС, а поставщик не является, то предъявлять бюджету буде нечего и проводки Д 19 К 60 не будет. Если наоборот, наши предприятия не являются плательщиком. То провока с 19 счетом будет. 41 60 500 рублей 19 60 90 рублей Но предъявлять НДС мы не имеем права, так как НДС – налог компенсируемый. Поэтому придется включить его в цену чайника. Д 41 К 19 90 рублей. НДС – единственный налог, который учитывается на двух счетах: на 19 (активном по приобретенному) и на 68 (по проданному), а затем для определения окончательного долга перед бюджетом. 68 – пассивный. Например, общая выручка магазина ха месяц 7 080 000 (в том числе НДС 18 %). НДС по приобретенным у поставщиков товаров определяет суммы 5 900 000 (в том числе НДС 18 %). Не важно, какая часть из приобретенных товаров действительно продана или оплачена поставщику. Требование только одно – товар получен. Составляем проводки.

Д 50 К 90 -7080000 – наличная выручка магазина 9наши продажи) Д 90 К 68 субсчет НДС 7 080 000 * 18/118 = 1 080 000 При поступлении указанного товара 5 900 сделаем проводки Д 41 К 60 5 000 000 Д 19 К 60 900 000. Предъявляем НДС Д 68/НДС К 19 900 000 По кредиту 1080000 По дебету 900 000 В кредите сальдо конечное = 180 000 (наша задолженность перед бюджетом) В следующем периоде этот же магазин получил выручку 4 720 000 (С НДС), новых товаров не покупали (торговали со склада). Сколько НДС надо уплатить в бюджет? Надо уплатить 720 000. До 1 января 2005 года организациям удавалось отстоять право уплаты НДС по факту оплаты от контрагентов. У чет затрат организации и калькулирование себестоимости. С точки зрения управленческого учета, а не финансового обязательная задача в бухгалтерии, так как позволяет оценивать реальную рентабельность каждого продукта или вида деятельности, но с точки зрения финансового учета калькулирование себестоимости – тяжелая обязанность, которую стараются всеми способами избежать. Способы избежать калькулирования: 1. Если предприятие относится к малым, то оно официально по закону о бух учете и по налоговому кодексу может учитывать все затраты на 20 счете (котловой метод). Разобрать в этом случае, к какому продукту какие затраты относятся невозможно. Зато бух учет похож на задачки из книжек. Пример, фирма изготавливает садовые табуретки из фанеры и продает по цене 200 рублей за штуку и офисные стулья по 900 рублей за штуку. За месяц продано того и другого по 100 штук. Итого выручка = 110 000. Совокупные затраты (накоплено по дебету 20 счета) 80 000. Следовательно, прибыль 110 – 80 = 30 000. При детальном расчете себестоимости определено, себестоимость 1 садовой табуретки 280, с/с 1 стула – 520 рублей за штуку, то есть совокупные затраты 280 * 100 + 520 * 100 = 80 000, выясняется, что табуретка – убыточный товар и надо увеличивать объемы продаж стульев 2. Предприятие не является малым, но продает все продукцию, которую производит. То есть не т запасов готовой продукции и НЗП. Если по жизни эти запасы есть, то в бух учете документы оформляют так, как будто нет. Например, 29 апреля 2011 принят заказ на изготовление пластикового окна. 30 апреля на производстве начато изготовление,но в бух учете проводку Д 20 К 10 и Д 20 К 70 составят не раньше 1 мая,чтобы изготовить окно в месяце продаже, то есть в мае. Установить нарушение бух учета можно только тотальной налоговой проверкой не только бухгалтерии, но и остатков на складах и в цехах. 10.05.11 Для учета затрат из рабочего плана используются следующие счета 20, 21, 23, 25, 26, 28, 29, 40, 44, 43, 46, 97 Все эти счета активные, некоторые безсальдовые, то есть в конце каждого месяца накопленный дебетовый оборот должен быть списан, такими счетами являются 23, 25, 26, 40, 29 - обслуживающий производство и хозяйство списывается также без сальдо, но в формировании себестоимости не учитывается. Помимо основного набора затрат, включаемых в себестоимость: 1. Материалы 2. з/п 3. страховые взносы 4. амортизация 5. прочее Также учитываются отклонения по ценам приобретения материалов. Учет материалов по плановым ценам. Списание отклонений в затраты. Все примеры, рассмотренные в предыдущей теме по материалам использовали фактическую покупную цену для отражения в учете. В реальной ситуации предприятие, имеющее большой оборот МПЗ () могут применять плановую или учетную оценку. Такой метод надо описать в учетной политике, так как он позволяет легче контролировать обороты и МПЗ (материально-производственные запасы)

Для материалы Х на 2011 год установлена учетная оценка 100 рублей за кг. Фактически в апреле 2011 поступает 1000 по 95 рублей, и 500 по 102 рубля. В производство передается 200 кг. При использовании учетной оценки в бух учете используется не только 10 счет, но и 15 и 16. На 15 счете отражается фактическая покупная цена, на 10 – учетная, а на 16 – их разница (отклонение). Д 15 К 60 1000*95 = 95000 Д 10 К 15 1000*100 = 100 000 (учетная оценка). На складе в карточках складского учета каждого вида материалов будет установлено только учетная оценка 100 рублей. Следовательно, кладовщики не будут отслеживать партионный учет и расхождений с данными бухгалтерии не возникнет. 95 000 100 000 Сальдо = -5000 перечисляем на 16 счет! Д 15 К 16 5000 Д 15 К 60 50*102 = 51 000 Д 10 К 15 500*100 = 50000 Д 16 К 15 1000 (обратно списывается) Итого сальдо 16 счета на 30 апреля 20011, 16 счет – активно/пассивный 1000 5000 Сальдо кредитовое = 4000 Списать отклонения по ценам приобретения можно только по специальной расчетной формуле, аналогичной формуле ТЗР. (Сальдо начальное 16 счета +- обороты по дебету / кредиту (где больше))/ (сальдо начальное счета 10+ покупка материалов по учетным ценам – возврат материалов поставщику по учетным ценам) * себестоимость материалов, переданных в производство по учетным ценам (0+4000 / 0 + 1500*100) *200*100 = 533 Д 20 К 10 200*100 = 20 000 Д 20 К 16 = -533 рубля Так как сальдо 16 счета кредитовое списать его можно либо положительной проводкой по дебету 16, либо отрицательной по кредиту. Проводки Д 16 К 20 в плане счетов не существует, а проводка Д 20 К 16 означает корректировку себестоимости продукта за счет разниц учетных цен. Отклонение списывается с 16 счета на тот же счет затрат, куда израсходованы материалы. По последнему примеру еще 10 кг изарсходованы на исправление брака, следовательно Д 28 К 10 10*100 = 1000 Д 28 К 16 = (3733/2100) * 10 = 18 рублей – тот же самый принцип, что и при списании ТЗР.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 409; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.129.19 (0.012 с.) |