Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы портфельного анализа.Содержание книги

Поиск на нашем сайте

Анализ портфеля продукции – один из важнейших элементов стратегического управления. Этот анализ позволяет понять, что отдельные части бизнеса взаимосвязаны между собой и что фирма в целом – это не простая сумма составляющих её частей бизнеса. Т.е. здесь проявляется синергетический эффект. Термин “портфель” впервые был предложен американским экономистом Марковичем и означал пакет акций компании. Стратегическая единица бизнеса (СЕБ) – это продукт или группа продуктов, возможно, сопровождаемых сервисным обслуживанием, которые реализуются на данном рынке или рыночном сегменте. Так вот применительно к стратегическому управлению, портфель – это совокупность СЕБ данноц компании. Портфель считается эффективным, когда различные СЕБ находятся на разных стадиях своего жизненного цикла. Выделяют три шага в проведении анализа бизнеса (портфеля бизнесов): 1. Фиксация СЕБ (здесь надо выделить СЕБ, узнать, какие они и сколько их). 2. Сбор и анализ информации о привлекательности отрасли, конкурентной позиции фирмы, возможностях и угрозах, ресурсах фирмы и др. 3. Формирование желаемого портфеля бизнеса.

2. Понятие портфельных (матричных) методов: Портфельные методы – это простая форма оценки и сравнения различных сфер деятельности фирмы или СЕБ. Центральным моментом в данных методах является построение матриц, состоящих из нескольких клеток (поэтому портфельные методы называют ещё и матричными). Матричные методы используются обычно в двух случаях: 1) для диагностики положения фирмы по сравнению с конкурентами; и 2) для диагностики ассортиментной структуры фирмы по сравнению с ситуацией на рынке (т.е. насколько ассортимент соответствует сложившейся ситуации). Если у фирмы узкий ассортимент продукции, то главная цель анализа – это ответ на вопрос: должна ли фирма вступать в новые области деятельности. Использование матричных методов проводится в три этапа: 1) выделение СЕБ (стратегическое сегментирование); 2) установление стратегического положения (изображение матрицы и установление в ней положения различных СЕБ); 3) формирование выводов для построения стратегии. 3. Метод BCG: Эта матрица была разработана фирмой “ Boston Consalting Group ” в конце 60-х гг. Она позволяет оценить и спланировать ассортимент выпускаемой продукции в соответствии с двумя факторами: 1) темп роста рынка, который характеризует внешнее окружение предприятия; и 2) относительная доля рынка, которая характеризует внутренние факторы фирмы (её сильные и слабые стороны). Относительная доля рынка показывает отношение доли на рынке, которая принадлежит данной фирме, по сравнению с конкурентами. Согласно матрице BCG, все продукты в соответствии с вышеуказанными факторами делятся на (см. рис.):

Продукты-вопросы. Это новые перспективные продукы. Для них характерен высокий темп роста рынка и малая доля рынка. Такие продукты надо поддерживать, они приносят, обычно, убытки (-), т.к. требуют больших капиталовложений. Продукты-звёзды. Для них характерены высокий темп роста рынка и большая доля рынка. Спрос на них растёт, поступления от их продажи постоянно увеличиваются, но существуют ещё и достаточно большие издержки на их поддержание и доработку. Поэтому прибыли они, как правило, не приносят (0). Продукты-«дойные коровы». Это уже довольно известные на рынке продукты, занимающие на нём доминирующее положение. В них уже не вкладываются деньги и они приносят прибыль (+) Продукты-собаки. Эти продукты находятся на стадии «умирания». Обычно, они не приносят прибыли или убыточны (-,0). Фирма должна безболезненно от его продажи. Как мы видим, метод BCG позволяет проследить жизненный цикл товаров. Так, новый продукт, становясь товаром-вопросом, имеет две альтернативы своего дальнейшего развития: 1) он может перейти в разряд звёзд, потом стать «коровой» и в конце концов – собакой, т.е. пройти все стадии своей жизни; или 2) он может сразу попасть в «собаки» и покинуть рынок. Согласно иетоду BCG эффективный портфель прдуктов должен содержать каждый из видов продуктов: и «вопросы», и «звёзды», и «коровы», и «собаки». Важно правильно установить их пропорции. Недостатки метода BCG: n иногда трудно разграничить СЕБ; n сложно отыскать информацию о развитии рынка (темпы роста рынка можно только предсказать); n зависимость между различными СЕБ иногда приводит к конфликту; n не учитываются показатели риска и прибыли (метод BCG – это качественный, но не количественный анализ); n не всегда видна связь продуктов с производственными и финансовыми показателями предприятия. Стратегический контроль Система стратегического контроля включает в себя следующие действия: Установление показателей. Необходимо отобрать группу показателей, по которым будет проводиться оценка реализуемой стратегии. При этом важно расставить приоритеты показателей, установить временные предпочтения показателей, отразить структуру интересов отдельных групп влияния. Системное измерение и отслеживание параметров. Существует четыре подхода к построению системного измерения и отслеживания параметров: 1) система контроля на основе рыночных показателей функционирования фирмы (напр., биржевые котировки акций фирмы); 2) отслеживание результатов работы отдельных подразделений организации; 3) бюрократический подход к контролю (это традиционный подход для социалистических предприятий: отслеживается и контролируется, насколько верно выполняются процедуры и правила); 4) контроль, основывающийся на основе установившихся норм отношений и системы ценностей в организации (тут контроль превращается в самоконтроль; это самая прогрессивная форма контроля, но она подходит не всем организациям). Сравнение и оценка результата. Здесь сравниваются реальные значения параметров с их желаемым состоянием. При этом возможны три варианта Принятие решения о корректирующих действиях. Если реальные значения параметров совпадают с желаемыми, то всё нормально и ничего корретировать пока не надо. Если реальные значения лучше желаемых, то можно изменить параметры контроля. Если реальные значения хуже желаемых, то необходимо выявить причины такого отклонения и произвести корректировку. Схематически контроль можно представить так:

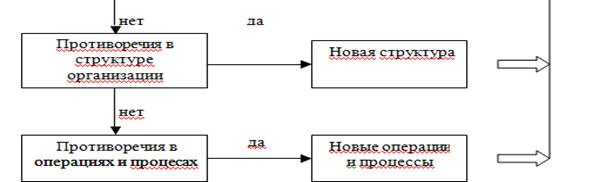

1. Методика стратегического контроля: Стратегический менеджмент в отличие от оперативного менеджмента применяется не только на стадии выполнения решения, но и на всех остальных этапах стратегического менеджмента (см. схему).

Контроль реализации начинается с момента реализации стратегии. Стратегический надзор охватывает два предыдущих вида контроля. Его характерной чертой является отсутствие нацеленности на конкретный объект. Главное внимание при этом надо уделять контролю за угрозами. Для улавливания слабых сигналов необходима информационная система.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-04-20; просмотров: 488; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.48.122 (0.006 с.) |

реальные значения совпдают с желаемыми, реальные – хуже желаемых или реальные – лучше желаемых.

реальные значения совпдают с желаемыми, реальные – хуже желаемых или реальные – лучше желаемых.

Контроль предпосылок – это распознавание и контроль за слабыми сигналами (слабыми изменениями в организации).

Контроль предпосылок – это распознавание и контроль за слабыми сигналами (слабыми изменениями в организации).