Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Інфляційний розрив та методи його усунення.Содержание книги

Поиск на нашем сайте Інфляційний розрив – це величина, на яку фактичні сукупні витрати повинні початково зменшитися, щоб усунути інфляційний надлишок за умов повної зайнятості. Розрив носить назву інфляційного тому, що він викликає в економіці інфляційний надлишок ВВП. Величину інфляційного розриву (-?СуВп) – необхідного початкового зменшення сукупних витрат – можна визначити за формулою (без врахування цінового фактору): -?СуВп = -?ВВПі / Мв, де -?ВВПі – інфляційне зменшення ВВП за умов повної зайнятості (-?ВВПі = ВВПп - ВВПф). Графічно інфляційний розрив можна зобразити в наступному вигляді:

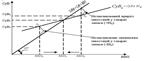

На графіку потенційний ВВП забезпечується при сукупних витратах на рівні СуВ2. Але фактично економіка витрачає більше – СуВ1. Отже має місце надлишок сукупних витрат (СуВ1>СуВ2). Тому фактичний надлишок ВВП номінально перевищує потенційний: ВВП1>ВВП2. Таке явище і називається інфляційним розривом. Інфляційний розрив виникає у зв`язку з тим, що зростання сукупних витрат (сукупного попиту) не супроводжується адекватним зростанням вир-ва (сукупної пропозиції). В умовах, коли економіка досягла повної зайнятості, під-ва не можуть швидко відповісти на збільшення сукупного попиту відповідним збільшенням фактичних обсягів вир-ва. Для цього потрібен певний час. Єдиним природним наслідком у цьому випадку є зростання цін, тобто інфляція. Тому усунення інфляційного розриву викличе лише зменшення номінального ВВП без зміни реального ВВП. Модель “витрати-випуск”. Модель “витрати-випуск” – модель визначення рівноважного ВВП на умовах тотожності між сукупними витратами й виробленим ВВП. Це кейнсіанська модель товарного ринку. Визначальним у цій моделі є сукупний попит, який знаходить своє відображення через сукупні витрати, та сукупна пропозиція, представлена реальним ВВП. У основі моделі лежить пряма залежність між ВВП і сукупними витратами, тобто що більші сукупні витрати, то більший ВВП, і навпаки. Для розуміння рівноваги або нерівноваги в економіці за даною моделлю слід розрізняти фактичні й заплановані сукупні витрати. Економічна рівновага – це рівновага між запланованими сукупними витратами і ВВП. Тому в моделі “витрати-випуск” під сукупними витратами слід розуміти заплановані сукупні витрати. Оскільки, згідно з нашим припущенням, сукупні витрати дорівнюють СВ + ВІ, то для моделі “витрати-випуск” базовим є таке рівняння: СуВ = СВ +ВІ = ВВП (6.1). Згідно з даним рівнянням, ВВП – вироблений продукт, а СВ + ВІ – сукупні витрати. Співвідношення між ними може мати три варіанти: 1) вся сума доходу, отриманого від реалізації виробленого ВВП, спрямовується на його закупівлю, тобто СВ + ВІ = ВВП. Зазначений варіант відповідає закону Сея, згідно з яким виробництво створює адекватний за величиною попит; 2) не вся сума доходу, отриманого від реалізації виробленого ВВП, йде на його закупівлю, тобто СВ + ВІ < ВВП; 3) на закупівлю ВВП спрямовується більша сума доходу, порівняно з його величиною, отриманою від реалізації ВВП, виробленого у поточному періоді, тобто СВ + ВІ > ВВП. Другий і третій варіанти відповідають кейнсіанській теорії, згідно з якою доходи, отримані від реалізації поточного ВВП, не обов’язково перетворюються на адекватну величину сукупних витрат. Співвідношення між сукупними витратами і ВВП – це співвідношення між планами покупців і продавців, які, як правило, не співпадають. Якщо вони не співпадають, виникають незаплановані зміни в товарних запасах. Так, коли СуВ < ВВП, виникає перевиробництво, що супроводжується незапланованим збільшенням товарних запасів. І навпаки, коли СуВ > ВВП, виникає недовиробництво, яке супроводжується незапланованим зниженням товарних запасів. Незаплановані зміни в товарних запасах порушують інвестиційні плани підприємств. З огляду на це слід розрізняти заплановані й незаплановані інвестиції. Заплановані інвестиції – інвестиції, що їх підприємства планують вкладати у виробництво згідно зі своїм платоспроможним попитом. Але плани підприємств не завжди можливо втілити в дійсність. Тому виникають незаплановані інвестиції. Незаплановані інвестиції – інвестиції, які підприємства змушені здійснювати в товарні запаси в умовах економічної рівноваги. Отже, фактичні інвестиції складаються із запланованих і незапланованих інвестицій у товарні запаси. Інвестиції в товарні запаси виконують в економіці балансуючу роль. Якщо величина сукупних витрат недостатня порівняно з ВВП, то відбувається незаплановане збільшення інвестицій у товарні запаси; якщо сукупні витрати перевищують ВВП, то відбувається незаплановане зменшення інвестицій у товарні запаси. Це дає підстави модифікувати формулу 6.1: СуВ ± ВІн = ВВП (6.2), де: ВІн – незаплановані інвестиції в товарні запаси: (+) – збільшення, (–) – зменшення інвестицій в товарні запаси. СуВ ± ВІн – фактичні сукупні витрати (СуВфакт.). Із формули 6.2 випливає: незалежно від того, перебуває економіка в стані рівноваги чи ні, фактичні сукупні витрати завжди дорівнюють ВВП. Це врівноваження досягається за рахунок незапланованих інвестицій. Якщо сукупні витрати й ВВП тотожні, то незаплановані інвестиції дорівнюють нулю. Отже, рівноважний ВВП – це такий обсяг виробництва, якому відповідають сукупні витрати, достатні для закупівлі всієї продукції, виробленої в поточному періоді. Можна сказати і так: при рівноважному ВВП сукупна кількість вироблених товарів дорівнює сукупній кількості закуплених товарів (споживчих та інвестиційних). Економіка постійно прагне до рівноваги як своєї природної норми. Це означає: коли сукупні витрати перевищують ВВП і відбувається незаплановане зменшення товарних запасів, підприємства будуть зацікавлені збільшувати виробництво до рівня сукупних витрат; якщо ж, навпаки, сукупні витрати менші за ВВП і відбувається незаплановане збільшення товарних запасів, вони будуть змушені скорочувати виробництво до рівня сукупних витрат. Сукупні витрати визначаються із припущення, що заплановані споживчі витрати (СВ) збільшуються при збільшенні доходу кінцевого використання, а заплановані інвестиції незмінні і становлять 40 млрд. грн. У перших трьох рядках таблиці наведені випадки, коли сукупні витрати перевищують фактичний рівень виробництва, що супроводжується незапланованим зменшенням інвестицій у товарні запаси й породжує мотивацію до збільшення ВВП. Протилежні процеси відображають останні два рядки, коли сукупні витрати менші, ніж фактичний рівень виробництва. За даних умов незаплановане збільшення інвестицій у товарні запаси примусить підприємства зменшити виробництво продукції. ВВП є рівноважним лише тоді, коли вироблений ВВП і сукупні витрати становлять 160 млрд. грн. Це означає, що лише в даному випадку плани підприємств збігаються з планами покупців. Аналіз рівноважного ВВП можна зробити і з допомогою графічної моделі “витрати-випуск“, яку досить часто називають “кейнсіанський хрест “.

Рис. 6.1. Рівноважний ВВП у моделі “витрати-випуск” На горизонтальній осі графіка представлено ВВП, а на вертикальній – фактичні сукупні витрати, тобто СуВфакт. = СуВВІн. Бісектриса відображає ситуацію, коли фактичні й заплановані сукупні витрати однакові. Перетин ліній фактичних і запланованих сукупних витрат у точці Т1 свідчить про тотожність між цими витратами (СуВ1 = СуВ) і про те, що рівноважний ВВП дорівнює ВВП1. Але в дійсності сукупні витрати, як правило, не збігаються із запланованими сукупними витратами. Так, СуВ2 < СуВ. Це означає, що підприємства виробили продукції більше, ніж зможуть її реалізувати (ВВП2 > ВВП1). У цьому випадку відбувається незапланований приріст інвестицій у товарні запаси, що викликає тенденцію до скорочення ВВП – від ВВП2 до ВВП1. У протилежному випадку СуВ3 > CуВ. Це означає, що підприємства виробили продукції менше, ніж планували покупці (ВВП3 < ВВП1). За цих умов відбувається незаплановане зменшення інвестицій у товарні запаси, що породжує тенденцію до збільшення ВВП – від ВВП3 до ВВП1.

|

||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 353; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.147 (0.009 с.) |