Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

РАЗДЕЛ 3 Особенности функционирования рынков факторовСодержание книги

Поиск на нашем сайте

Производства Тема 7. Особенности функционирования рынка капитала Вопросы для обсуждения: 1. Сущность капитала. Характеристика современных форм капитала. 2. Особенности рынка капитала Краткий конспект лекций: Сущность капитала. Характеристика современных форм капитала Капитал – одна из важнейших категорий экономической науки. К определению сущности капитала можно выделить два подхода:

Оба представленных подхода, имея расхождения в способах преобразования первоначальной денежной суммы (марксистский – процесс производства, монетаристский – независимо от вложения), основываются на общей характеристике капитала, как стоимости, порождающей новую прибавочную стоимость (приносящую доход). Исходя из чего, можно выделить следующие исторические формы капитала, связанные с генезисом товарного хозяйства:

Таким образом, представленные формы функционирования капитала позволяют утверждать, что монетаристский подход к определению сущности капитала является более широким, т.к. рассматривает капитал, как способность денег приносить доход.

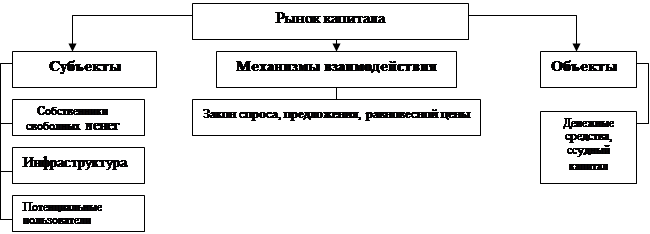

Особенности рынка капитала Рынок капитала представляет собой систему отношений между субъектами по поводу объектов, основанную на действии рыночного механизма. Исходя из представленного выше определения, в структуре рынка капитала могут быть выделены три базовых элемента:

Рис. 18. Структурные элементы рынка с точки зрения широкого подхода Субъектами рынка капитала являются непосредственные участники: собственники свободных денежных средств, финансовая инфраструктура, пользователи свободных денежных средств. Взаимоотношения между ними графически могут быть представлены следующим образом:

Рис. 19. Схема взаимодействия субъектов рынка капитала На основании представленной на рис.18 схемы, взаимодействие между субъектами рынка капитала строятся следующим образом: собственник свободных денежных средств (не идущих на удовлетворение материальных потребностей) передает денежные средства в пользование финансовой инфраструктуре на условиях платности, срочности, возвратности. Финансовая инфраструктура, выполняя функции аккумулирования денежных средств и их перераспределения, передает их пользователям на тех же условиях (срочности, платности, возвратности). Пользователь, берущий на данных условиях денежные средства, должен выплатить ренту за пользование капиталом (процент за пользование). Основным звеном в финансовой инфраструктуре является банковская система. В развитой экономике принята двухуровневая банковская система. Верхний уровень представлен, как правило, государственным центральным банком, который непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой. Центральный банк – государственное финансово-кредитное учреждение, которое организует и регулирует денежное обращение. Важнейшим принципом функционирования центрального банка является его независимость. Как сказано в Законе о Центральном банке РФ, «Банк России в пределах полномочий, предоставленных ему Конституцией Российской Федерации и федеральными законами, независим в своей деятельности».

Центральный банк не ставит перед собой присущей коммерческим банка цели максимизации прибыли и не конкурирует с последними. Основное назначение центрального банка в рыночной экономике – обеспечение стабильности банковской и финансовой систем, устойчивости национальной валюты, контроль за денежным обращением страны, обеспечение эффективного и бесперебойного функционирования системы расчетов, проведение денежной политики, направленной на достижение макроэкономических целей, прежде всего безинфляционного развития экономики. Центральный банк непосредственно не связан ни с предприятиями, ни с населением (он не принимает у них вклады и не кредитует их); его клиентами являются коммерческие банки и правительство. Функции центрального банка представлены ниже:

Второй уровень занимает множество самостоятельных, преимущественно частных, коммерческих банков, которые и ведут основную работу по аккумулированию сбережений и размещению кредитов. Коммерческие банки являются самостоятельными организациями. Административно они не подчинены центральному банку, хотя и обязаны выполнять указания центрального банка в пределах норм, определенных законом.

Функции коммерческих банков представлены и охарактеризованы ниже: - мобилизация временно свободных денежных средств и сбережений и превращение их в капитал; - предоставление ссуд физическим и юридическим лицам. Непосредственное предоставление в ссуду временно свободных денежных средств их собственником заемщику в практической хозяйственной жизни затруднено. Банки, получая денежные средства у конечных кредиторов и давая их в долг конечным заемщикам, выполняют функцию посредника; - создание кредитных денег. Выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит (вклад), владелец которого может получать наличные деньги или осуществлять безналичные расчеты; В любом случае происходит увеличение количества денег в обращении; - проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей; - выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели. Банковские операции делятся на два основных вида: пассивные и активные. Пассивные операции – операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы, используемые для предоставления займов и приобретения ценных бумаг. Вкладчики являются собственниками средств и предоставляют их банкам в пользование за определенную плату – процент. Привлеченные средства оформляются виде депозитов (вкладов) и, с точки зрения банка, являются его долговыми обязательствами (пассивами). Активные операции – операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые банком денежные ресурсы образуют долги банку и являются его активами. К основным видам активных банковских операций относятся следующие: - Выдача ссуд (предоставление кредита). Банки не имеют права выдавать ссуду на всю сумму имеющихся у них депозитов. Часть депозитов банк обязан хранить в виде наличности или вкладов на беспроцентных счетах центрального банка. Минимальный размер вклада, который банк должен держать в центральном банке или иметь в наличности, называется обязательными резервами, их величина определяется на основании норматива (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка.

Фактические резервы банка, как правило, больше обязательных; эти превышения называются избыточными резервами, которые и служат источником ссуд. - Учёт векселей – это покупка банком векселей до наступления срока платежей по ним. За операцию учета векселей банк взимает с клиента определенную плату – учетный процент или дисконт. Инвестиционная деятельность – вложение банком средств в частные и государственные ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на довольно длительный период. С точки зрения приносимого дохода, инвестиции – это второй (после процентов по кредиту) источник банковской прибыли. Соотношение пассивных и активных операций банка находит свое отражение в балансе банка, составляемом на определенную дату. Упрощенная схема баланса банка приводится ниже. Классификация коммерческих банков: - по форме собственности: государственные, кооперативные, акционерные, смешанные; - по видам выполняемых операций: универсальные или специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, биржевые и т.п.); - по территориальному принципу: местные, региональные, общенациональные, мировые. Наряду с коммерческими банками на втором уровне кредитной системы находятся специализированные небанковские институты (пенсионные, страховые, инвестиционные фонды, ссудно-сберегательные ассоциации, кредитные союзы и т.п.), деятельность которых в основном сводится к аккумуляции денежных сбережений населения, предоставлению кредитов через облигационные займы предприятиям и государству, мобилизации капитала через эмиссию акций, предоставление ипотечных и потребительских кредитов и т.п. Особенности действия закона спроса, предложения, равновесной цены на рынке капитала. Спрос формируется пользователями капитала и представляет собой количество денежных средств, которое необходимо для удовлетворения их потребностей. Факторы, оказывающие влияние на спрос, условно могут быть разделены на две группы:

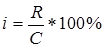

При этом образующим фактором является ценовой (рыночная ставка процента), аккумулирующий все другие факторы. Доход на капитал принято выражать в виде ставки (нормы) процента - отношения дохода на капитал к использованному капиталу:

где i - ставка (норма) процента; R -доход на капитал; С - капитал. Ставка процента определяется на денежном рынке и зависит от соотношения спроса на деньги (инвестиций) и предложения денег (сбережений). Различают номинальную и реальную ставку процента.

Номинальная ставка процента (i) - это денежная процентная ставка. Реальная ставка процента (r) - это процентная ставка с поправкой на инфляцию, т.е. ставка процента, выраженная в неизменных ценах:

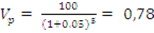

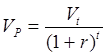

где Согласно неоклассической теории, процент — это плата за право получения ресурсов в свое распоряжение сегодня, т.е. до того, как будут накоплены средства, чтобы эти ресурсы купить. Поскольку сегодняшние производственные ресурсы или потребительские блага ценятся выше будущих ресурсов или благ, то обладание ресурсами сегодня позволяет предпринять действия, которые обеспечат более высокий доход в будущем. Процедура, с помощью которой вычисляется сегодняшний аналог (сегодняшняя стоимость) суммы, которая будет получена через определенный срок при существующей норме процента, называется дисконтированием. Оно осуществляется по следующей формуле:

где VP – сегодняшняя стоимость будущей суммы денег, Vt – будущая стоимость сегодняшней суммы денег, t – количество лет, r – ставка процента в десятичных дробях. Графическая зависимость спроса от рыночной ставки процента выглядит следующим образом:

Рис.Рис. 20. Графическая зависимость спроса на капитал от воздействия ценовых факторов На основании представленной графической зависимости количества капитала от ценовых факторов можно сформулировать закон спроса: чем выше рыночная ставка, тем меньше спрос. Предложение формируется собственниками денежных средств и представляет собой количество денежных средств, которое они могут отдать во временное пользование на условиях срочности, платности, возвратности. Факторы, оказывающие влияние на предложение являются теми же, и также условно могут быть разделены на две группы:

При этом образующим фактором является ценовой (рыночная ставка процента), аккумулирующая все другие факторы. Графическая зависимость предложения от рыночной ставки процента выглядит следующим образом:

Рис. 21. Графическая зависимость предложения от воздействия ценового фактора На основании представленной графической зависимости предложения от воздействия ценовых факторов можно сформулировать закон предложения: чем выше цена, тем в большей мере растет предложение.

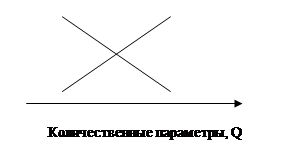

Рис. 22. Равновесное состояние на рынке капитала Если из точки равновесного состояния опустить перпендикуляр на ось абсцисс, то в точке их пересечения можно определить равновесное количество, удовлетворяющее пожелания собственников и пользователей. Проекция точки равновесного состояния на ось ординат позволяет получить равновесную цену, одинаково приемлемую для участников рыночной сделки. Равновесная цена и равновесное количество свидетельствуют: 1) о наибольшей экономической эффективности сложившейся рыночной ситуации; 2) о достижении оптимального объема денежных средств (нет ни их избытка, ни их дефицита). Примерный перечень типовых задач по теме рынок капитала: 1.Вам будет крайне необходимо через 3 года иметь 400 тыс. руб. для покупки домика в деревне. Какую сумму денег вам предложит положить сегодня банк, если процент по вкладу равен 10% годовых

2. Если Вам предлагают участвовать в проекте, который через 2 года принесет 1500 тыс. ден. ед. дохода, а процентная ставка равна 15% годовых, то Вам выгодно вложить сейчас в этот проект не больше:

3. Сколько средств Вы согласились бы вложить сейчас в проект, который через 2 года принесет 120 тыс. ден.ед. дохода, если процентная ставка равна 10%:

4.Чему равна приведенная ценность облигации, по которой можно будет получить 2000 д. ед. через 2 года (ставка процента составляет 10% годовых)?

5. Если вы вложите в банк 1000 руб. под 10% годовых, то при условии что деньги со счета сниматься не будут, через 2 года вы получите доход:

6.Если номинальная ставка процента равна 6%, а темп инфляции равен 3%, то реальная ставка процента составляет:

Примеры решения типовых задач 1.Рубль, который получит инвестор через 5 лет при ставке процента 5% годовых, сегодня стоит: Для решения воспользуемся формулой дисконтирования:

где VP – сегодняшняя стоимость будущей суммы денег, Vt – будущая стоимость сегодняшней суммы денег, t – количество лет, r – ставка процента в десятичных дробях. Подставим в нее имеющиеся значения:

Вопросы для обсуждения: 1.Наемный труд как основная форма труда в рыночной экономике. 2. Безработица: сущность, основные виды 3.Зарплата: формы, виды, функции, подходы. Краткий конспект лекций:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 128; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.187.189 (0.008 с.) |

Товарный капитал

Товарный капитал

,

, ,

, - процент инфляции.

- процент инфляции. ,

,

При одновременном совмещении кривых спроса и предложения (рис.5) определяется точка равновесия спроса и предложения, свидетельствующая о единстве экономических интересов покупателей и продавцов.

При одновременном совмещении кривых спроса и предложения (рис.5) определяется точка равновесия спроса и предложения, свидетельствующая о единстве экономических интересов покупателей и продавцов.

,

,