Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сравнительная характеристика организационно-правовых форм предпринимательства в современной РоссииСодержание книги

Поиск на нашем сайте

Тема 11. Производственный капитал Вопросы для обсуждения: 1. Особенности производственного капитала. Кругооборот производственного капитала 2. Накопление капитала Краткий конспект лекций: Особенности производственного капитала. Кругооборот производственного капитала Промышленный (производственный) капитал – это денежная сумма, вложенная в процесс производства, направленная на создание прибавочной стоимости. Общая формула промышленного капитала выглядит следующим образом:

Д – Т П Т – Д РС Данная формула представляет собой формулу кругооборота капитала, под которым понимается постоянное непрерывное превращение капитала из денежной формы в товарную, производственную и снова в денежную. Исходя из данной формулы, в движении капитала можно выделить три стадии (фазы) кругооборота капитала:

Таким образом, кругооборот капитала основывается на прохождении им двух фаз: фазы обращения (I и III фазы) и фазы производства (II фаза). Поэтому временем оборота капитала принято считать период времени от авансирования капитала в денежной форме до момента его возвращения в денежной форме с приростом. Логично, что данный временной промежуток распадается на время прохождения фаз обращения и фазы производства. При этом время оборота капитала зависит от скорости обращения капитала, т.е. прохождения им всех стадий оборота. В фазе производства капитал подразделяется на основной и оборотный. Оборотный капитал – это та часть производственного капитала, стоимость которого воплощается в продукте целиком, полностью возвращается в денежной форме после каждого оборота. В состав оборотных фондов включают: - производственные запасы - сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, быстроизнашивающиеся малоценные инструменты, а также хозяйственный инвентарь; - незавершенное производство - предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия; - полуфабрикаты собственного изготовления - предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия; - расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство, а также другие затраты, произведенные в данном периоде, но которые будут включены в себестоимость продукции в последующем периоде. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

Главным условием формирования и использования оборотных фондов является их нормирование. Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нп з – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

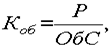

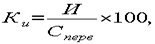

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции. Для оценки эффективности использования оборотных средств используются следующие показатели: - коэффициент оборачиваемости (количество оборотов) определяется как частное от деления объема реализованной продукции на среднегодовую стоимость нормируемых оборотных средств:

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

- оборачиваемость (продолжительность одного оборота в днях) рассчитывается как соотношение количества дней в году (360) к числу оборотов за год:

где Д – число дней в данном периоде (360, 90, 30); Коб – коэффициент оборачиваемости.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др. Основной капитал – это та часть производственного капитала, которая обслуживает процесс производства длительное время, поэтому переносит свою стоимость на конечный продукт частями и не требует возмещения после каждого оборота. В зависимости от производственного назначения основные фонды делятся на группы: - здания - производственные корпуса, склады, конторы, гаражи и т.п.; - сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства; - передаточные средства - линии электропередач, связи, трубопроводы; машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника; - транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые; - инструменты; - производственный инвентарь и принадлежности; - хозяйственный инвентарь; - другие основные фонды. При этом основной капитал может выступать в активной и пассивной форме:

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части. Существует несколько видов стоимостной оценки основных фондов. Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж:

где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Первоначальная стоимость на конец года рассчитывается следующим образом:

- - -

Ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств; - Сввед – стоимость введенных в течение года основных средств; - Свыб – стоимость выбывших в течение года основных средств. Восстановительная стоимость - это стоимость фондов на момент последней их переоценки. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И – износ основных средств.

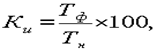

В процессе производства основной капитал подвергается моральному и материальному износу. Материальный (физический) износ – это процесс, в результате которого элементы основного капитала становятся физически непригодными к эксплуатации. Коэффициент физического износа вычисляют по формуле

где И– сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

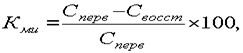

Моральный износ – обесценивание основного капитала, наступающего при реализации следующих условий: 1) появление аналога, превышающего по качественным характеристикам эксплуатируемое оборудование; 2) меньшая стоимость аналога. Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.

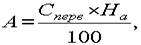

Для предотвращения материального и морального износа, а также своевременной замены эксплуатируемого оборудования и технологий существует механизм переноса части их стоимости на стоимость произведенных товаров, получивший название – амортизация. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений. Выделяют следующие виды амортизации:

Следует отметить, что удвоенная амортизация может быть реализована по средством специального постановления Правительства. Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства. Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.). При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия. Среднегодовая мощность предприятия исчисляется по формуле:

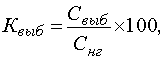

где М н.ч. - мощность на начало года; М ввод. - мощность, вводимая в течение года; М выб. - выбываемая мощность; n 1, n 2 - количество месяцев с момента ввода или выбытия мощности, оставшихся до конца года. Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д. Для характеристики воспроизводства основных фондов используют следующие показатели: - коэффициент выбытия и обновления основных средств:

где К выб – коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг – первоначальная стоимость основных средств на начало года.

- фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Фондоотдачу рассчитывают по формуле:

где Фо – фондоотдача; В – годовой выпуск продукции в стоимостном или натуральном выражении; С ср – среднегодовая стоимость основных средств. - фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле:

где Фе - фондоемкость единицы продукции.

- коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки – коэффициент интенсивного использования оборудования; Пт – производительность фактическая; Пт – производительность по технической норме.

Накопление капитала

Д – Т П Т – Д СП РС Д 2 - Т П Т - Д РС При расширенном воспроизводстве доход, полученный от реализации товара, распределяется на две части: а) накопление; б) доход, идущий на личное потребление и другие цели. Накопление капитала – это приращение денежных и материальных средств, расходуемых на расширенное воспроизводство, которое определяется качественным и количественным ростом потребностей. Величина накапливаемой части зависит от ряда факторов: 1) соотношение получаемых доходов и накапливаемой части (при увеличении доходов многие тратят деньги на богатства); 2) размер накопления зависит от факторов, влияющих на массу прибавочной стоимости, от роста числа наемных работников и нормы прибавочной стоимости; 3) удешевление части капитал (стоимости машин, сырья и т.д.), связанное с достижениями НТР. Стимулами к накоплению являются: а) победа в конкурентной борьбе на основе укрепления собственного экономического потенциала; б) личная выгода собственника капитала за счет наращивания производства. Источниками накопления могут быть:

Накопление на предприятии (Нк) имеет следующую структуру: Нп – производственное накопление, которое расходуется на увеличение количества средств производства (расширение производственных мощностей, строительство новых зданий и сооружений, приобретение станков, оборудования и т.п.); Нн – непроизводственное накопление (жилые фонды предприятия, медицинские учреждения и т.д.); Нр – накопление, идущее на привлечение дополнительных работников, а также повышение «человеческого капитала» работающих на предприятии. Общая формула накопления выглядит следующим образом: Нк = Нп + Нн + Нр Другими словами, накопление капитала – неотъемлемая часть производства, обеспечивающая его непрерывный прогресс. Примерный перечень типовых задач по теме рынок земли 1.Первоначальная стоимость основных средств на начало года – 5 000 тыс. руб. За год введены основные средства на сумму 250 тыс. руб. и выведены – на сумму 300 тыс. руб. Определите среднегодовую стоимость основных средств и первоначальную стоимость на конец года.

2.Рассчитайте среднегодовую стоимость основных средств по следующим данным:

3. Определите величину физического износа ленточного конвейера на 1 января 2003 г., если он установлен в 1999 г., а срок полезного использования составляет 5 лет.

4.Установите процент физического износа здания цеха, если его первоначальная стоимость составляла 6 038 760 руб., а остаточная стоимость – 3 114 030 руб.

5.Установите остаточную стоимость основных средств электролизного цеха на 1 января 2003 г. по следующим данным:

6.Стоимость основных средств предприятия на начало года – 340 млн руб. За год введены основные средства на сумму: 45 млн руб. в июне, 9 млн руб. в сентябре; выведены – на сумму: 5,9 млн руб. в апреле, 21 млн руб. в мае. Годовой выпуск продукции составил 1 млн т, средняя цена продукции – 250 руб./т. Рассчитайте коэффициенты выбытия и обновления основных средств, фондоемкость и фондоотдачу.

Примеры решения типовых задач 1. Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн. Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним. Вначале рассчитаем длительность оборота за 2002 г.: ДО = 360 ·15 885 / 68 956 = 82 дн. Затем определим длительность оборота за 2003 г.: ДО = 82 – 2 = 80 дн. С учетом новой длительности рассчитаем потребность в оборотных средствах: 80 дн. = 360 · ОбС / 68 956, ОбС = 15 323 тыс. руб.

2. Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коэффициент оборачиваемости определяется по формуле Коб = Р / ОбС. Для расчета длительности оборота в днях используется формула ДО = Д · ОбС / Р. Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год: ОбС = [(2500 + 2600)/2 + (2600 + 2400) / 2 + (2400 + 2400) / 2 + (2400 + 2500)/2] / 4 = 2475 тыс. руб., Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб., Коб = 12 500 / 2 475 = 5 об/год, ДО = 360 · 2 475 / 12 500 = 71 дн. Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 227; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.248 (0.012 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

СП

СП

где

где – стоимость первоначальная на начало года;

– стоимость первоначальная на начало года; – стоимость введенных в течение года основных средств;

– стоимость введенных в течение года основных средств; – стоимость выбывших в течение года основных средств.

– стоимость выбывших в течение года основных средств.

где

где

СП Д 1

СП Д 1