Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Использование внутреннего вознагражденияСодержание книги

Поиск на нашем сайте

Как известно, внутреннее вознаграждение не зависит от менеджера, а определяется самими характером труда и удовлетворенностью работника от совершаемого трудового процесса. Но чтобы работа была или казалась интересной и социально привлекательной, менеджер тоже может приложить определенные усилия. Менеджер должен иметь общее представление о том, что такое идеальная работа или работа, которая нравится. Ниже приводится характеристика идеальной работы с точки зрения мотивации Дж. Хэкмана и Г.Р. Олдхэма[14]. Работа должна обладать следующими качествами: · Разнообразие умений и навыков, самоценность и монополизм работника · Целостность работы: выполнение работы от начала до конца с видимым результатом · Важность работы. Затягивание тормозных гаек самолета представляется более важным, чем раскладка скрепок по коробочкам, хотя и то, и другое – малоквалифицированная нудная работа. · Автономия: свобода выбирать график выполнения работы и действий, приводящих к результату. Для каждого сотрудника уровень автономии свой. · Обратная связь: информирование работников о качестве их работы Менеджер в состоянии влиять на некоторые из этих характеристик, повышая, тем самым, уровень внутреннего вознаграждения. Для эффективного использования внутреннего вознаграждения менеджер должен в большой степени быть психологом. Если возможностей повысить зарплату или выплатить премию нет, то целесообразно честно сказать об этом и сделать ставку на нематериальное стимулирование и внутреннее вознаграждение. Целесообразно тезис о внутреннем вознаграждении внести в корпоративный кодекс. Внутреннее вознаграждение базируется на хорошей обстановке в коллективе. Создание атмосферы нервозности и постоянного стресса, основанного на конкуренции, вряд ли целесообразно. Большой интерес с точки зрения технологии мотивирования представляет модель мотивации, разработанная российским исследователем В.И. Герчиковым[15], которая базируется в основном на внутреннем вознаграждении. Он считает, что существует мотивация достижения и мотивация избегания. То есть все сотрудники делятся на две категории: те, которые хотят чего-то достигнуть, и те, кто хочет чего-то избежать. Мотивация достижения характеризуется четырьмя базовыми типами сотрудников: Инструментальный тип. Такой работник рассматривает работу только как источник заработка и других благ, получаемых в качестве вознаграждения за труд. Он будет работать с максимальной отдачей на любой работе, если его труд будет справедливо и высоко (в его понимании) оплачиваться. Такой работник положительно отнесется к предложению поработать в худших условиях, но потребует за это доплаты. Профессиональный тип. Такой работник ценит в работе ее содержание, возможность проявить себя, доказать себе и окружающим, что он может справиться с трудным заданием, которое не всем под силу, предпочитают в работе самостоятельность, отличаются развитым профессиональным достоинством. К менеджменту склонен относиться с некоторой долей иронии («знает себе цену»). Патриотический тип. Такой работник ценит работу с точки зрения ее важности для организации («патриот завода», «патриот фирмы»). Он убежден, что нужен организации, готов принять на себя дополнительную ответственность «ради дела». Ждет общественного признания своего участия в общих достижениях. Хозяйский тип. Такой работник с энтузиазмом принимает на себя полную ответственность за выполняемую работу. Он как бы приватизирует работу, она «его и больше ничья». Ему не нужен контроль, дополнительные указания, он не склонен настаивать на том, чтобы работа была особенно интересной или высоко оплачивалась. Это очень эффективный работник, но им трудно управлять, он не терпит приказаний и наказаний. Мотивация избегания. Работник, ориентированный на мотивацию избегания, имеет низкую квалификацию, не хочет брать на себя ответственность, не проявляет никакой активности и негативно относится к активности других. Он стремится минимизировать трудовые усилия на допустимом для данного менеджера уровне («чтоб не выгнал»). Такой работник практически не работает, а «числится» на работе. Он не может обеспечить себя своим трудом и смиряется с этим (скорее всего, находится «на содержании»). Он чрезвычайно зависим от менеджера, и считает, что это правильно. Иногда это удобно для менеджера: такому работнику можно поручить работу, на которую не согласятся другие. В основе отношений с начальством - лояльность и исполнительность. Зная тип работника, можно предложить для него адекватную модель мотивации.

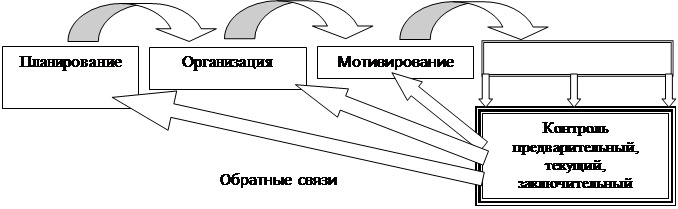

Контроль После того, как сформированы цели организации, проведена их декомпозиция (цели доведены до исполнителей), спланированы действия, ресурсы, сроки, организованы взаимодействия в процессе достижения этих целей, замотивированы сотрудники можно начинать деятельность. Но целесообразно еще раз проверить готовность, убедиться в том, что все сделано правильно. Функция контроля представляет собой действие по оценке готовности к процессу достижения целей, выявлению отклонений процесса достижения целей от запланированного и констатацию факта и степени достижения цели. Если попытаться определить место контроля в процессе менеджмента, то из определения контроля становится ясно, что действия по контролю начинаются по завершении функции организовывания, когда вроде бы все готово к осуществлению деятельности (поставлены цели, спланированы ресурсы, сформированы структуры и взаимоотношения полномочий). Контроль является очень важной функцией менеджмента. Пренебрежение контролем приводит к очень печальным последствиям. Необходимость контроля определяется следующим: · Неопределенность. Планы и организационные схемы – это всего лишь картины того, каким хотелось бы видеть будущее менеджеру. Могут измениться обстоятельства и условия. Могут «подвести» сотрудники. Неопределенность будущего остается при самом тщательном планировании и организовывании. · Предупреждение кризисных ситуаций. Ход реального процесса может отклоняться от запланированного. Чем раньше менеджер увидит эти отклонения, тем эффективнее он сможет действовать по предотвращению кризиса. Для этого нужен контроль. Для осуществления функции контроля необходимо иметь объективную основу – стандарты или эталоны (бенчмарки) деятельности по достижению целей, информацию о запланированном и реальном ходе процесса достижения целей и выполнении мероприятий. Такую информацию поставляет планово-отчетная документация, которая является частью системы организованного учета. На основе данных учета оценивается состояние хода процесса, выявляются отклонения от желаемого состояния, фиксируется факт и степень достижения цели. Примеры планово-отчетной информации: · Различные виды норм и нормативов: нормативы потребления ресурсов, нормы трудоемкости операций и т.п. Нормативы и нормы как раз и выполняют роль стандартов, о которых упоминалось выше. Если контролируется работа сотрудника, прежде всего, обращают внимание на то, выполняет ли он норму (если его труд можно нормировать), укладывается ли он в норматив, работает ли он на уровне эталона или бенчмарки? · Различные виды планов, разработанных в процессе выполнения функции планирования: продуктово-объектные, ресурсные, объемно-календарные. · Фактические показатели по объемам производства и качеству. · Фактическая трудоемкость работ. · Фактический расход материальных ресурсов. · Фактические сроки выполнения запланированных мероприятий. Отчетная информация фиксируется в соответствующих документах. Оценка состояния осуществляется на основе сопоставления плановых и фактических показателей. На основе оценки выявляются отклонения. Далее выполняется анализ, в процессе которого выявляются причины отклонений. Таким образом, контроль осуществляется на основе организованного учета, методически обеспеченной оценки и анализа. Результатом контроля являются выявленные отклонения от запланированного хода процесса достижения целей и причины возникновения этих отклонений. Контроль можно классифицировать по различным признакам. Так, по времени проведения различаются: · Предварительный (упреждающий) контроль. Выполняется до начала осуществления деятельности. Целью этого вида контроля является определение готовности к выполнению деятельности. Предварительный контроль осуществляется по отношению к человеческим, материальным и финансовым ресурсам. Предварительный контроль человеческих ресурсов сводится к тому, чтобы привлечь наиболее квалифицированных и компетентных сотрудников. Для этого могут использоваться все известные методы оценки кадров и человеческого потенциала. Предварительный контроль материальных ресурсов заключается в приемке сырья и материалов, из которых производится продукция организации, по критерию соответствия установленным требованиям к качеству. Кроме того, предварительный контроль направлен на оценку достаточности уровня запасов. Предварительный контроль финансовых ресурсов сводится к установлению наличия бюджетов по структурным подразделениям и организации в целом и сбалансированности этих бюджетов. · Текущий (сопровождающий, сопутствующий) контроль. Выполняется по ходу процесса достижения целей. Сводится в основном к проверке работы подчиненных и обсуждению возникающих проблем. Целью этого вида контроля является обнаружение отклонений от запланированного хода процесса и установление причин этих отклонений. · Заключительный контроль (контроль после действия, контроль по результатам, контроль с обратной связью). Обратную связь в данном контексте можно определить как информацию о полученных результатах. Когда менеджер информирует подчиненных о достигнутых ими результатах (а информация получена им в процессе контроля), он использует обратную связь. Заключительный контроль выполняется после завершения процесса достижения целей. Целью этого вида контроля является получение информации о факте и степени выполнения задачи. Результаты заключительного контроля должны быть использованы и учтены при разработке целей и планов на следующий период времени. По масштабам различается полный и выборочный контроль. · Полный (сплошной) контроль означает, что проверяется вся продукция и происходит отбраковка продукции, не соответствующей установленным требованиям к качеству. · Выборочный контроль производится на основе расчета или экспертной оценки объема репрезентативной («представительной») выборки. В этом случае, проверяя определенный объем продукции или услуг (выборку), можно распространить с известной степенью погрешности выводы контроля на всю совокупность продуктов или услуг. Контроль может быть также внешним (независимым) и внутренним (ведомственным). Считается, что внешний контроль более жесткий. Но при размерах коррупции, превышающих критический уровень, это утверждение не является абсолютным. Методы контроля · Установление стандартов. Под стандартами в данном случае следует понимать уровень некоторых ориентиров, которые на данном этапе следует считать допустимыми и удовлетворительными. Устанавливаемые стандарты и критерии контроля должны быть измеримыми или позволять их качественную оценку со стороны менеджера. Установление стандартов может осуществляться по технологии бенчмаркинга, когда во всех сферах деятельности организации устанавливаются ориентиры не ниже ориентиров ближайших конкурентов или мировых достижений. С помощью технологии бенчмаркинга задается эталон деятельности и эталон продукта. Чем жестче стандарт, тем выше требования к сотрудникам и к уровню технологий, используемых в организации. Однако стандарты должны восприниматься сотрудниками как достижимые. Если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивацию сотрудников. При установлении стандарта менеджер определяет масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных считается приемлемым и не должно заботить менеджера. · Статистические методы контроля. Применяются в основном для выборочного контроля продукции и услуг. Заключаются в определении размера выборки, при котором вероятность попадания значения контролируемого параметра в заданный интервал (стандарт) близка к единице. Это значит, что результат контроля количества продукции или услуг в размере объема выборки может быть распространен на весь объем производимой продукции, то есть по результатам контроля некоторой части объема производимого продукта можно делать достоверный вывод о всем объеме. · Контроль на основе корпоративных информационных систем. Корпоративные информационные системы (КИС) в принципе создаются для целей учета ресурсов и деятельности в масштабах организации с использованием новейших информационных технологий. С помощью этих систем создается практически идеальная информационная база для учета, оценки и анализа, что, как было сказано выше, является объективной основой контроля как функции менеджмента. Проблема заключается в том, чтобы обеспечить адекватность информации, предоставляемой корпоративной информационной системой, целям контроля. Иными словами, информация должна помогать контролю, делать его возможным. Э ффективность контроля Для того, чтобы цели реализовывались и «все шло хорошо» можно: · Создать условия для добровольного выполнения установленных разумных правил · Создать системы контроля В обычной организации, занятой производством продукции или услуг, контролем занимается корпус менеджеров (линейные и функциональные менеджеры), а также может быть специальное структурное подразделение, осуществляющее контроль качества. Иными словами, контроль дисциплины и исполнения распоряжений осуществляют менеджеры, а контроль продукции или услуг, то есть того, для чего создана организация, - контролеры. Традиционно на промышленном предприятии существует отдел технического контроля (ОТК), который осуществляет полный или выборочный контроль продукции или услуг. В масштабах общества или государства существуют так называемые контролирующие органы - организации, которые создаются для целей контроля (например, Федеральная антимонопольная служба, Федеральная миграционная служба и др.). Для того, чтобы система контроля была эффективной необходимо учитывать следующее: · Затраты на контроль должны быть рациональными. Контроль не должен быть чересчур затратным: эффект, полученный от системы контроля, должен превышать ресурсы, затраченные на функционирование этой системы. Следует иметь в виду, что усиление контроля - это лавинообразный процесс. Если в основу функционирования организации положен контроль, то есть контроль становится основной целью организации, то естественно, что все ресурсы уходят на контроль. Снизить затраты на контроль можно, используя принцип исключения. Это значит, что система контроля должна срабатывать только в случае серьезных отклонений от стандарта (выше масштаба допустимых отклонений). Менее серьезные отклонения система может пропускать. Другим важным способом снижения затрат на контроль является воспитание у сотрудников уважения к чужому и своему труду. Человек должен все делать хорошо с первого раза и отвечать за результаты своего труда. Это – модель поведения взрослого, ответственного человека, который не нуждается в мелочном контроле. Сейчас для всех стало очевидным, что качество создается на всех этапах производства и за качество отвечает каждый сотрудник фирмы. · К онтроль не должен подменять цель. Если сотрудники вместо цели ориентируются на систему контроля, это значит, что система контроля построена неправильно. В таких ситуациях сотрудники всячески демонстрируют ту часть работы, которая оценивается и контролируется, и пренебрегают той работой, которая не оценивается и не контролируется. Такая система контроля стимулирует сотрудников «казаться», а не «быть». Если воспринимать функцию контроля как констатацию наличия серьезных отклонений от запланированного хода процесса достижения целей и установления причин этих отклонений, то для исправления ситуации необходимо выполнить действие, которое можно назвать регулированием. Регулирования представляет собой действие по выработке корректирующих мер по устранению выявленных в процессе контроля отклонений для обеспечения достижения первоначально поставленных целей. В задачу регулирования входит также актуализация (обновление) плановых заданий, нормативов, стандартов, технических условий и регламентов. Чаще всего отклонения от запланированного хода процесса достижения целей имеются и могут быть определены причины этих отклонений. Это значит, что менеджер может действовать в двух направлениях: · Устранить отклонения. Для этого менеджер разрабатывает корректирующие воздействия, которые заключаются в изменении внутренних переменных: совершенствование технологии, кадровые перестановки, изменение структуры управления и т.п. Могут иметь значение и внешние воздействия, например, низкое качество поставляемого сырья или комплектующих изделий, несвоевременность и некомплектность поставки и т.п. Действие этих факторов менеджер может устранить, например, сменив поставщика. Но существуют внешние факторы, на которые власть менеджера не распространяется (изменение налоговых ставок, условий банковского кредитования, изменение законодательства, рыночной конъюнктуры и т.п.). · Пересмотр стандартов. Если менеджер не может устранить отклонения, то он пересматривает стандарты. Под стандартами понимаются планы, нормы, нормативы, требования, эталоны на основании которых выполняется деятельность. Например, если менеджер организует деятельность своих сотрудников и ставит задачу достичь уровня качества, принятого у конкурентов (эталон), то пересмотр стандарта будет означать принятие другого эталона (например, уровня качества другого конкурента, достижение 90% от эталона и т.п.). Стандарты не должны быть слишком высокими или слишком низкими. В первом случае, когда достижение стандартов требует полного истощения сил, возникают коллизии в отношениях между менеджерами и подчиненными. Недостижимость стандартов оказывает серьезное демотивирующее воздействие на сотрудников. Заниженные стандарты сначала воспитывают у сотрудников «чувство победителя» («какие мы молодцы, выполнили план!»), а потом становится ясно, что план занижен и выполнить и даже перевыполнить его может каждый, особо не утруждаясь. Такое положение также демотивирует сотрудников. Регулирование может быть реактивным (и, как правило, таковым является), направленным на устранение или сглаживание выявленных отклонений, а может быть упреждающим (проактивным), направленным на разработку и осуществление мер по предотвращению отклонений. Проактивное регулирование не связано с контролем, а является результатом аналитических оценок вне общего процесса менеджемента. Например, в организуемом процессе предусматривается использование традиционной технологии. Менеджер знает, что существует более прогрессивная технология, требующая обучения сотрудников. Переход на прогрессивную технологию пока не планируется. Менеджер в рамках плана повышения квалификации сотрудников посылает на обучение новой технологии 1-2 сотрудников. Его действия по своему характеру являются упреждающими, проактивными и относятся к регулированию, поскольку если этого не сделать, то переход на новую технологию не пойдет «гладко», в процессе контроля будут выявлены отклонения, которые потребуют уже реактивного регулирования. Функция контроля (включая регулирование) предполагает наличие обратной связи. Обратную связьв данном контексте можно определить, как возможность получить информацию о результатах действий менеджера (рисунок 4.14). Информация о ходе процесса начинает поступать к менеджеру в процессе контроля и представляет собой информацию об

Рисунок 4.14. Возникновение обратных связей в процессе контроля

отклонениях или информацию о том, что все идет так, как было предусмотрено менеджером. Менеджер или сам контролирует ход процесса, или делегирует эти полномочия специальным сотрудникам (контролерам, проверяющим), или получает информацию непосредственно от сотрудников. Когда менеджер устраняет отклонения или изменяет стандарты, он действует на основе проявления обратной связи. Обратная связь характеризует законченность процесса управления. Если отсутствует обратная связь, то процесс достижения цели организации неуправляем. Казалось бы, при идеальном менеджменте, когда все просчитано до мелочей и все предусмотрено, нет необходимости в регулировании. Но такой менеджмент можно представить себе только теоретически. Даже на полностью автоматизированном производстве приходится настраивать оборудование, то есть регулировать процесс. Кроме того, потребность в регулировании усиливается вместе с ростом нестабильности внешней среды. А внешняя среда как раз и становится все более нестабильной и все менее предсказуемой. Это связано с научно-техническим прогрессом, с расширением человеческих потребностей, с усложнением связей между людьми. Таким образом, необходимость регулирования объясняется как субъективными причинами - ошибками менеджмента (планирования, организовывания), так и объективными причинами - ростом динамизма внешней среды и нарастанием нестабильности.

|

||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 153; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.192.205 (0.012 с.) |