Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Комплекс маркетинга в банковском предпринимательстве

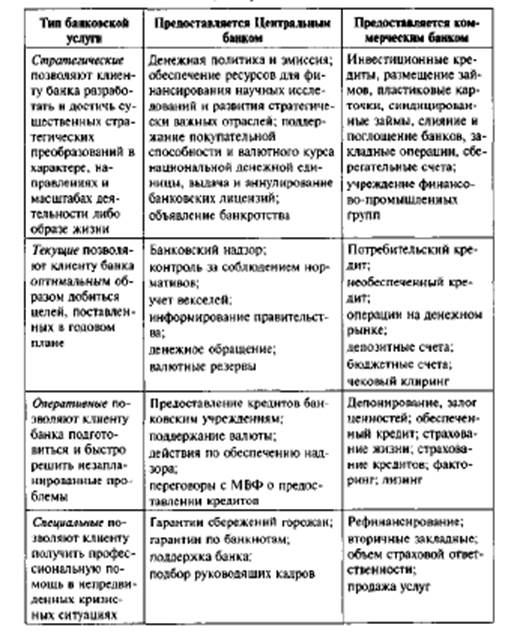

Услуги в банковском предпринимательстве Банковские услуги классифицируются следующим образом: 1. Кредитные услуги — это отношения между банком и клиентом (заемщиком или дебитором) по предоставлению определенных денежных сумм на основании принципов срочности, платности и возвратности. Существуют две основные группы кредитных операций: пер- вые — когда банк выступает как кредитор (активные); вторые — банк выступает как дебитор, или заемщик (пассивные). Клиентами банка могут быть физические или юридические лица, другие банки либо финансовые учреждения. В качестве активных кредитных операций выступают ссудные операции, проводимые с клиентами и другими банками. 2. Депозиты — услуги, которые дают возможность банкам аккумулировать временно свободные денежные средства клиентов и рыночных экономических контрагентов. 3. Расчетно-кассовые услуги — расчеты и платежи с клиентами и банковскими учреждениями. 4. Инвестиционные операции и ценные бумаги. Банковские инвестиции — это вложение денежных средств в различные отрасли на- родного хозяйства. Прямые инвестиции осуществляются посредством реальных активов и вложения средств банка в конкретное производство. Портфельные инвестиции осуществляются посредством долгосрочных денежных ссуд в национальной или иностранной валюте. 5. Трансформация ссудных капиталов. Производство банковских операций, таких, как: > форфетирование (приобретение без права обратного требования (регресса) платежных обязательств (обычно в форме простых или переводных векселей)), > факторинг (переуступка права требования платежа), > лизинг (финансирование аренды дорогостоящего оборудования), > траст (управление имуществом, собственностью клиента путем получения широких юридических прав на распоряжение этой собственностью) и др. 6. Консультационные и аудиторские услуги своим клиентам, контрагентам, акционерам и т. п. Типы банковских услуг по уровню выполняемых задач для клиента представлены в табл. 6.3. Таблица 6.3 Основные типы банковских услуг и банки, их предоставляющие

Ценовая политика банка

Одной из важнейших сторон маркетинговой деятельности банка являются выбор его ценовой политики. Прежде всего руководство банка выбирает одну основную и (или) несколько альтернативных стратегий ценообразования в зависимости от рейтинга самого банка, размера контролируемого им рынка и конкретной ситуации экономико-политической конъюнктуры.

Ценовая политика банка — установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной конъюнктуры. Объектами ценовой политики банка являются процентные ставки, тарифы, комиссионные, премии, скидки, минимальный размер вклада. В маркетинговой деятельности банка цена выполняет важную функцию: она согласует интересы банка и клиентов. Процесс разработки ценовой стратегии банка состоит из нескольких этапов. 1. На основании стратегической программы определяются задачи стратегии ценообразования. Для каждого банка первостепенной является задача получения максимальной прибыли в долгосрочной перспективе. Однако в конкретной текущей ситуации может воз- никнуть задача максимизации роста продаж для увеличения рыночной доли и опережения конкурентов. В условиях конкуренции и изменения конъюнктуры рынка задача максимизации прибыли может быть сформулирована по-другому: например, получение максимальной прибыли при удержании лидерства на рынке. В данном случае банк преследует цели — установление максимально возможных цен на свои продукты при условии удержания лидирующего положения в определенном рыночном сегменте. 2. Следующим этапом разработки ценовой стратегии является анализ факторов, влияющих на цену, как внутренних, так и внешних. К внутренним факторам (зависящим от самого банка) относятся: >• затраты на оказание услуг, >• качество банковских продуктов (уникальность, индивидуальность, мобильность и т. п.), >• быстрота и качество обслуживания, >• выбор рыночных сегментов, >• имидж банка, >• наличие дополнительных услуг, >• жизненный цикл данного банковского продукта. К внешним факторам относятся: >• уровень реального и прогнозируемого спроса на данный вид банковского продукта в данных рыночных сегментах и его эластичность, >• наличие ресурсов, >• уровень инфляции,

>• наличие конкуренции, V цены конкурентов на аналогичные услуги, >• аспекты регулирования банковской деятельности со стороны государства. Рынок банковских услуг находится под сильным воздействием этих факторов, которые во многом определяют правила игры. Факторы внешней среды неподконтрольны банкам и должны рассматриваться с точки зрения необходимости учета их влияния при раз- работке стратегии развития банка. 3.После анализа всех факторов, влияющих на ценовую стратегию, банк определяет методы ценообразования. Существует несколько основных методов определения цен на банковские услуги в практике стран с развитой рыночной экономикой. Среди них можно выделить установление цены путем суммирования затрат на оказание данной услуги и необходимой прибыли; расчет цены на основе расчета безубыточности и обеспечения целевой прибыли; определение цены на основании оценок потребительских качеств данного банковского продукта и т. д. Они могут быть использованы и для определения уровня аналогичных цен в России.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.19.251 (0.006 с.) |