Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выпускная квалификационная работа магистраСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА МАГИСТРА

Обучающийся __________Адиятуллина А.Х. ______________ ЗФмм-3-18_____ фамилия имя отчество группа Тема Внедрение инвестиционного развития в развитии и в преобразовании компании (на примере АО «Завод Элекон») _______________________________ _____________________

Научный руководитель доц., к.э.н., доцент__________________________ Филина О.В. __ должность, ученая степень, ученое звание подпись фамилия и.о.

Консультант от профильной организации ________________________________________

____________________________________________________________________________ должность, ученая степень, ученое звание подпись фамилия и.о.

Консультант по ____________________________________________________________________ должность, ученая степень, ученое звание подпись фамилия и.о.

Консультант по ____________________________________________________________________ должность, ученая степень, ученое звание подпись фамилия и.о.

Консультант по ____________________________________________________________________ должность, ученая степень, ученое звание подпись фамилия и.о.

Нормоконтролёр доц., к.э.н., доцент________________________________ Филина О.В._ __ должность, ученая степень, ученое звание подпись фамилия и.о.

Рецензент _____________________________________________________________________________ должность, ученая степень, ученое звание подпись фамилия и.о.

Объем оригинального текста составляет _____ %.

Электронный вариант ВКР передан на кафедру.

Зав. кафедрой _д.т.н., доцент___________________________________Ахметова И.Г.____ ученая степень, ученое звание подпись фамилия и.о. Дата "_28__" __декабря______ 2020____ г.

З А Д А Н И Е АННОТАЦИЯ

На тему: Внедрение инновационного развития в развитии компании (на примере АО «Завод Элекон»). В данной работе рассмотрены теоретические аспекты по формированию стратегии инновационного развития предприятия Актуальность выбранной темы обусловлена тем, что внедрение инновационного развития играет важную роль в развитии и преобразовании любой компании. Инновации в значительной степени определяют развитие компании, квалифицированность специалистов данной компании и создают общую картину перспективности развития компании и завоевания лидирующего места на рынке. По этой причине вопрос, связанный с результативной реализацией инноваций заслуживает основательного внимания, в особенности в наше время. Для достижения поставленной цели в первом разделе работы рассмотрены теоретические аспекты по формированию стратегии инновационного развития предприятия, а также понятие и сущность стратегии инновационного развития предприятия, Характеристики стратегии инновационного развития предприятия. Во втором разделе представлен анализ финансово - хозяйственной деятельности предприятия и технико-экономические показатели.Финансово-экономическая характеристика предприятия АО «Завод Элекон». В третьем разделе даны pекомендации рекомендации по управлению финансами организации АО «Завод Элекон». Планирование основных направлений финансово-хозяйственной деятельности Диссертация состоит из 100 страниц, 16 таблиц, 6 рисунков, список литературы включает 40 источников. Казань КГЭУ, 2020г.

ANNOTATION

On the topic: Introduction of innovative development in the development of the company (on the example of JSC "Plant Elecon"). In this paper, the theoretical aspects of the formation of the strategy of innovative development of the enterprise are considered The relevance of the chosen topic is due to the fact that the introduction of innovative development plays an important role in the development and transformation of any company. Innovations largely determine the development of the company, the qualification of specialists of this company and create a general picture of the prospects of the company's development and winning a leading place in the market. For this reason, the issue related to the effective implementation of innovations deserves thorough attention, especially in our time. To achieve this goal the first section of the work dealt with theoretical aspects of forming of strategy of innovative development of the enterprise, as well as the concept and essence of the strategy of innovative development of the enterprise, Characteristics of the strategy of innovative development of the enterprise. The second section presents an analysis of the financial and economic activities of the enterprise and technical and economic indicators.Financial and economic characteristics of the enterprise JSC "Plant Elekon". The third section contains recommendations on financial management of the company JSC "Plant Elecon". Planning of the main directions of financial and economic activity The dissertation consists of 100 pages, 16 tables, 6 figures, the list of references includes 40 sources. Kazan Kazan state power engineering University, 2020. СОДЕРЖАНИЕ ВВЕДЕНИЕ……………………………………………………………….…………8 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПО ФОРМИРОВАНИЮ СТРАТЕГИИ ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ …….14 1.1 Понятие и сущность стратегии инновационного развития предприятия…..14 1.2 Характеристики стратегии инновационного развития предприятия……….19 1.3 Классификация стратегии инновационного развития предприятия………...30 ГЛАВА 2. АНАЛИЗ ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ.....................................................................................................…37 2.1 Финансово-экономическая характеристика предприятия АО «Завод Элекон»…………………………………………………………...…………………37 2.2.Оценка инновационного развития предприятия ………………………….....40 2.3 Анализ структуры бухгалтерского баланса АО «Завод Элекон»………….. 44 2.4 Анализ финансовой устойчивости организации………………………...…...48 2.5 Анализ ликвидности……………………………………………...…………….51 2.6 Анализ рентабельности предприятия……………………………………...….57 ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ФОРМИРОВАНИЮ СТРАТЕГИИ ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ (на примере АО «ЗАВОД ЭЛЕКОН»)…..……………………….………..………… 63 3.1Мероприятия по совершенствованию стратегии инновационного развития предприятия (на примере АО «ЗАВОД ЭЛЕКОН») …… ………………………63 3.2. Расчет эффективности предлагаемых мероприятий по формированию стратегии инновационного развития предприятия (на примере АО «ЗАВОД ЭЛЕКОН»…………………...………………………………….…………………70 3.3 Оценка экономической эффективности от предложенных мероприятий и их реализация..…………………………………………………………………………76 ЗАКЛЮЧЕНИЕ …………..……………………………………………………..84 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ …..…………………….94 ВВЕДЕНИЕ

Ускорение ритма современной жизни, изменчивость финансового положения в стране подчеркивает нестабильные части функционирования компаний, подвергает осуществлять постоянные и скорые модификации, подстраиваться под развития внешних требований. Способность компании стремится к переменам – есть способность к развитию. Обстановка на рынке меняется почти ежедневно, новейшие технологии приходят с периодичностью два-три раза в год и не меняться означает – не существовать. На сегодняшний день значительная часть деятельности организаций считается проектной. Существующая направленность к еще более усиленной динамике и изменчивости окружающей среды ведет к тому, что в обозримой перспективе деятельность компании на сто процентов будет проектной. Непосредственно периодическое введение перемен в разные сферы деятельности компании дает возможность для стабильного развития компании, хороший тонус, увеличение конкурентных преимуществ и готовность к упадку. Актуальность выбранной темы обусловлена тем, что внедрение инновационного развития играет важную роль в развитии и преобразовании любой компании. Инновации в значительной степени определяют развитие компании, квалифицированность специалистов данной компании и создают общую картину перспективности развития компании и завоевания лидирующего места на рынке. По этой причине вопрос, связанный с результативной реализацией инноваций заслуживает основательного внимания, в особенности в наше время. Необходимо выделить, что инновационная деятельность в нынешних условиях тесно зафиксирована с умением создать эффективный и современный инновационный план или проект, а потом уже обеспечивать В свете этих данных, критически возникает вопрос о потребности обеспечения результативного управления и развития предприятия. Это в особенности актуально в наше время, поскольку беспрецедентные изменения, произошедшие в России и связанные со структурной перестройкой российской экономики, запрашивают особого подхода к этой значимой проблеме. Это и показывает актуальность выбранной темы дипломной работы. Следует выделить, что уровень поставленных выше проблем имеет низкий уровень изученности. Это обусловлено целым рядом причин. Термин "развитие" был иным. Если говорить по-другому, то формирование инновационного развития предприятия — это документально оформленный план сооружения или системы. Инновационное развитие сложно уже по самой своей сущности. Определенные промежуточные задания не имеют шансов быть реализованными, пока не завершены другие задания; некоторые задания могут реализоваться только параллельно, и так далее. В наше время формирование стратегии инновационного развития рассматривается ровно, как некая определенная цель с предварительно установленными исходными данными и имеющие конкретные цели, подтвержденные имеющими у владельца ресурсами. Отсюда сущность формирования стратегии развития — гарантировать корректное осуществление установленных целей с наименьшими издержками, не превышая степень имеющихся ресурсов. «Более подходящее определение развития на данный момент – это уникальный комплекс взаимосвязанных мероприятий направленных на достижение конечной и конкретной цели при определенных ограничениях по срокам, бюджету и качеству». [2, с. 27-29]. В связи с вышеизложенным, целью дипломной работы является разработка мероприятий по формированию стратегии инновационного развития предприятия АО «ЗАВОД ЭЛЕКОН». Для достижения указанной цели необходимо решить следующие задачи: 1. Рассмотреть сущность стратегии инновационного развития. 2. Определить значение инновации для современного предприятия. 3. Провести оценку для компании АО «ЗАВОД ЭЛЕКОН» и выявить необходимость внедрения стратегии инновационного развития. 4. Мероприятия по формированию стратегии инновационного развития предприятия. Объектом исследования дипломной работы является компания АО «ЗАВОД ЭЛЕКОН». Предметом исследования дипломной работы является инновационное развитие на предприятии АО «ЗАВОД ЭЛЕКОН». Информационную основу данной работы составляют научные пособия, ресурсы сети Интернет, учебная и методическая литература по рассматриваемой теме, труды специалистов в области менеджмента и экономики. Теоретической и методологической основой работы являются труды отечественных и зарубежных ученых в области организации инновационной деятельности и инновационного развития. В процессе диссертационного исследования изучена общая и специальная литература, материалы научных конференций, международная и отечественная практика реализации стратегий инновационного развития предприятий. Методической основой исследования послужили законы диалектической логики, единство логического, эволюционного и исторического развития. В процессе работы применялись общенаучные методы: научная абстракция, классификация, сравнение, а также методы теории систем, теории вероятности, понятия и принципы инновационного менеджмента и макроэкономики, методы сравнительного технико-экономического анализа, методы экспертных оценок, методы стоимостного анализа и др. Совокупность используемой методической базы позволила обеспечить достоверность и обоснованность выводов и практических решений. В качестве первичного источника информации при анализе текущего состояния российских предприятий рассматривались сообщения экономической, финансовой, юридической прессы, а также аналитико-статистические обзоры развития экономики. Научная новизна. Научная новизна диссертационной работы заключается в разработке методических основ формирования стратегии инновационного развития предприятия, основанной на разработке стратегических карт инновационного развития, позволяющих обеспечить эффективную реализацию стратегических целей развития и укрепление конкурентоспособности предприятия. В числе конкретных результатов, характеризующих научную новизну, можно выделить следующие: 1. Уточнено и развито понятие «инновационное развитие», во-первых, отражающее перспективную потребность предприятия и ее соответствие возможностям инновационного развития, во-вторых, определяющее механизм реализации соответствующей стратегии, в-третьих, учитывающее специфику адаптации достижений научно-технического прогресса на предприятиях. 2. Обоснована целесообразность использования финансового анализа в выборе механизмов инновационного развития и выявлены стратегические направления использования результатов финансового анализа на основе МСФО при формировании механизмов инновационного развития предприятия, позволяющие идентифицировать текущее и перспективное финансовое состояние предприятия, выявить и мобилизовать дополнительные ресурсы инновационного развития, повысить качество стратегических и оперативных решений на всех уровнях организации. 3. Разработана типовая структура стратегической карты инновационного развития предприятия, отражающая технические, организационные и управленческие особенности деятельности предприятия, и выделены ее модификации в зависимости от механизмов реализации стратегии инновационного развития, позволяющие, во-первых, определить причинно-следственные связи между элементами стратегии фирмы, во-вторых, определить возможности инновационного развития, и, в-третьих, отразить изменение конкурентных преимуществ компании. 4. Определены механизмы инновационного развития предприятия, основанные на использовании стратегических карт в системе управления и обеспечивающие позиционирование компании в стоимостной цепочке с приоритетной ориентацией на укрепление рыночных позиций и максимизацию роста стоимости компании. 5. Предложена система мониторинга инновационного развития предприятия, отличающаяся составом показателей, рациональным сочетанием формализованных и неформализованных индикаторов наблюдения и позволяющая определить проблемные участки реализации стратегии инновационного развития предприятия. Область исследования. Работа и выполнено в соответствии с разработкой новых и адаптация существующих методов, механизмов и инструментов функционирования экономики, организации и управления хозяйственными образованиями промышленности) и критерии и показатели эффективности инвестирования новых инвестиционных проектов и программ) научных направлений паспорта специальностей экономика предприятий и организаций. Степень разработанности проблемы. Основные подходы в оценке проектных решений для нефтегазодобывающих компаний рассмотрены в трудах зарубежных ученых Беренса В., Бирмана Х., Бригхема Ю., Варда В., Гиттинджера Дж., Джена У., Харисса Ф., Хистхузена Ф., Эрланга А. и т.д. Теоретическая и практическая значимость работы определяются возможностью использования результатов исследования для формирования стратегии инновационного развития предприятия и принятия организационно-управленческих решений на основе стратегических карт инновационного развития. Практическая значимость работы состоит в возможности применения ее положений и выводов в организации и управлении отечественными предприятиями с целевой ориентацией на рост стоимости бизнеса, повышение конкурентоспособности и укрепление рыночных позиций. Признавая методологические и практические достижения, полученные в рамках обозначенных научных работ, как серьезный научный вклад, отметим, что требуется дальнейшее развитие исследований в направлении решения вышеизложенной проблемы в условиях повышения эффективности инвестиционных проектов для предприятия, что и предопределило выбор нашей темы.

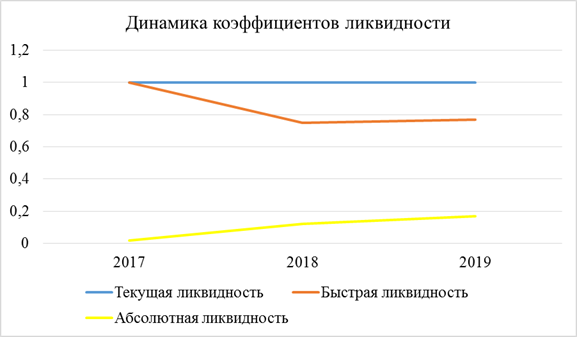

Анализ ликвидности Анализ ликвидности предприятия — это оценка баланса, которая дает возможность определить способность субъекта погасить быстро свою задолженность. Ликвидность предусматривает безусловную платежеспособность предприятия. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене. В практике финансового анализа существует три основные показателя ликвидности: текущая, быстрая, абсолютная. Таблица 2.5 Расчет коэффициентов ликвидности

На 31 декабря 2019 г. коэффициент текущей ликвидности имеет значение ниже нормы (1 против нормативного значения 2). При этом за анализируемый период коэффициент остался неизменным. Значение коэффициента быстрой (промежуточной) ликвидности также не соответствует норме – 0,23 при норме 1. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. В начале рассматриваемого периода коэффициент быстрой ликвидности укладывался в нормативное значение, однако позднее перестал соответствовать норме. Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0,02) ниже допустимого предела (норма: 0,2). Несмотря на это следует отметить положительную динамику – за весь анализируемый период коэффициент вырос на 0,15.

Рисунок 2.5 Динамика коэффициентов ликвидности.

Анализ финансового состояния предприятия начинается с изучения бухгалтерского баланса, в котором содержится основная информация о составе и структуре имущества предприятия, обязательствах и источниках их формирования. Благодаря данным, содержащимся в бухгалтерском балансе, появляется возможность изучения динамических изменений его различных статей, что в итоге позволяет дать оценку перспективам развития организации в целом.

Таблица 2.6 Соотношение активов по степени ликвидности и обязательств по сроку погашения.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется три. Высоколиквидные активы не покрывают наиболее срочные обязательства организации (разница составляет 5 828 349 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства в 9,1 раза). Обзор результатов деятельности организации: Основные финансовые результаты деятельности АО «Завод Элекон» за весь рассматриваемый период приведены ниже в таблице. Таблица 2.7 Основные финансовые результаты деятельности.

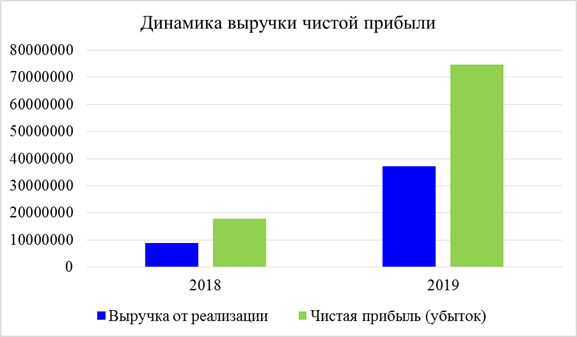

Годовая выручка за последний год равнялась 37 185 737 тыс. руб. За два года изменение выручки составило +28 326 173 тыс. руб. Прибыль от продаж за последний год составила 74 341 586 тыс. руб. За весь рассматриваемый период имело место стремительное, в 4,2 раза, повышение финансового результата от продаж. Обратив внимание на строку 2220 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2. Изменение отложенных налоговых обязательств, отраженное в форме №2 "Отчет о финансовых результатах" (стр. 2430), не соответствует изменению данных по строке 1420 "Отложенные налоговые обязательства" баланса. Подтверждением выявленной неточности является и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за последний отчетный период расходятся. Изменение выручки наглядно представлено ниже на графике.

Рисунок 2.6 Динамика выручки и чистой прибыли.

ЗАКЛЮЧЕНИЕ

Предприятия стремятся увеличить оборачиваемость запасов, чтобы при меньшей площади складов и меньших затратах на содержание запасов получить наибольший объем продажи и, следовательно, прибыли. Высокая оборачиваемость запасов требует более строгого контроля над запасами. Достижение высокой оборачиваемости - нелегкая задача для крупных предприятий, поскольку они вынуждены хранить на складах часть запасов номенклатуры нерегулярного спроса. Если для экономически эффективной торговли необходимо поддерживать высокий уровень оборачиваемости запасов, то для обеспечения спроса на любой товар, включенный в торговую номенклатуру, необходимо хранить широкий ассортимент редко продающихся товаров, что тормозит общую оборачиваемость запасов. Оптимальной структурой финансов считается формирование их за счет собственных средств только в части основного капитала (основных фондов). Оптимальным считается, если собственные средства покрывают весь основной капитал и часть оборотных средств. Предприятие будет жизнеспособным, если оно вовремя возвращает все заемные средства. Если собственный капитал предприятия не только покрывает основной, но и использованный для формирования оборотных средств, это свидетельствует о нерациональной структуре финансов. Имущество с долгосрочной эксплуатацией должно финансироваться долгосрочным капиталом, не обязательно собственным. Рациональной считается такая структура, при которой основной капитал минимум на 50% финансируется за счет собственного капитала и на 50% за счет долгосрочных займов. На предприятиях, привлекающих большой объем заемных средств в форме финансового и товарного (коммерческого) кредита, общее управление привлечением заемных средств может быть детализировано затем в разрезе указанных форм кредита. Кредит рассматривается как средство увеличения инвестируемых средств, необходимое для завершения сделки. Стоимость собственного капитала рассчитывается путем дисконтирования денежных потоков, поступающих к инвестору собственного капитала от регулярного дохода и от реверсии, стоимость заемного - дисконтированием платежей по обслуживанию долга. С помощью коэффициента быстрой ликвидности можно прогнозировать способность предприятия-заемщика быстро высвобождать из оборота средства в денежной форме средства для погашения долга банка в срок. Рассчитаем коэффициент быстрой (оперативной) ликвидности (Кбл), который равен отношению ликвидных активов к текущим пассивам. Ликвидные активы представляют собой ту часть текущих пассивов, которая относительно быстро превращается в наличность, готовую для погашения долга. К ликвидным активам в мировой банковской практике относятся денежные средства и дебиторская задолженность, в российской практике - также часть быстро реализуемых запасов. В 2019 году - 0,66, в то время как в 2012 году Кбл=0,53, рост - это положительный момент. Коэффициент должен быть Кбл>0,8, что является оптимальным значением. Предприятие АО «Завод Элекон» должно оплатить взятое в кредит оборудование и ввести его в эксплуатацию путем монтажных и пуско-наладочных работ, что связано с внедрением инноваций, следовательно, предприятие должно привлечь заемные средства, которых не достаточно для окончания срока строительства объекта. При этом предприятие планирует взять кредит на покупку основных средств на сумму 16000 тыс. руб., ежегодный доход от реализации проекта будет составлять 7800 тыс. руб., срок эксплуатации основных средств - 5 лет, ставка дисконтирования - 15%. Текущая стоимость собственности определяется в зависимости от норм дисконтирования и характеристик денежных потоков. То есть текущая стоимость зависит от срока проекта, соотношения собственного и заемного капитала, экономических характеристик собственности и соответствующих норм дисконтирования. Кроме того, планируется снижение дебиторской задолженности, согласно предложенным мероприятиям в 4 раза, что составит 43700 тыс. руб. В связи с ростом выручки в два раза должен произойти рост оборачиваемости запасов, что в свою очередь должно быть обусловлено снижением запасов и материалов на складах, так как предприятию АО «Завод Элекон» в отчетном периоде выгодно было заниматься не производственной деятельностью, а сдачей имущества в аренду согласно годовой отчетности. Из этого следует вывод, что снижение запасов на складах - это цель предприятия в 2018-2019 годах в связи с переходом вновь на получение прибыли от производственной деятельности. Необходимо, чтобы в плановом году темп роста прибыли был больше темпа роста выручки, что должно увеличить экономический потенциал АО «Завод Элекон». Чтобы прибыль возрастала опережающими темпами, необходимо в отчетном периоде иметь относительное снижение издержек производства и обращения как результат действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами. Таким образом, при запланированном увеличении прибыли по сравнению с отчетным периодом в 2019 в 20 раз, выручка от реализации увеличится в 1,5 раза, а полная себестоимость в 1,43 раза и при этом неравенство будет соблюдаться. Следовательно, планируется увеличение экономического потенциала. Мероприятия по совершенствованию управления финансово-хозяйственной деятельностью предприятия АО «Завод Элекон». Принципы, которые необходимо в будущем заложить в основу модели системы управления финансами предприятия АО «Завод Элекон» следующие: 1. Финансовое управление должно основываться на системном подходе. Только объединение усилий руководства предприятия, регионального руководства, местных органов власти, координация деятельности всех заинтересованных сторон одним уполномоченным органом, наделенным максимально широкими полномочиями, позволят добиться желаемого результата. 2. Необходимо организовать систему подготовки и переподготовки риск - менеджеров на высоком профессиональном уровне. В качестве мер повышения эффективности управления финансами АО «Завод Элекон» «представляется необходимым осуществление следующих мероприятий: -создание оптимальной структуры баланса и финансовых результатов, -совершенствование платежного календаря, -ускорение оборачиваемости активов, -реструктуризация кредиторской задолженности, -активный маркетинг с целью поиска новых рынков сбыта, -поиск стратегических инвестиций, -проведение энерго - и ресурсосберегающих мероприятий. В ходе анализа и оценки финансово-экономического состояния предприятия АО «Завод Элекон» были выявлены причины неплатежеспособности, к которым были отнесены следующие: 1. Отсутствие или неправильное ведение платежного календаря - финансового документа, в котором подробно отражается оперативный денежный оборот предприятия. В платежном календаре должно быть представлено движение денежных средств по срокам их поступления и использования. При составлении платежного календаря необходимо установить очередность платежей, зависящую от планируемых поступлений таким образом, чтобы обеспечивать к моменту составления бухгалтерской отчетности достаточный уровень коэффициента текущей ликвидности. Для этого необходимо отказаться от существующей практики наращивания месячных объемов обязательств от начала к концу квартала: в течение квартала более равномерно планировать платежи за материалы, услуги, авансовые платежи по налогам, не допуская накопления задолженности на конец квартала. 2. "Котловой" учет затрат на производство и реализацию продукции, который не позволяет проводить дифференцированную оценку рентабельности различных видов изделий. 3. Включение в себестоимость реализованной продукции затрат, не связанных с ее производством и реализацией, которое приводит к образованию убытков от основной производственной деятельности. Например, отнесение амортизационных отчислений по основным производственным фондам, не участвующим в отчетном периоде в производстве продукции, на счет "Незавершенное производство" в будущем позволит не только улучшить финансовый результат предприятия, снизив себестоимость продукции, но и улучшить коэффициент текущей ликвидности. 4. Неэффективное управление имущественным комплексом. На предприятии АО «Завод Элекон»не ведется учет основных фондов, позволяющий выделить функционирующие основные фонды; нефункционирующие в настоящее время, но имеющие перспективы применения; нефункционирующие основные фонды, не имеющие перспективы применения вследствие морального старения или прекращения производства продукции, для которой они использовались. Это находит отражение в амортизационной политике предприятия, в одинаковом подходе к работающим и неработающим основным средствам при проведении переоценки. Таким образом, предприятие АО «Завод Элекон» имеет свои причины попадания в кризисное финансовое состояние. Группы показателей - индикаторов финансово-экономического состояния - образуют критерии применения к предприятию методов финансового оздоровления. Когда были рассмотрены цель и сущность стратегии инновационного развития и разные аспекты, ее разработку, был сделан вывод. Стратегия инновационного развития – неотъемлемая часть деятельностей предприятий, самый важный элемент, разработки на предприятиях. Эффективный инструмент управления и при помощи него, предприятиям легче определить перспективу роста и осуществлять контроль над текущей ситуацией. Предприятия любых форм собственности и л

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 1116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.12.41 (0.018 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

К Г Э У

К Г Э У