Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Право собственности на землю.Содержание книги

Поиск на нашем сайте

1. Определение собственности; 2. Формы и виды права собственности: а) Государственная собственность; б) Собственность РФ; в) Муниципальная собственность; г) Частная собственность. 1. Определение собственности. NB! ЗК РФ предусмотрены отдельные права: право владения, отдельно - право пользования, право владения и пользования). Отдельного права распоряжения быть не может. В соответствии с новой редакцией ФЗ «Об обороте земель сельскохозяйственного назначения» земельные участки долевой собственности, необрабатываемые в течение трёх лет, изымаются органом местного самоуправления в его собственность. Это случаи, когда имело место владения, но не пользования в течение трёх лет.

Право собственности – это единство трех прав: владения, пользования, распоряжения (ст. 209 ГК, ст. 40 ЗК).

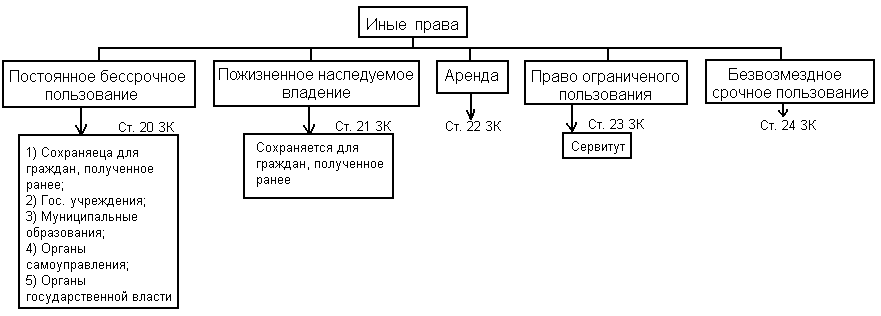

Право владения определяет владение земельным участком, как составной частью недвижимого имущества (ст.21 ЗК). Статья 22. Аренда земельных участков. Право пользования – это право эксплуатации земельного участка (Статья 20. Постоянное (бессрочное) пользование земельными участками). Статья 24. Безвозмездное срочное пользование земельными участками. Статья 23. Право ограниченного пользования чужим земельным участком (сервитут). NB! Для всех прав, кроме сервитута, пользование сопряжено с владением. Право распоряжения – это право определения дальнейшей юридической судьбы земельного участка (право осуществления сделок с имуществом).

2. Формы и виды права собственности. Право собственности на землю закреплено Конституцией РФ (п.2 ст.9) в виде права собственности: -частной, -государственной, - муниципальной, -иных форм. -

Федеральная собственность определена в ст. 17. К ней относятся земельные участки: - признанные федеральными законами; - приобретены РФ; - право собственности получено при разграничении государственной собственности. Также определяются и земли субъектов. В муниципальную собственность могут передаваться земли из государственных земель (безвозмездно). Иные права на землю.

В постоянное бессрочное пользование ЗУ предоставляются в соответствии со ст. 39.9 ЗК РФ на основе решения УО. В настоящее пользование ЗУ предоставляются: -органам гос. власти и органам местного самоуправления; -гос. и муниципальным учреждениям; -казённым предприятиям; -центрам исторического наследия президента РФ;

Право ограниченного пользования. (ст. 23 ЗК, ст. 274 ГК)

Это право относится к чужим участкам, оно называется сервитут. Сервитут бывает: частный, публичный. 1. Частный устанавливается гражданским кодексом. 2. Публичный сервитут устанавливается нормативными актами РФ, субъекта и муниципальными образованиями. Для обеспечения интересов государства и местного самоуправления, устанавливается на основе общественного слушания. 3. Публично устанавливаются сервитуты для: - прохода, проезда через земельный участок; - использование земельного участка для ремонта различных сооружений; - размещения межевых и геодезических знаков; - проведения дренажных работ, водоснабжения; - прогона с/х животных через земельный участок; - сенокошения; - охоты и рыболовства; - временного использования земельного участка для изысканий и исследований; - доступа к прибрежной полосе. 4. Сервитут может быть срочным и постоянным. 4.1 Срок установления публичного сервитута для зарезервированных государством земель не должен превышать срок резервирования. 5. Сервитут должен обеспечивать минимум обременений. 6. Собственник обремененного земельного участка вправе требовать плату за сервитут. 7. Если сервитут приводит к не использованию земельного участка, землепользователь вправе требовать изъятия, в том числе, путем выкупа земельного участка, с возмещением убытка и предоставлением нового участка. 8. Лица, права которых затрагиваются сервитутом, могут осуществлять защиту своих прав в судебном порядке. 9. Сервитут регистрируется как право, в соответствии с Ф.З. о государственной регистрации недвижимоcти

Безвозмездное пользование. (ст. 39.10) В него могут предоставляться земельные участки: 1) Из земель, находящихся в государственно-муниципальной собственности (п.2 ст. 39.9 ЗК). Исполнительными органами гос. власти и органами самоуправления, юридическими лицами: - гос. и муниципальным учреждениям; - казенным предприятиям; - органам государственной власти; - органам местного самоуправления. 2) Из земель находящихся в собственности граждан или юридических лиц, иным гражданам и юридическим лицам на основании договора (п.п. 2 п.1ст.24). 3) Из земель организаций (п.п. 2 п. 2 ст. 39.10, п. 2 ст. 24): - транспорта; - лесной промышленности; - охотничьих хозяйств; - гос. природных заповедников; - национальных парков. гражданам в виде служебных наделов. 4) Из земель находящихся в государственной или муниципальной собственности, религиозным организациям(п.п.3,4 п.2 ст.39.10). 5) Из земель государственной или муниципальной собственности, лицам, с которыми заключен государственной или муниципальный договор на строительство (за счет федерального бюджета, бюджета РФ, средств местного бюджета) (п.п.5 п.2 ст.39.10). 6) Другим категориям лиц, в том числе для ИЖС до 6 лет (п.п.6,16 п.2 ст.39.10)

Постоянное бессрочное пользование. (ст. 39.9 ЗК, ст. 269 ГК) В это пользование земельные участки предоставляются: - госуд. и муниципальным учреждениям; - казенным предприятиям; - органам государственной власти; - органам местного самоуправления. Согласно пунктам 2, 3, 4 этой статьи, гражданам это право не предоставляется, но сохраняется выданное прежде и граждане не в праве распоряжаться им.

Пожизненное наследуемое владение. (ст. 21 ЗК, ст. 265-268 ГК)

Согласно пунктам 1, 2 этой статьи право гражданам больше не предоставляется, но сохраняется выданное прежде.

Аренда (ст. 22 ЗК, п. 2 ст. 264 ГК, ст. 606-625 ГК, объект аренды п. 1 ст. 607 ГК)

1) Гражданам РФ предоставляются земельные участки в аренду. Иностранные граждане или лица без гражданства, также имеют право аренды на земельный участок на территории РФ за исключением спец. случаев. 2) Аренда заключается в соответствии с законодательством. 3) Продление срока аренды преимущественно для прежних арендаторов. Договор аренды не может превышать сроки резервирования земель. 4) Арендная плата определяется договором. 5) Арендатор вправе: - передать аренду третьему лицу; - передать аренду в залог; - ввести её в уставной капитал; - представить аренду в качестве паевого взноса без согласия собственника, но с его уведомлением. В указанных случаях ответственным по договору аренды становится новый арендатор, при этом заключение договора не требуется. 6) Подтверждается субаренда, без согласия собственника, но с уведомлением. 7) Земельный участок может быть дан в аренду для государственных, муниципальных нужд. Арендодатель вправе потребовать возмещения убытков, осуществить рекультивацию земельного участка, если ему был нанесен вред. 8) Преимущественное право покупки государственных или муниципальных земель имеет арендатор. 9) При аренде земельного участка государственной или муниципальной собственности, возможна передача аренды третьему лицу. 10) В случае наследования земельного участка лицами не достигшими совершеннолетия их законные представители могут передать земельные участки в аренду на срок до достижения наследниками совершеннолетия. 11) Изъятый из оборота земельный участок не передают в аренду. Права и обязанности собственника ЗУ Согласно ст 40-43 ЗКРФ определены следующие права собственника: - использовать для собственных нужд природные ресурсы ЗУ в установленном порядке, - возводить здания и сооружения в установленном порядке, - проводить мелиоративные работы, - иметь право на посевы сельхоз культур и выращенную продукцию, - осуществлять сделки с ЗУ и передавать его в пользование на ином праве. Обязанности определены ст.42 ЗК РФ. Они включают: - использование ЗУ по назначению, - сохранять межевые, геодезические и другие знаки, - осуществлять мероприятия по охране з-емель и других природных ресурсов, - своевременно осуществлять платежи за землю. - соблюдать требования градостроительных регламентов, - не допускать загрязнения и дегредации почв, - своевременно приступать к использованию ЗУ, - выполнять требования ЗК. Плата за землю (гл.10 ЗК, п. 3 ст. 66 ЗК)

Платность земли определяется ст. 65 ЗК

NB! Платность – принцип земельного права (ст.1 ЗК)! Платность выражается в виде налога или арендной платы. Налог определяется Федеральным законом Российской Федерации от 29 ноября 2004 г. N 141-ФЗ, в соответствии с которым, с 1 января 2005 г. была введена в действие глава 31 Налогового кодекса Российской Федерации «Земельный налог». Согласно ст.387 НК РФ, налог за землю, или земельный налог относится к местным налогам. В городах федерального значения Москве и Санкт-Петербурге земельный налог устанавливается законами этих городов. Отменен в 2006 г. закон РФ «О плате за землю». Налог регулируется главой 31 Налогового кодекса РФ. Не признаются налогоплательщиками лица, содержащие земельные участки для целей обороны, безопасности, таможенных нужд. Не подлежат налогообложению следующие ЗУ:

Порядок начисления налога: Поскольку налоговой базой является кадастровая стоимость (КС), то будущие налогоплательщики определяют величину налога самостоятельно, на основании сведений ГКН. Самостоятельность начисления налога относится к индивидуальному предпринимателю и организациям, владеющим земельными участками на праве: 1) постоянного бессрочного пользования; 2) пожизненного наследуемого владения. Для других физических лиц величина налога определяется налоговыми органами. Налоговым периодом является календарный год. Согласно ст.384 НК, ставки налога должны быть не более 0,3% от КД в отношении следующих ЗУ:

Не более 1,5% - для прочих земель. Ст.395 НК определены льготы в виде освобождения от налога. Налог используется в целях стимулирования сокращения сроков жилищного строительства. Например, согласно п.15 ст.396 НК, на ЗУ, выделенный для жилищного строительства в течение трёх лет налагается налог с коэффициентом 2. Если же строительство завершено до трёхлетнего периода и зарегистрировано право на построенный объект, то уплаченная сумма признается «излишне уплаченным налогом», и остаток сверх коэффициента 1 возвращается налогоплательщику. Согласно п.9 ст.3 «вводного» закона определяется возможность о перерегистрации прав пожизненного наследуемого владения, постоянного бессрочного пользования на право собственности, при этом обращение в орган местного самоуправления не требуется, соответственно и не требуется его решения. Основным здесь является закон «О государственной регистрации недвижимости» . Налогом облагается право владения, право пользования и право собственности. Добавление к налогу на недвижимость, согласно ст. 12 и 85 НК установлены следующие ставки к налогу на недвижимость: · 0,1% от кадастровой стоимости для жилых помещений, гаражей, домов, хозяйственных строений; · 0,5% от кадастровой стоимости для иных строений; · От 0 до 0,1 – 0,3% районы и муниципалитеты имеют право снижать ставки налога; · При стоимости строения более 300млн. налог составляет 2% от кадастровой стоимости.

Аренда. Арендная плата определяется договором аренды. Если в аренду передаются ЗУ муниципальной собственности, то размер арендной платы и порядок её оплаты определяется органом местного самоуправления. Если же ЗУ находится в собственности субъекта, то арендная плата определяется органом власти субъекта РФ. Если ЗУ находится в федеральной собственности, то арендная плата определяется правительством РФ. Ставки арендной платы не должны превышать 0,3% КС (кадастровой стоимости) из земель с/х назначения, 1,5% КС из земель изъятых из оборота или ограниченных в обороте; 2% КС – для прочих арендуемых.(п.2 ст.3 закона «О введении в действие ЗК РФ) Согласно п.1 ст.2 этого закона до 1 января 2012 г. для физических лиц и юридических лиц, владеющих зданиями и сооружениями, разрешается приобретение ЗУ под ними по следующим ценам: 25% КС – для городов с население свыше 3 млн.чел. 2,5% КС – для иной местности. В п.2,3 даются дополнения для лиц, не указанных в п.1 ст.2 закона. Для стимулирования жилищного строительства в п. 15 ст.3 «вводного закона» даны следующие ограничения: Ежегодная арендная плата за земельный участок, предоставленный лицу в соответствии с настоящим пунктом для жилищного строительства или лицу, к которому перешли права и обязанности по договору аренды такого земельного участка, устанавливается (п.15 ст.3 закона «О введении в действие ЗК РФ): -в размере не менее двух с половиной процентов от кадастровой стоимости земельного участка в случае, если объекты недвижимости на предоставленном земельном участке не введены в эксплуатацию по истечении двух лет с даты заключения договора аренды земельного участка; -в размере не менее пяти процентов от кадастровой стоимости земельного участка в случае, если объекты недвижимости на предоставленном земельном участке не введены в эксплуатацию по истечении трех лет с даты заключения договора аренды земельного участка. В том случае, когда кадастровая стоимость не определена налоговая база определяется по приведенной ниже блок-схеме.

1) Таким образом, формами платы за землю являются: - земельный налог; - арендная плата. В соответствии с п.1 ст.66 рыночная стоимость земельного участка устанавливается в соответствии с федеральным законом об оценочной деятельности. Кадастровая стоимость устанавливается на основе государственной кадастровой оценки земель. Настоящая работа проводится в соответствии с законом об оценочной деятельности. Результаты оценки действительны лишь тогда, когда СРО (саморегулируемая организация) сделало их экспертную оценку. После такой оценки бремя страховой выплаты перекладывается на СРО. Платность за землю определяется еще и аукционами; согласно п.12 ст.39.11 начальной ценой предмета аукциона по продаже ЗУ является его рыночная или кадастровая стоимость, если результаты гос. кадастровой оценки утверждены не ранее, чем за 5 лет до даты принятия решения о проведении аукциона. Начальная цена предмета аукциона на право заключения договора аренды ЗУ устанавливается в размере не менее полутора процентов кадастровой стоимости такого ЗУ (п.14 ст.39.11). Особенность начальной цены аренды для комплексного освоения территории или ведения дачного хозяйства отражена в п.15 ст.39.11.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.107.152 (0.008 с.) |