Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели эффективности инвестиций

Из перечисленных в разделе 4.2 показателей эффективности инвестиций наибольшее признание получили следующие. Чистый дисконтированный доход (ЧДД, другие названия – интегральный эффект, чистая текущая стоимость, чистая приведенная ценность) определяется как сумма текущих эффектов ЧДД = где t – номер года (шага) расчета (t=1,2,3…T); Т – горизонт расчета;

где Е – ставка (норма) дисконта. Если ЧДД положителен, то проект является эффективным (при конкретной норме дисконта) и может рассматриваться вопрос о его принятии, так как ожидаемая доходность инвестиций будет выше минимально приемлемой для инвестора (последняя и нашла отражение в заданной норме дисконта). Чем больше ЧДД, тем эффективнее проект. Расчет ЧДД показан в примере 4.2.

Пример 4.2. Расчет чистого дисконтированного дохода проекта «Х» млн. ед.

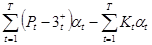

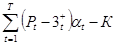

На практике удобнее пользоваться модифицированной формулой для определения ЧДД. Для этого из состава затрат (Зt) выделяют капиталообразующие затраты и принимают следующие обозначения: Кt – капиталовложения на t–ом шаге;

К – сумма дисконтированных капиталовложений. Тогда ЧДД = или ЧДД=

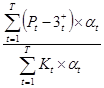

При этом эффект эксплуатации объекта на каждом шаге расчета (Р t - З+ t) представляет собой сумму чистой прибыли и амортизационных отчислений за время этого шага. Индекс доходности дисконтированных инвестиций (ИДД, другое название – индекс прибыльности) представляет отношение суммы приведенных эффектов к величине приведенных капиталовложений:

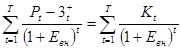

ИД = Индекс доходности тесно связан с ЧДД, он включает те же составляющие и его значения меняются в том же направлении, что и значения ЧДД: если ЧДД положителен, то и ИД>1 и наоборот. Если ИД>1, то проект эффективен, если ИД<1, то неэффективен. Внутренняя норма доходности (ВНД, другие названия – внутренняя норма прибыльности, внутренняя норма рентабельности) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, ВНД является решением уравнения относительно Евн: Если расчет ЧДД инвестиционного проекта отвечает на вопрос, является ли проект эффективным или нет при некоторой заранее заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны для инвестора. Таким образом, показатель ВНД является: · основой для ранжирования проектов по степени выгодности; · индикатором уровня риска по проекту – чем больше ВНД превышает принятую в проекте стандартную ставку дисконта, тем больший «запас прочности» проекта. Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов или вариантов проекта по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдавать ЧДД. Внутренняя норма доходности может быть вычислена методом последовательных приближений, применение которого показано в примере 4.3. Пример 4.3. Расчет внутренней нормы доходности проектного предложения «Z»

Вывод: внутренняя норма доходности по проекту «Z» составляет 0,135. Следовательно, максимальный процент по займам, который может быть предложен потенциальным инвесторам, не должен превышать 13,5 %. Срок окупаемости (с учетом или без учета дисконтирования) представляет период времени от начала осуществления проекта до наиболее раннего момента времени, после которого текущий чистый дисконтированный доход (или текущий чистый доход) становится и в дальнейшем остается неотрицательным. Текущий чистый доход представляет накопленный эффект (сальдо денежного потока) за текущий период и может быть рассчитан на любом шаге расчета. В процедурах оценки эффективности инвестиционных проектов величина срока окупаемости может служить только ограничением, которому должны удовлетворять все рассматриваемые проекты (варианты). Расчет срока окупаемости показан в примере 4.4.

Пример 4.4. Определение срока окупаемости по проектному предложению «Z»

Показатель "срок окупаемости" нередко называют "период возмещения инвестиций", так как в составе чистого дохода присутствуют и прибыль, и амортизационные отчисления. Кроме рассмотренных при оценке эффективности инвестиционных проектов используются также показатели. Чистый доход представляет собой накопленный эффект (сальдо денежного потока) за расчетный период. Индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленных платежей). Индекс доходности инвестиций - отношение накопленной суммы эффектов от операционной деятельности к сумме инвестиций. Потребность в дополнительном финансировании - показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Значение этого показателя ненормируемо. Финансово-экономические показатели, характеризующие финансовое состояние предприятия-участника или проекта, реализуемого на действующем предприятии, объединены в четыре группы: коэффициенты платежеспособности, ликвидности, оборачиваемости, показатели рентабельности. Состав их применительно к конкретным инвестиционным проектам и участникам может существенно меняться. Выделим из них два показателя. Чистая прибыль исчисляется в соответствии с действующими в РФ нормативными актами, в первую очередь «Положением о составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»: ЧПt = где БПt – балансовая прибыль в году t;

Коэффициент рентабельности инвестиций определяется по формуле R = где R – коэффициент рентабельности инвестиций; Показатель «коэффициент рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности. Если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.171.20 (0.269 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

за весь расчетный период, приведенных к начальному моменту, или как превышение интегральных результатов над интегральными затратами:

за весь расчетный период, приведенных к начальному моменту, или как превышение интегральных результатов над интегральными затратами: , (4.1)

, (4.1) - результаты и затраты на шаге t, соответственно;

- результаты и затраты на шаге t, соответственно; - коэффициент дисконтирования на t–ом шаге.

- коэффициент дисконтирования на t–ом шаге. ,

,

– затраты на t–ом шаге за вычетом капиталовложений на том же шаге;

– затраты на t–ом шаге за вычетом капиталовложений на том же шаге; (4.2)

(4.2) . (4.3)

. (4.3) . (4.4)

. (4.4) . (4.5)

. (4.5)

. (4.6)

. (4.6) - доходы, освобождаемые от налогообложения в году t;

- доходы, освобождаемые от налогообложения в году t; - ставка налога на прибыль в году t, доли единицы.

- ставка налога на прибыль в году t, доли единицы. , (4.7)

, (4.7) - среднегодовая сумма чистой прибыли за период эксплуатации проекта;

- среднегодовая сумма чистой прибыли за период эксплуатации проекта; - сумма инвестиционных затрат на реализацию проекта.

- сумма инвестиционных затрат на реализацию проекта.