Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Узагальнена класифікація фінансових рент

1 У деяких економічних виданнях терміни «рента» та «ануїтет» використовують як синоніми. Проте між цими дуже близькими за змістом поняттями існує одна відмінність, оскільки ануїтет — це завжди річний платіж.

Зрозуміло, що представлена в табл. 5.1 класифікація не претендує на абсолютну вичерпність, оскільки в ній наведені лише найбільш розповсюджені у реальних фінансових розрахунках різновиди рент. Використовуючи ці ознаки класифікації, можна виконати якісний аналіз та дати характеристику певним потокам платежів. Наприклад, виплата дивідендів за простими акціями — це умовна, вічна рента постнумерандо. Основними вартісними оцінками будь-якої скінченої фінансової ренти є дві її характеристики: • нарощена (кінцева) величина ренти S — це сума всіх членів ренти з нарахованими на них процентами на кінець її терміну існування (на дату останнього платежу); • теперішня (початкова) величина ренти А — це сума всіх членів ренти, дисконтованих на початок її терміну існування. Іноді цю величину називають капіталізованою ціною ренти. Для фінансової ренти, як і для будь-якого іншого потоку платежів, можна знайти її вартісну оцінку на довільний момент часу з інтервалу існування цієї ренти. Однак, розповсюдження отримали лише дві оцінки — на початковий та на кінцевий момент часу. Зрозуміло, що вартісні характеристики ренти залежать, зокрема, від моменту платежу (на початку, всередині, наприкінці періоду тощо). Зазначимо, що на практиці здебільшого застосовують ренти постнумерандо. Нижче будуть розглянуті основні види фінансових рент.

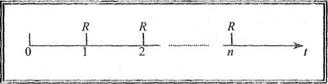

Річна рента постнумерандо (звичайний ануїтет) Річна рента постнумерандо або, іншими словами, звичайний ануїтет передбачає, що всі додатні, періодичні платежі цього грошового потоку здійснюють наприкінці року. Досить часто при цьому, ще й розміри періодичних платежів є однаковими (рівними), тобто рента є постійною. Фінансові розрахунки за постійними платежами постнумерандо застосовують у більшості лізингових угод, схемах споживчого кредитування, купонних виплатах за облігаціями тощо. Можна стверджувати, що саме такий вид фінансових рент є найбільш розповсюдженим у практиці фінансово-кредитних операцій. Постійну скінчену річну ренту постнумерандо з параметрами { R, n, r } з погляду розташування платежів у часі графічно відображено на рис. 5.1.

Рис. 5.1. Постійна скінчена річна рента постнумерандо

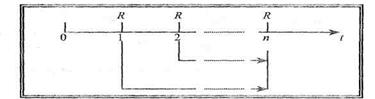

На рис. 5.1 показано, що розмір періодичних платежів R = со nst, платіж у початковий (нульовий) момент часу не здійснюють, платежі надходять наприкінці періодів з 1-го по останній (n -ний). Для того, щоб знайти нарощену величину такої ренти, необхідно всі періодичні платежі привести (наростити) до останнього періоду часу з урахуванням ставки r. Ілюструє операцію нарощування постійної скінченої річної ренти постнумерандо рис. 5.2.

Рис. 5.2. Нарощування звичайного ануїтету у часі Відповідно до наведеної на рис. 5.2 схеми, нарощена сума п членів звичайного ануїтету становитиме:

Числова послідовність є геометричною прогресією з першим членом, що дорівнює R та темпом росту (1+ r). Скориставшись формулою суми геометричної прогресії вираз (5.3) можна спростити так:

Величину ((1+ r) n -1)/ r, яка входить до складу рівняння (5.4), називають множником нарощування звичайного ануїтету (Future Value Interest Factor Annuities, FVIFA).

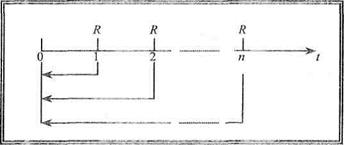

Розглянемо основні засади оцінювання початкової (дисконтованої) вартості звичайного ануїтету. Ілюструє операцію дисконтування постійної скінченої річної ренти постнумерандо рис. 5.3.

Рис. 5.3. Дисконтування звичайного ануїтету у часі Відповідно до наведеної на рис. 5.3 схеми, приведена (дисконтована) сума п членів звичайного ануїтету становитиме:

Отримане рівняння взаємозв'язку (5.5) між теперішньою та кінцевою величинами звичайного ануїтету повністю відповідає загальній властивості грошових потоків (5.2). Підставивши вираз (5.4) у рівняння (5.5), отримаємо:

Величину (1-(1+ r)- n / r, яка входить до складу рівняння (5.6), називають множником дисконтування звичайного ануїтету (Present Value Interest Annuities, PVIFA). Для підвищення ефективності розрахунків в умовах відсутності засобів обчислювальної техніки, для множників нарощування та дисконтування звичайних ануїтетів існують спеціальні довідкові фінансові таблиці. Таким чином, користуючись рівняннями (5.4) і (5.6'), знаючи три параметри: розмір щорічного платежу R, кількість років п та ставку дохідності r, завжди можна знайти теперішню та майбутню величини звичайного ануїтету. При плануванні схем погашення боргу, часто розв'язують обернену задачу — за відомої теперішньої або майбутньої величини боргу та необхідної ставки дохідності, оцінюють розмір щорічного платежу за кредитом, залежно від строку кредиту. Розв'яжемо рівняння (5.4) і (5.6) відносно величини щорічного платежу R.. За відомої кінцевої величини звичайного ануїтету маємо:

Відповідно, за відомої початкової величини звичайного ануїтету отримаємо:

Отримані вирази (5.7) та (5.8) дозволяють оцінити необхідну величину щорічного платежу за кредитною угодою та дозволяють її коригувати залежно від строку, суми боргу, ставки по кредиту тощо. Навівши основні рівняння щодо вартісних характеристик звичайного ануїтету, для кращого розуміння сутності ануїтет них платежів, розглянемо як відбувається нарощення ануїтету по роках. Приклад. Маємо звичайний ануїтет з такими параметрами: строк ренти n=5 років, річний платіж R=1000 грн., ставка дисконтування r=10%. Знайти нарощені суми наприкінці кожного року. Рішення. Насправді механізм нарахування ренти простий. До суми, що була на рахунку на початок періоду, додається річний платіж. У результаті отримуємо суму на кінець періоду. Потім на останню нараховуємо складний процент. Отримана величина – це сума на початок наступного періоду. Далі цикл повторюється до закінчення строку ренти. Розрахунки наведено нижче в таблиці.

Отже, нарощена сума становить 6105,1 грн., а теперішня величина ренти за формулою (5.5) дорівнює 6105,1/1,15=3791 грн. Нескінчена рента постнумерандо (перпетуїтет) Розглядаючи ренти постнумерандо, необхідно окремо зупинитися на так званій „ вічній” (нескінченій) ренті. Нескінчена рента (перпетуїтет) — це рента, послідовність платежів за якою нескінчена, тобто вважається, що така рента буде виплачуватися необмежено довго.

Аналіз часткового випадку рівнянь (5.4) та (5.6) за умов, що п →∞, дає змогу зробити висновки стосовно вартісних характеристик перпетуїтету. Нарощена величина S нескінченої ренти теж прямує до нескінченості, а теперішню величину нескінченої ренти знаходять з рівняння (5.9):

З виразу (5.9) видно, що теперішня вартість нескінченої ренти залежить лише від розміру щорічного платежу та річної ставки дохідності. Причому припускається, що ринкова дохідність r з плином часу залишається незмінною. Приклад 5.1. Компанія орендує приміщення за 60 тис. грн. на рік. Чому дорівнює викупна ціна оренди, якщо річна ставка ринкової дохідності складає 15 %? Рішення. Викупна ціна — це теперішня величина всіх майбутніх орендних платежів. За формулою (5.9) вона дорівнює: А = 60 / 0,15 = 400 тис. грн. Неважко побачити, що при збільшенні річної ставки до 20 % викупна ціна становитиме лише 300 тис. грн., тобто номінальну (недисконтовану) суму п'ятирічних орендних платежів. Зазначимо, що згідно виразу (5.9), при збільшенні ринкової норми дохідності теперішня вартість нескінченої ренти буде зменшуватися, тобто строк окупності капіталовкладень буде коротший.

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 107; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.183.1 (0.014 с.) |

(5.3)

(5.3) (5.4)

(5.4)

(5.5)

(5.5) (5.6)

(5.6) (5.7)

(5.7) (5.8)

(5.8) (5.9)

(5.9)