Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Річна рента пренумерандо (авансовий ануїтет)

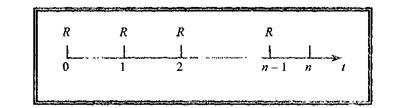

Річна рента пренумерандо (авансовий ануїтет) передбачає, що всі додатні, періодичні платежі цього грошового потоку, на відміну від звичайних рент (постнумерандо), здійснюють не наприкінці, а на початку року (авансом). Постійну скінчену річну ренту пренумерандо з параметрами (R, n, r) з погляду розташування платежів у часі графічно відображено на рис. 5.4.

Рис. 5.4. Постійна скінчена річна рента пренумерандо На рис. 5.4 показано, що розмір періодичних платежів R = со nst, перший платіж здійснюють в початковий (нульовий) момент часу, платежі надходять на початку періодів, тобто в останній (n -ний) момент часу платіж не здійснюють. Порівнявши графіки виплат, наведені на рис. 5.1 та 5.4, можна зробити висновки, що фактично виплату для авансових рент здійснюють на один період раніше, ніж для звичайних рент. Відповідно до введених раніше позначень, запишемо вираз (5.10) для нарощеної суми п- членів авансового ануїтету:

Порівнявши вирази (5.3) та (5.10), можна вивести наступне співвідношення нарощених сум для звичайних та авансових рент:

де З рівняння (5.11) видно, що для авансового ануїтету, з погляду нарахування процентів, кожний член ренти „спрацьовує” на один раз більше, ніж для звичайного ануїтету. Врахувавши властивість (5.11) у формулі (5.4), можна записати таке рівняння для знаходження нарощеної вартості авансового ануїтету:

Вираз (5.12) доцільно використовувати у разі наявності довідкових фінансових таблиць множників нарощування звичайних ануїтетів. Тоді для визначення нарощеної вартості авансового ануїтету значення з фінансової таблиці достатньо помножити на (1+ r). Розглянемо питання оцінювання теперішньої вартості авансового ануїтету. Відповідно до наведеної на рис. 5.4 схеми, приведена (дисконтована) сума п- членів скінченої ренти пренумерандо становитиме:

Зрозуміло, що для авансових рент, так само як і для інших видів рент, виходячи із загальної властивості грошових потоків (5.2), можна записати формулу:

Вираз (5.14) пов'язує між собою теперішню та кінцеву вартість авансового ануїтету. Для визначення теперішньої вартості авансового ануїтету за відомої теперішньої вартості звичайного ануїтету, за аналогією з (5.11), можна записати співвідношення (5.15):

Врахувавши властивість (5.15) у формулі (5.6), можна записати таке рівняння для знаходження теперішньої вартості авансового ануїтету:

Отриманий вираз (5.16) є досить складним, проте у разі наявності довідкових фінансових таблиць множників дисконтування звичайних ануїтетів, для визначення теперішньої вартості авансового ануїтету значення з фінансової таблиці достатньо помножити на (1+ r).

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.197.201 (0.004 с.) |

(5.10)

(5.10) (5.11)

(5.11) — нарощена сума ренти пренумерандо,

— нарощена сума ренти пренумерандо,  — нарощена сума ренти постнумерандо.

— нарощена сума ренти постнумерандо. (5.12)

(5.12) (5.13)

(5.13) (5.14)

(5.14) (5.15)

(5.15) (5.16)

(5.16)