Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Экономические цели редакцииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Валентин Иванович Киверин ЭКОНОМИКА РЕДАКЦИИ ГАЗЕТЫ Учебное издание М.: Аспект Пресс, 2002. В книге излагаются основные положения, раскрывающие экономику предприятия применительно к редакции газеты. Для студентов, изучающих экономику СМИ, автор дает пример небольшого бизнес-плана создания газеты. Практическую пользу от ознакомления с материалом учебного пособия получат и работники редакций газет. Содержание Вступление Глава 1. Экономические цели редакции Глава 2. Капитал, фонды и средства редакции Глава 3. Финансовые процессы и потоки в редакции Глава 4. Основы бухгалтерского учета в редакции Глава 5. Системы аналитического учета и анализа, их использование в редакции газеты Глава 6. Основы управления прибылью и финансами редакции Глава 7. Спрос и предложение на рынке печатных СМИ Глава 8. Маркетинг. Цена на газетную продукцию Глава 9. Основы экономического взаимодействия редакции с внешней средой Глава 10. Финансовое планирование в редакции. Бизнес-план Глава 11. Примерный бизнес-план по созданию газеты Рекомендуемая литература

Вступление

В практике автора был случай, когда студент отделения журналистики на четвертом курсе университета стал одним из учредителей и главным редактором газеты. Этому способствовало то, что при изучении курса экономики СМИ он очень серьезно отнесся к разработке учебного варианта бизнес-плана, который вскоре нашел практическое применение: проект получил финансовую поддержку от частного инвестора. Можно привести немало примеров быстрых карьер выпускников, когда через несколько лет после окончания вуза они стали руководителями редакций. А можно ли в нынешних условиях успешно управлять каким-либо предприятием, не зная основ его функционирования? Данное учебное пособие разработано для небольшого курса прикладной экономики – экономики редакции газеты – и предназначено для студентов факультетов и отделений журналистики, где этот курс изучается в рамках 50–60 часов учебного времени. С точки зрения автора учебный курс полезно завершить комплексным практическим занятием – составлением бизнес-плана по созданию газеты. Думается, что и для редакторов со стажем полезно время от времени обращаться к проблемам, рассматриваемым в предлагаемом учебном пособии.

ГЛАВА 1 ЭКОНОМИЧЕСКИЕ ЦЕЛИ РЕДАКЦИИ

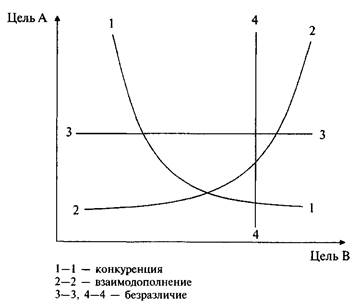

Рыночная экономика – совокупность экономически обособленных производителей, ориентирующихся в своей деятельности на рынок. Рыночной экономике присущи черты, которые выделяют ее среди других экономических моделей. Это свобода частного предпринимательства, конкуренция, ориентация на прибыль. Определенными чертами обладает и каждый субъект рыночной экономики. Прежде всего, он – обособленный собственник, носитель установленных прав и обязанностей, каким бы лицом он ни являлся, юридическим или физическим. В то же время и само понятие «собственник» в условиях рыночной экономики конкретно в правовом оформлении: он имеет право владеть, пользоваться и распоряжаться своим имуществом. Статья 212 Гражданского кодекса РФ (пункт 1) устанавливает: «В Российской Федерации признаются частная, государственная, муниципальная и иные формы собственности». Данное учебное пособие избирает объектом исследований те проблемы, которые характерны для газет, находящихся в любой форме собственности. Бытует мнение, что государственных, ведомственных или муниципальных СМИ не касаются экономические законы. Касаются, хотя некоторые проблемы в несамостоятельных с точки зрения финансов изданиях решаются иными, чем в частных газетах, путями. Нужно следовать принципу: любые деньги имеют право на то, чтобы с ними обращались расчетливо, бережно. А этому учит экономика. Кто такие частные собственники? Это могут быть как отдельные граждане (единоличные собственники), так и группы собственников. К частным собственникам относят и арендаторов, которые пусть и не являются собственниками арендуемого имущества (оборудования), но являются собственниками произведенного на арендуемом имуществе продукта. Частные предприятия могут быть в следующих формах: единоличное предприятие, партнерское предприятие, корпорация. Государственные и муниципальные предприятия создаются в форме унитарных предприятий. В единоличном предприятии всем делом владеет один человек. Партнерское предприятие строится на основе договора о совместном владении и управлении. В корпорации владение отделено от управления; значительная часть владельцев имущества (например, акционеры, коммандитисты) от оперативного управления этим имуществом отстранена. В унитарном предприятии его работники не являются собственниками имущества. В соответствии с вышеизложенными принципами и требованиями Гражданского кодекса РФ редакция газеты может быть создана в форме: § единоличного предприятия;» хозяйственного товарищества; § хозяйственного общества; § государственного или муниципального унитарного предприятия. Какова экономическая суть этих форм? Единоличный владелец все расходы и обязательства принимает лично на себя, отвечает по ним своим имуществом, является собственником полученной прибыли. Товарищество – это объединение нескольких лиц (юридических, физических) для совместной коммерческой деятельности. В товариществах есть складочный капитал, но нет лимитированного законом уставного капитала. Прибыль распределяется пропорционально паям. Для полных товарищей предусмотрена солидарная ответственность всем их имуществом. Гражданский кодекс РФ предусматривает две формы товариществ: полное товарищество и товарищество на вере. Общество – это объединение капиталов. Для обществ установлен минимально допустимый уставный капитал (100 минимальных оплат труда для обществ с ограниченной ответственностью и закрытых акционерных обществ, 1000 – для открытых акционерных обществ). Участники общества несут ответственность по его обязательствам в размере своих долей в уставном капитале. Гражданский кодекс Российской Федерации предусматривает следующие формы обществ: общество с ограниченной ответственностью (ООО), закрытое акционерное общество (ЗАО), открытое акционерное общество (ОАО). Акционерные общества могут выпускать акции. Унитарные предприятия могут создаваться на праве хозяйственного ведения (государственные и муниципальные унитарные предприятия) или оперативного управления (федеральные казенные предприятия). Имущество и прибыль таких предприятий не могут распределяться по долям, паям. В каких бы формах ни создавалась редакция, с точки зрения рыночной экономики она ориентирована на определенные цели. Цель рыночного предприятия – это будущее его состояние, которое характеризуется многими аспектами, постоянно находящимися в развитии и взаимосвязи. Хотя редакция как предприятие и обладает определенными специфическими чертами, для нее с полным основанием можно выделить ведущие группы целей, присущие для любого производства. Это производственные и экономические цели. К производственным отнесем производство и сбыт продукции, увеличение тиража, повышение качества своей продукции. Экономические цели включают в себя увеличение оборота, сохранение ликвидности, решение проблем финансирования и рационального инвестирования, повышение рентабельности и прибыльности. Причем последние можно отнести к главным целям редакции. Несомненно, достижением этих целей не ограничивается перечень проблем, которые приходится решать редакции. Есть еще ряд производных финансово-экономических и социальных целей, которые вряд ли можно назвать второстепенными. К ним отнесем экономическую безопасность редакции, финансовую независимость, справедливое вознаграждение за труд, цивилизованные условия труда, проблемы экономии ресурсов. Каждая из вышеперечисленных целей для их достижения требует постоянного внимания, затрат значительных ресурсов. И каждая из них достойна отдельного изучения. В настоящем пособии мы сосредоточим внимание на целях экономических. Причем их исследование будем вести на уровне микроэкономики, рассматривая редакцию как маленькую экономическую единицу. Среди экономических целей редакции определяющими можно назвать следующие: § Достижение максимального оборота. Оборот – показатель суммарных продаж за период. Его можно определить как валовой доход, валовой объем продаж. Именно оборот является начальным показателем экономической эффективности управления редакцией. Даже при простом сравнивании валового дохода двух редакций можно судить об их финансово-экономических показателях. § Следующей целью редакции будет достижение сбалансированной структуры оборота. Валовой доход редакции формируется из нескольких источников. С точки зрения экономической целесообразности развивать нужно те, которые приносят наибольшие поступления. Но в практике известно немало случаев, когда основным источником средств редакции становится рекламная деятельность. Развивая это направление, общественно-политические издания перерождаются в рекламные. Хуже того, злоупотребляя во имя прибыли заказными, оплачиваемыми материалами, редакция может «потерять свое лицо». В такой ситуации анализ структуры оборота дает руководителю редакции сигнал о необходимости принимать как экономические, так и иные решения. § Расходы. Эта категория вбирает в себя все денежные суммы, потраченные редакцией в процессе своей деятельности. Рассматривая расходы как экономическую цель, руководитель редакции заинтересован в том, чтобы все они были обусловлены объективной потребностью дела. Произведенные, но не связанные с достижением каких-либо экономических целей расходы могут стать пустой тратой капитала, и редакция может добавить себе проблем в конкурентной борьбе по причине высокой себестоимости своего издания. § Расходы, необходимые для производства товара и его сбыта, называют издержками. Они являются составной частью расходов. Насколько велика эта часть по отношению ко всем расходам, можно определить путем их соотнесения. И чем выше будет доля издержек во всех расходах, тем с большей уверенностью можно будет сказать: этой редакцией руководит рачительный хозяин. § Структура издержек, как и структура поступлений, относится к аналитической категории. Она дает руководителю редакции возможность выявить главные ценообразующие элементы продукции, принимать решение при выборе поставщиков товаров и услуг. § Прибыль относится к основным экономическим целям редакции. Она образуется из излишков выручки от продаж над затратами капитала. Различают валовую и чистую прибыль. § Рентабельность характеризует уровень отдачи затрат и высчитывается путем соотнесения прибыли к произведенным для получения этой прибыли затратам. Обо всех этих категориях еще будет говориться. Экономические цели редакции, как и все иные, находятся во взаимосвязи. Характер взаимосвязей можно классифицировать по трем группам: § взаимодополняющие связи; § конкурирующие связи; § индифферентные (безразличные) связи. Графически эти типы представлены на рис. 1.

Рис. 1. Виды взаимосвязей экономических целей (В. Анташов, Г. Уварова. Экономический советник менеджера. С. 14–16).

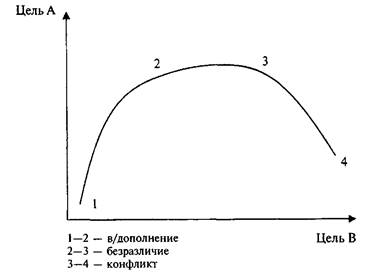

Следует иметь в виду, что между двумя целями не обязательно может быть только один вид или тип взаимосвязи. Две цели в зависимости от степени их реализации могут пройти три этапа, на каждом из которых будет проявляться один из видов взаимодействия. Например, взаимосвязь между оборотом и прибылью может выглядеть так, как показано на рис. 2. Реализация целей, указанных выше, не происходит сама по себе. Более того, их достижение будет происходить под влиянием факторов, часть из которых объективно играет роль сдерживающих. Что это за факторы? 1. Природные ресурсы, сырье. Редакция газеты этот фактор ощущает через цену на бумагу, электроэнергию, отопление, воду и ряд материалов, используемых при производстве газет. Именно этот фактор можно отнести к тем, которые тормозят достижение экономических и финансовых целей редакции, поскольку перечисленные источники составляют львиную долю расходной части бюджета редакции, ограничивают прибыль. 2. Ресурсы человеческого труда. Их состоянием определяется как производительность, так и качество продукции. Для журналистики профессионализм корреспондента важен не только с точки зрения интереса к изданию, но и с точки зрения финансовых результатов. Популярность журналистов поднимает имидж издания, который влияет на объем продаж газеты и прибыль.

Рис. 2. Изменение видов взаимодействия экономических целей.

Общеизвестно так же, что из-за некачественной подготовки публикаций редакции выплачивают существенные суммы по искам, что снижает их финансовые результаты. 3. Предпринимательские способности. Образование, талант и трудолюбие руководителя могут оказать решающее влияние на достижение положительных результатов в деятельности редакции. История последних лет дает массу примеров, когда именно руководитель вывел издание в число лидеров. 4. Основной капитал редакции (здания, средства производства). Нередко о богатстве предприятия судят по стоимости его производственных мощностей. Но указанный фактор, являясь, несомненно, положительным, может сыграть и роковую роль, если в ходе производства не достигается высокая фондоотдача. 5. Прогресс в науке, технике, менеджменте. Этот фактор определяет уровень затрат на единицу продукции, прибыль, конкурентоспособность на рынке товаров и услуг. 6. Совокупный спрос. Для газет является почти определяющим фактором. Падение доходов населения сужает спрос на периодические издания, и остаться в числе востребованных газет бывает нелегко. Перечисленные выше факторы относятся к факторам непосредственного воздействия. Есть еще немало таких, которые воздействуют на степень реализации поставленных целей косвенно. Рассматривая экономические цели редакции и пути их реализации, нужно отметить, что деловые, экономические и социальные переменные вместе с перечисленными выше факторами вынуждают редакцию при определении своих экономических целей делать некоторые допуски: § приближения по срокам реализации целей; § приближения по показателям. Кроме того, наличие переменных и неуправляемых факторов может внести существенные коррективы уже в процессе достижения поставленных целей: при определенных ситуациях то, что обозначалось как главная цель, может оказаться средством достижения более высокой цели. Таким образом, мы подошли к выводу о том, что существуют рамки целей и иерархия целей. Рамки целей предполагают: § разделение целей на ближайшие и долгосрочные (рамки времени); § подразделение целей по охвату рынка (рамки пространства); § выделение целей фирмы и целей личностей, работников редакции (они могут не совпадать); § определение ограничений, вызванных постановкой цели (при достижении некоторых целей приходится чем-либо жертвовать). Иерархия целей отражается в «дереве целей», то есть в таком выстраивании зависимостей целей друг от друга, когда каждая из целей (подцелей) в этом «дереве» служит условием достижения вышестоящей цели или результатом ее реализации. Иерархия целей в обязательном порядке должна учитывать требования рамок целей, особенно в части определения ограничений. Приведем пример. Редакция поставила в качестве главной цели исключение рекламных публикаций на страницах своего издания. При построении «дерева целей» от главной цели выстроится такая цепочка подцелей: § преодоление дефицита бюджета; § заполнение освобождаемых площадей авторскими или иными не рекламными материалами; § увеличение количества продаж или при том же количестве повышение цены; § увеличение гонорарного фонда, связанное с увеличением площади под авторские материалы. При этом может возникнуть потребность в ограничении фонда оплаты труда, арендуемых площадей, объема газеты, периодичности выхода, наличия цветных полос и т.п. с целью снижения затрат на производство газеты и содержание персонала. Из рассмотренного примера видно, что экономические цели не принимают неаргументированного перевода их из одной категории в другую, частой смены приоритетов и акцентов. Руководителю редакции полезно помнить, что при вольном обращении с указанной экономической категорией могут возникнуть необратимые процессы. Каким же образом можно влиять на ситуацию, извлекать пользу из знания характера взаимодействия различных целей и факторов? Только путем управления. Что же такое управление? В данном случае мы рассматриваем управление не как институт, а как функцию. С этой точки зрения управление понимается и в широком, и в узком смысле. Управление в широком смысле – это совокупность выбранных воздействий для реализации программы или достижения поставленных целей. Что в данном случае следует понимать под воздействием? Это, по сути, есть поведение руководителя в определенной экономической ситуации. Если попытаться дифференцировать инструменты управления целями, то для управления в широком смысле главным будет определение рамок и построение иерархии целей. Управление в узком смысле состоит из конкретных организационных мероприятий, которые разбиваются на фазы: определение целей; составление планов достижения целей; выделение ресурсов и назначение исполнителей; получение информации о результатах работы; сравнение результатов с планом; корректировка плана или действий; контроль. То есть управление в узком смысле есть управление взаимодействием целей. Если соединить в единое взаимосвязь целей и управление, то мы сможем ответить на вопрос: «Каким образом руководитель может влиять на соотношение целей? Что в его руках?» 1. Выбор главной цели. Это предполагает, что исходя из степени важности, руководитель выбирает на текущий момент в качестве главной одну цель и подчиняет ей все остальные. Пример: если редактор выберет в качестве главной цели повышение тиража газеты и пойдет к ней путем снижения подписной цены, он столкнется с проблемой прибыли, рентабельности, сохранения уровня заработной платы. 2. Определение периода сохранения выбранной цели в качестве главной. Это предполагает, что руководитель не должен субъективно «передерживать» статус цели по времени. Объективными критериями при этом должны служить финансово-экономические показатели, пусть они будут достигнуты даже не только путем увеличения продаж. Существуют настолько социально значимые цели, что они могут длительное время поддерживаться различными гражданскими институтами (объединениями, партиями, фондами и т.п.) путем присуждения грантов, выделения субсидий, назначения стипендий и другими способами. При этом следует иметь в виду, что для редакции есть две цели, которые всегда являются ведущими. Это сохранение редакции в перспективе и получение прибыли. Получение прибыли – главная цель редакции любой формы собственности, ибо из нее формируются многие фонды. Об этом нельзя забывать даже в условиях внешнего финансирования, которое может прекратиться ранее расчетного времени. Но даже точная расстановка целей и умелое управление могут не дать стопроцентной гарантии успеха, если не будут учтены еще два фактора, которые мы назовем так: внутренняя и внешняя среда. Что они собой представляют, показано на рис. 3. Как видно, достижение экономических целей зависит от того, как будут построены взаимоотношения внутри коллектива и с окружением. Причем, говоря о внешней среде, следует отметить два момента: 1. Все субъекты рынка находятся во взаимосвязи через финансовые, материальные и информационные потоки. 2. Каждый субъект рынка ожидает от контактов выгоды в материальном, финансовом или информационном аспекте.

Рис. 3. Внутренняя и внешняя среда редакции.

Взаимная заинтересованность субъектов рынка предполагает соответствующие связи и, естественно, ответственность. К чисто рыночной (финансовой в первую очередь) ответственности можно добавить ответственность социальную и этическую. Но, говоря о последних видах ответственности, нельзя исключить их материальную сторону или последствия. Примеры: – с точки зрения социальной позиции редакция делает для пенсионеров более низкую подписную цену. Социальная мера, но она влечет за собой финансовые потери редакции; – этическая безответственность зачастую оборачивается для редакции материальными потерями в виде штрафов и взысканий через суд. Есть ли какие-либо правила, соблюдение которых стало нормой для развитых рыночных отношений? Да, есть. Часть из них можно изложить так: Первое правило: признавать наличие общественных групп, перед которыми редакция несет ответственность изначально: учредители, совладельцы, долевые участники, сотрудники, потребители (в первую очередь – подписчики). Второе правило: при принятии решений придерживаться принципов: максимальная польза для большинства, соблюдение прав человека, справедливость. Третье правило: поощрять этическое поведение своих сотрудников, подавать пример этического поведения на рынке. Прибыль превыше всего. Честь редакции дороже прибыли.

ГЛАВА 2 Рис. 4. Структура капитала.

В условиях рыночной экономики ведущими факторами при определении цены труда являются признание потребителя (спрос на продукцию) и конкурентоспособность продукции. Средства от реализации продукции – высший критерий для оценки количества и качества труда товаропроизводителей и главный источник их личных доходов. При найме работников руководитель редакции лично обязан определить форму и систему оплаты труда, вырабатывать критерии при начислении доплат и премий, определить систему оплаты управленческого аппарата. Что он при этом не должен упустить: § есть установленный минимальный размер оплаты труда (МРОТ); § условия оплаты должны быть закреплены коллективным договором или контрактами; § профсоюзы могут вести борьбу за изменение условий оплаты труда; § на фонд оплаты труда делаются начисления; § низкий уровень оплаты может привести к потере кадров. Существует несколько форм оплаты труда: сдельная, повременная, система должностных окладов, бестарифная. Сдельная форма оплаты труда за основу расчета принимает количество выполненной работы по установленным расценкам за единицу продукции (например, плата «за строчку», за сверстанную полосу). Такая система применима только в том случае, если есть количественные показатели работы, которые можно учесть и которые зависят только от самого работника. К недостаткам этой формы оплаты можно отнести возможную погоню работника за количеством в ущерб качеству, технологической дисциплине, нормам расходования материалов. Повременная оплата применяется в тех случаях, когда установлена тарифная система и оплачивается отработанное время. При этой оплате производственный процесс должен быть строго регламентирован, задан ритм производства, который сотрудник не в состоянии изменить. Система должностных окладов может быть применена для руководителей и ведущих технических специалистов редакции. Бестарифная система оплаты труда строится на определении доли работника в общем фонде оплаты труда редакции. С этой целью устанавливается квалификационный балл для каждой штатной единицы, который может быть скорректирован персонально для личности. По итогам периода определяется коэффициент трудового участия и корректирующий коэффициент для каждого сотрудника редакции. Мерило корректирующих коэффициентов – вклад в полученную за период прибыль. Есть и такая система оплаты, при которой заработок работника делится на три части: должностную ставку, инфляционную надбавку, нефиксированную составляющую. Величины первых двух частей известны всем. Величину третьей части, которая может быть самой большой, определяет руководитель по итогам периода. Давая характеристику капитала предприятия, нельзя не выделить и такой момент. В решении производственных задач редакция может использовать не только свое оборудование, здания и сооружения, но и арендованное. Аренда – это наем на срок имущества и средств производства за плату с правом извлечения и использования доходов. То есть редакция является собственником только того, что произведено на арендуемом имуществе. Экономическая сущность аренды состоит также в том, что при ней нет смены собственника, предполагается как доход арендатора, так и арендодателя (в виде платы, получаемой за сдаваемое в аренду имущество). Арендатор и арендодатель при принятии решения на аренду руководствуются каждый своими принципами. Суть их такова:

§ арендатору аренда выгодна, если стоимость аренды ниже стоимости банковского кредита при покупке того, что берется в аренду; § арендодателю аренда выгодна, если ставка арендной платы выше средней нормы прибыли от вложенного капитала или, в крайнем случае, не ниже ее.

Редакция может выступить в роли как арендатора, так и арендодателя.

ГЛАВА 3 Рис. 5. Структура расходов редакции.

Затраты труда и капитала на производство продукции называются издержками. Из рисунка видно, что чем меньше расходов, не связанных с выпуском продукции, тем ближе по величине издержки и расходы. Поэтому соотношение издержек и расходов есть критерий уровня экономического управления предприятием. Каким же образом из расходов выделяются затраты, издержки? Первый этап – калькуляция. Калькуляция –это способ учета затрат на производство и реализацию продукции, работ, услуг. Калькуляция – это тот документ, который требует заказчик при размещении какого-либо заказа или услуги. И если при размещении рекламы он ограничится прайс-листом, то при заказе брошюры без калькуляции не обойтись (табл. 1). В ходе калькуляции рассчитывается себестоимость продукции. В калькуляцию вносятся не только прямые, но и косвенные затраты. К прямым относят заработную плату с учетом всех начислений на нее и материалы. В косвенные затраты включаются затраты производства в целом (амортизационные отчисления, затраты на ремонт, фонд оплаты труда администрации, канцелярские, почтовые и некоторые другие).

Таблица 1 Схема калькуляции ГЛАВА 4 ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА В РЕДАКЦИИ

Потоки, связывающие редакцию с внешней средой, не просто «пролетают», не оставляя следов. Информационные потоки, например, оседают в редакции в виде правовых актов, решений правительства, обязательных для исполнения предприятиями всех видовсобственности. Особое отношение к потокам материальным и финансовым. Они должны фиксироваться

ГЛАВА 5 В РЕДАКЦИИ ГАЗЕТЫ

Рассматривая структуру расходов редакции, мы обратили внимание на соотношение издержек и расходов, определив его как критерий уровня экономического управления. Означенное соотношение – только начало аналитического подхода к финансово-экономическому состоянию редакции, ибо вполне очевидно, что анализ, основанный на таком показателе, будет поверхностным, диапазон приемлемого и неприемлемого значения указанного соотношения определить с большой степенью точности невозможно (очевидно, что в идеальном варианте это соотношение будет равно единице). В экономике есть категории и методики, дающие возможность с большой степенью достоверности определить «состояние здоровья» предприятия. Одна из них – равновесие. Вернемся к балансу. В переводе с французского языка «балансировать» означает «сохранять равновесие». Казалось бы, чисто физическое понятие является экономической категорией и занимает в экономике важное место. Равновесие – фундаментальный инструмент экономического анализа. Оно означает, что экономическая переменная остается постоянной при любых изменениях влияющих на нее факторов. Практически все экономические теории пытаются разрешить проблему равновесия. Для редакции проблема равновесия актуальна с двух позиций: в долгосрочном периоде и в краткосрочном периоде. В долгосрочном периоде финансово-экономическое равновесие предприятия определяется рентабельностью производства. В краткосрочном – его ликвидностью. Ликвидность – это способность предприятия в любой момент платить по своим обязательствам. Величина обязательств показывается в пассиве бухгалтерского баланса. Конечно, заплатить по обязательствам можно путем взятия ссуды. Но это не решает проблему, ибо вместо обязательства перед одним появятся новые обязательства перед другим лицом. Заплатить по обязательствам можно и за счет активов. Именно такое условие и содержит в себе определение ликвидности. Ликвидность –это такая степень состояния предприятия, при которой оно способно уплатить долги путем ликвидации активов. Казалось бы, что для определения ликвидности достаточно сопоставить две цифры баланса: активы и обязательства. Но при таком подходе можно прийти к заблуждению по простой причине: стоимость активов по балансу еще не гарантирует получения адекватной денежной суммы при ликвидации (продаже) этих активов нарынке. Особенно это важно учитывать, если основу ваших активов составляют дорогие, но устаревшие основные средства, которые вы не в состоянии будете продать по балансовой стоимости. Учитывая все сказанное, добавим, что ликвидность как состояние предприятия предполагает его способность платить по обязательствам в любой момент. Для анализа финансово-экономического состояния предприятия применяются еще такие категории, как потребность в платежныхсредствах и покрытие этой потребности. Применяя их к определению ликвидности, можем сказать: предприятие ликвидно, если покрытие превышает потребность в платежных средствах или по меньшей мере совпадает с ней. Из выше сказанного можно сделать вывод о том, что есть определенное состояние, при котором достигается минимум, нижний предел ликвидности – совпадение покрытия с потребностью в платежах. Такое состояние называется финансовым равновесием. Состояние, при котором потребность в платежных средствах временно превысит их наличие, определяется как временные проблемы с ликвидностью. Повторное многократное возникновение временных проблем с ликвидностью оценивается уже как неплатежеспособность, то есть неликвидность. Следующий этап такого предприятия – банкротство. Таким образом, управляя редакцией, руководитель обязан отслеживать состояние предприятия, оценивать его по шкале: ликвидность, финансовое равновесие, временные проблемы, неплатежеспособность, банкротство. Образно говоря, такова финансово-экономическая «колея», по которой руководитель может «водить» возглавляемый им коллектив, двигаясь в любую сторону Для того чтобы решить одну из главных задач предприятия – долгосрочное его существование, руководитель не должен допускать стихийного движения своего предприятия по этой «колее». Руководитель обязан управлять финансовым равновесием. Что для этого нужно, понятно. Как этого достичь, вот в чем вопрос. Экономика дает руководителю некоторые советы, следование которым поможет избежать скольжения к краху. В финансовом равновесии редакции выделяются три компонента, которые представляют собой частичные состояния равновесия. 1. Текущее финансовое равновесие. Его можно достичь, если поток выплат будет идентичен потоку поступлений, как по величине, так и по срокам. То есть руководитель не должен допустить отрыва расходов от сумм поступлений буквально ни на день. Если эта задача будет решена ежедневно, ситуация не сможет выйти из-под контроля. 2. Структурное финансовое равновесие. Достигается взаимосвязью между источниками капитала и его использованием. Для понимания этой части финансового равновесия вернемся ко второму разделу. Там отмечалось, что по отношению к оборотным фондам главное требование – экономия, по отношению к оборотным средствам – минимизация затрат, эффективность расходов. Если структура капитала и его источников, структура финансовых потоков будут исключать безвозвратный отток средств, вероятность банкротства будет определяться только внешними факторами. К этому стоит добавить и такой момент: структурное финансовое равновесие зависит и от организационной структуры редакции. Аренда дорогого помещения, «раздутый» штат, непомерно высокие должностные ставки – в этом таится опасность для финансового равновесия. 3. Рентабельность производства. С точки зрения равновесия рентабельность означает такое применение капитала, при котором доход от этого применения всегда позволяет рассчитываться с долгами без ущерба для имущества редакции. Говоря о рентабельности, можем выделить рентабельность и ликвидность как цели предприятия и посмотреть на их взаимосвязь. Выяснится, что эти цели на определенном этапе входят в конфликт: излишняя ликвидность может привести к нерентабельности, погоня за прибылью безналичия должных резервов может привести к потере ликвидности. Происходит это по той причине, что с точки зрения ликвидности редакция всегда должна иметь ликвидные запасы. С точки зрения рентабельности весь капитал должен работать и приносить прибыль. Выбор оптимального варианта есть управление рисками. На основании вышеизложенного руководителю редакции можно дать такие практические рекомендации.

§ Использовать балансы прошлых лет для получения представления о финансовом равновесии редакции и его динамике. § Прогнозирование состояния нужно закладывать при составлении бюджета и финансовых планов. § Ожидаемые потоки поступлений оценивать очень осторожно. § Ожидаемые выплаты планировать с запасом. § Не заблуждаться при оценке стоимости своих активов.

Получение прибыли – главная цель рыночного предприятия. Устремление к этой цели – хорошая характеристика для руководителя. Но прибыль как один из компонентов финансового состояния предприятия нуждается в анализе и оценке, поскольку девиз «Прибыль любой ценой» может привести к тому, что за нее придется заплатить судьбой редакции. Источником анализа и оценки прибыли является отчет о финансовых результатах (табл. 3). Используя отчет для анализа прибыли, редактор ставит две задачи: выявить источники прибыли, установить относительность показателей прибыли. Выявить источники прибыли –значит определить долю отдельныхкомпонентов в балансовой прибыли. Для примера возьмем такие показатели:

|