Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые процессы и потоки в редакцииСодержание книги

Поиск на нашем сайте

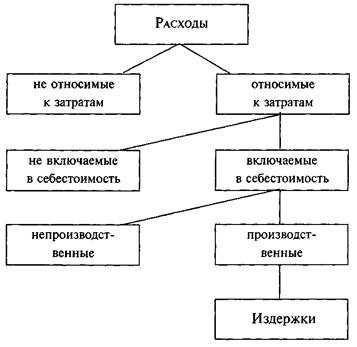

Редакция, как и любое другое предприятие, связана с рынком потоками ресурсов, продуктов и платежей, движущихся навстречу друг другу. В условиях рыночной экономики все имеет стоимостное выражение: и ресурсы, и продукты, и услуги, и интеллект, и труд. Поэтому для получения представления о механизме функционирования редакции с экономической точки зрения анализ финансово-экономических процессов нужно свести к исследованию потока платежей, давая каждому из них стоимостное выражение. Но поток платежей должен иметь свой источник. Источником потока платежей на предприятии являются его запасы. Запасы предприятия представляются обычно в двух категориях: имущество и капитал. Имущество и капитал – различные аспекты одного и того же явления. Но, применяя то или иное определение, в каждое из них мы вкладываем самостоятельное содержание. Имущество. К нему относят основные и оборотные средства. Имущество – это эквивалент капитала и в то же время конкретная форма использования капитала. Иными словами, имущество это то, на что капитал был использован. Имущество составляет производственный потенциал предприятия. Различают имущество, необходимое для производства и нейтральное имущество. Последнее не связано с производственной деятельностью, и его наличие у редакции сопряжено с определенным экономическим риском. Имущество предприятия отражается в активе баланса как основные и оборотные средства. Имущество – это связанный капитал. Капитал – это и финансовый потенциал редакции, и его финансовые обязательства. Финансовым потенциалом капитал называют с учетом его способности освободиться при продаже имущества. Капитал – это центральное финансовое понятие запасов, это стоимостное выражение совокупности материальных и финансовых средств редакции. Если имущество отражает производственно-хозяйственную сферу, то капитал – финансово-экономическую. Капитал предприятия показывается в пассиве баланса как собственный и заемный капитал. Таким образом, запасы, как предпосылка к деятельности предприятия, отражаются в балансе по следующей схеме: имущество (основные и оборотные средства) с одной стороны, капитал (собственный и заемный) – с другой. Стоимость обеих частей баланса одинакова, ибо, как мы уже отметили, имущество и капитал есть два аспекта одного и того же явления. Первым направлением движения капитала чаще всего являются выплаты – приобретение материалов, сырья. Обратно к собственнику капитал возвращается после реализации произведенной продукции в виде поступлений денежных средств на счета и в кассу редакции. То есть редакция несет определенные расходы и получает вложенные средства обратно в виде доходов. Показанные выше потоки связаны с производственной деятельностью. Но есть и такие потоки, которые с производственной деятельностью не связаны. Например, поступление в виде кредита или дотации от учредителя, выплата в виде дивидендов. В этом видна определенная независимость производственно-экономических и финансово-экономических сфер друг от друга. Эта независимость имеет предел, ибо указанные сферы постоянно взаимосвязаны и могут ограничивать друг друга. Например, как ни старайтесь, выплатить дивиденды по сумме больше, чем весь капитал редакции (свой и заемный), вы не сможете. Полезно об этом помнить и при принятии решения о приобретении непроизводственного оборудования (дорогих представительских автомобилей, роскошной мебели и т.п.). Финансовые потоки отражают движение стоимостей. Имея это в виду, и применяя рассмотренное выше понятие капитала, различают четыре вида потоков платежей: расходы, связывающие капитал, расходы как отток капитала, поступления высвобождающие капитал, поступления как приток капитала. Расходы, связывающие капитал. Это расходы по оплате применяемых ресурсов: оборудования, материалов, рабочей силы, услуг со стороны. Сюда же относят предоставление капитала другим лицам, резервирование средств в кассе. Расходы как отток капитала включают в себя покрытие убытков, возврат заемного капитала, расходы по налогам, выплату процентов и дивидендов. Поступления, высвобождающие капитал, –это поступления от реализации продукции и услуг, от продажи материальных и финансовых активов, от ликвидации кассовых резервов. Поступления как приток капитала: финансовые излишки от продаж (прибыль), поступления по процентам, дивиденды от предоставленного капитала другим лицам, поступления от финансовых активов. Анализируя перечисленные потоки, мы видим, что невозможно представить их как обособленные движения, не пересекающиеся и не влияющие друг на друга. На практике все движение массы капитала взаимосвязано, и здесь вправе говорить не просто о потоках, а о финансовых процессах в виде оборота финансовых средств. Оборот этот проходит четыре фазы, о которых мы уже упоминали, а сейчас сведем их в систему. Первая фаза –поступления (финансирование извне). Вторая фаза –использование полученных средств (расходы). Третья фаза –высвобождение капитала (обратный поток капитала в виде платежных средств и образование нового капитала с прибылью). Четвертая фаза – отток капитала (выплаты, убытки, погашение долгов). Понимание финансовых процессов важно для правильного планирования потребностей редакции в капитале, в деньгах, в финансовых средствах. Это важно и для правильной организации финансового хозяйства редакции. Финансовое хозяйство редакции – это установленная система обращения с деньгами и управления ими. Почему только с деньгами? А с имуществом? Но как уже отмечалось, все процессы, в том числе и производственно-хозяйственные, отражаются в стоимостной, денежной форме. И это логично. Разве плохое использование имущества, купленного за деньги редакции или учредителя, не есть плохое обращение с деньгами? К тому же, напомним, производственной сфере соответствует финансово-экономический эквивалент, который показывается в рублях. Финансовое хозяйство выполняет три функции: обеспечение капиталом, использование капитала, погашение капитала. Выполняя эти функции, финансовое хозяйство должно решить две задачи: 1. Выбор самых выгодных источников при получении недостающего капитала. 2. Выбор наиболее выгодных вариантов вложения капитала для получения ожидаемого дохода. Эти задачи могут решаться одновременно, но по своему смыслу они создают определенную последовательность, которая называется финансовым кругооборотом. В финансовом кругообороте, таким образом, руководитель редакции должен найти ответ на два вопроса: где взять недостающие деньги и куда вложить свободные? Экономика оперирует в таких ситуациях следующими категориями: инвестирование, финансирование, кредитование. Инвестирование (лат. investire – одевать). В общеэкономическом смысле под инвестициями понимается целенаправленное использование капитала для получения прибыли. В балансовом смысле инвестирование – преобразование капитала в имущество. Инвестирование может осуществляться как за счет заемного, так и за счет собственного капитала. Финансирование. У редакции есть несколько источников финансовых средств. Прежде всего, это сбыт тиража. Однако по объему полученных средств на первом месте зачастую стоит не сбыт продукции, а продажа газетных площадей под рекламу. Есть и иные источники, но все они не освобождают руководителя от проблемы «добывания» финансовых средств. Поэтому к финансированию относят все виды деятельности, направленные на обеспечение финансовыми средствами производственных целей редакции. В балансовом смысле финансирование – это приобретение капитала, то есть относится к пассивной сфере. Финансирование, если оно решается путем размещения денег в ценные бумаги или в банки, носит активный характер, является активным финансированием, а сама такая деятельность называется финансовым инвестированием. Если же финансирование осуществляется за счет заемного капитала, оно называется кредитным. В классических ситуациях финансирование отражается в пассиве, инвестирование – в активе бухгалтерского баланса. Кредитование – категория, относящаяся к финансированию. Кредит – это ссуда, полученная в денежной форме на условиях возврата. Степень выгодности получения ссуды определяется условиями, на которых идет ее погашение и выплачиваются проценты. Рассматривая финансовые потоки, мы отметили два из них: поступления и расходы. Эти два потока не только являются свидетельством жизнедеятельности редакции, но при более глубоком анализе дают представление о состоянии ее «экономического здоровья». Об анализе мы еще будем говорить, а сейчас поставим перед собой более легкую задачу – выделим в указанных потоках их составляющие. Поток поступлений. Для редакции газеты его величина определяется массой реализованного тиража и ценой за один экземпляр газеты, стоимостью рекламных площадей и каких-либо услуг, оказываемых редакцией. Дифференцировать этот поток по источникам не составляет труда, поскольку бухгалтерия ведет учет поступлений раздельно. Полная сумма денежных поступлений от реализации продукции и материальных ценностей, выполненных работ и оказанных услуг обозначается как валовая выручка. Но поступления могут и не быть связанными с какой-либо реализацией. Есть еще и внереализационные поступления. Поэтому применяется такая категория, как валовой доход – это экономическая стоимость, полученная предприятием за определенный период времени. Если от валового дохода вычесть затраты, произведенные для его получения, получим сумму, которая определяется как валовая прибыль. Чистой прибылью называется та прибыль, которая остается в редакции после уплаты всех налогов и начислений. Поток расходов по своей структуре сложнее потока поступлений. Это объясняется обилием статей расходов. Расходы редакции всегда больше, чем затраты, непосредственно связанные с изданием газеты. Как это складывается, показано на рис. 5.

Рис. 5. Структура расходов редакции.

Затраты труда и капитала на производство продукции называются издержками. Из рисунка видно, что чем меньше расходов, не связанных с выпуском продукции, тем ближе по величине издержки и расходы. Поэтому соотношение издержек и расходов есть критерий уровня экономического управления предприятием. Каким же образом из расходов выделяются затраты, издержки? Первый этап – калькуляция. Калькуляция –это способ учета затрат на производство и реализацию продукции, работ, услуг. Калькуляция – это тот документ, который требует заказчик при размещении какого-либо заказа или услуги. И если при размещении рекламы он ограничится прайс-листом, то при заказе брошюры без калькуляции не обойтись (табл. 1). В ходе калькуляции рассчитывается себестоимость продукции. В калькуляцию вносятся не только прямые, но и косвенные затраты. К прямым относят заработную плату с учетом всех начислений на нее и материалы. В косвенные затраты включаются затраты производства в целом (амортизационные отчисления, затраты на ремонт, фонд оплаты труда администрации, канцелярские, почтовые и некоторые другие).

Таблица 1 Схема калькуляции

|

||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 387; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |