Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выявить источники приобретения основных средств.Содержание книги

Поиск на нашем сайте

а) если при соотношении строки 490 (собственный капитал) к строке 120 (основные средства) получим 1, значит, все основные средства приобретены редакцией за свой счет; б) если соотношение суммы собственного и заемного капитала (сумма строк 490, 510, 610) к основным средствам (строка 120) также равно 1, можно сделать вывод о том, что редакция при формировании основных средств использовала заемный капитал. Предпочтительнее, если это соотношение больше 1. Оценка структуры имущества. Как уже отмечалось, соотношение основных и оборотных средств характеризует мобильность капитала предприятия: основные средства сковывают капитал, а недостаток оборотных средств может привести к омертвлению капитала. Поэтому важно знать: – долю основных средств – отношение основных средств (строка 120) к капиталу (строка 700). При обнаружении тенденции к росту нужно иметь в виду, что начнет повышаться себестоимость продукции; – долю оборотных средств – отношение оборотных средств (строка 290) к капиталу (строка 700). Рост этого показателя свидетельствует о повышении мобильности предприятия; – долю запасов – отношение запасов (строка 210) к капиталу (строка 700). Этот показатель должен соотноситься с тенденцией выручки: если падают запасы и растет выручка – хорошо; растет доля запасов, но падает выручка – начались проблемы с продажами; – долю дебиторской задолженности – отношение суммы дебиторской задолженности (сумма строк 230 и 240) к капиталу (строка 700). Рассудите сами, хорошо ли, когда вам все должны, но никто не платит?; – долю платежных средств – отношение суммы денежных средств (строка 260) и капитала (строка 700). Падение показателя говорит о падении ликвидности. Оценка платежеспособности редакции. Здесь мы можем получить несколько ситуаций: – первая: равенство показателей строк 260 (денежные средства) и 690 (краткосрочные обязательства). Это такая ситуация, при которой редакция в любой момент может вернуть все долги без ущерба для капитала; – вторая: определяется отношением суммы строк 230, 240, 260 (дебиторская задолженность и свои деньги) к строке 690. Это отношение должно быть больше 1. Ситуация такова, что редакции для оплаты долгов придется «потрясти» тех, кто ей должен (дебиторов); – третья: отношение оборотных средств (строка 290) к краткосрочному заемному капиталу (строка 690). Это соотношение должно быть выше, чем во второй ситуации. Суть такова: не все то, что входит в оборотные средства (например, запасы), может быть быстроликвидировано для расчета с долгами, да и дебиторы (ваши должники) редко «входят в положение» и не всегда торопятся возвращать долги, особенно если срок их уплаты не наступил. Поэтому сохранять такую ситуацию в течение длительного времени опасно. Таким образом, система аналитического учета и анализа позволяет выявить «болевые точки». Самыми ощутимыми из них являются: рост издержек при производстве газеты, трудности со сбытом и падение выручки, невозможность осуществить инвестиции. При нежелательном развитии этих болевых точек снижаются финансово-экономические показатели, и падает ликвидность. Изменить негативные тенденции труднее, чем предотвратить. И уровень руководства определяется не способностью руководителя «вытаскивать» ситуацию, а умением предупреждать ее. Еще раз в связи с этим отметим: руководить – значит предвидеть.

ГЛАВА 6 ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ И ФИНАНСАМИ РЕДАКЦИИ

Примем во внимание, что не только от руководителя и внутренних факторов зависит ситуация. Внешние факторы потому и относят к категории неконтролируемых, что они могут оказать неожиданное и непредсказуемое влияние. Но утверждение о том, что в силу значимости внешних факторов нельзя говорить о каком-либо управлении ситуацией вообще и прибылью в частности, содержит в себе больше представлений, нежели реальности. Если кто-то из руководителей все же строит свою работу именно на таком утверждении, ему можно задать вопрос: «А зачем тогда ты здесь нужен?» Вспомним, все хозяйственные процессы в редакции можно свести к двум главным потокам: расходы и поступления. Умение регулировать движение этих денежных потоков по принципу «Больше поступлений, меньше расходов» может показаться вполне достаточным для руководителя редакции. Но только на первый взгляд. Чтобы поступлений было больше, можно, например, поднять подписную цену или повысить расценки на рекламные площади. А как на это среагирует рынок? Можно сосредоточиться на проблеме поисков ссуды, но не стоит при этом забывать о том, что долги нужно будет отдавать. Можно снизить расходы за счет снижения фонда оплаты труда, но не приведет ли это к оттоку талантов? Выстраивая все эти сомнения в цепочку рассуждений, приходим к выводу: прибылью нужно управлять как в процессе ее формирования, так и при ее распределении. Прежде чем рассматривать методы управления прибылью, выделим два принципа, которыми при этом нужно руководствоваться. 1. Постоянное сравнивание себестоимости своей продукции с ценами, установившимися на рынке СМИ. Смысл этого сравнивания – выработка собственной политики цен и предварительное определение предполагаемой прибыли. 2. Учет аксиомы: рынок не обязан возмещать производителю всеего расходы по производству товара. Это особенно актуально для газет, себестоимость которых редко покрывается за счет продаж без привлечения рекламы. При обилии печатной продукции политика цен редакции должна быть очень выверенной, многосторонней, связанной с поиском источников покрытия убытков, ибо эта политика является чуть ли не главным фактором в борьбе за рынок. Методов управления прибылью несколько. Рассмотрим два из них: метод сумм покрытия и метод точки безубыточности.

Метод сумм покрытия

В структуре затрат есть издержки, непосредственно связанные с производством газеты, есть и такие, которые в самом продукте не проявляются. При изменении тиража часть издержек меняется сразу же (к примеру, расход бумаги). Бухгалтерией такие затраты учитываются как переменные и называются издержками продукта. Другие затраты, например фонд оплаты труда, арендная плата, меняются время от времени. Такие затраты являются относительно постоянными, относятся к затратам инфраструктуры и называются структурными издержками. И постоянные, и переменные затраты «питаются» из одного источника – сумм, полученных от реализации газет и услуг (рекламных, информационных, издательских). После вычета из выручки Переменных и постоянных затрат у редакции остается прибыль. Покажем это на схеме (рис. 7). Метод сумм покрытия основан на том, что к сумме покрытия относят сумму структурных издержек и прибыли. Методика управления прибылью строится по следующей логике: поскольку переменные затраты неизбежны и объективны, они условно признаются как неуправляемые (с точки зрения управленческих решений). Управлять прибылью можно только в рамках суммы покрытия и только за счет постоянных затрат и величины прибыли. То есть, задавая величину прибыли, придется увеличивать или сокращать постоянные затраты. И наоборот, фиксируя величину постоянных затрат, получим необходимость смириться даже с уменьшением прибыли. В народе это выражено поговоркой «По одежке протягивай ножки».

Рис. 7. Метод сумм покрытия. Метод точки безубыточности

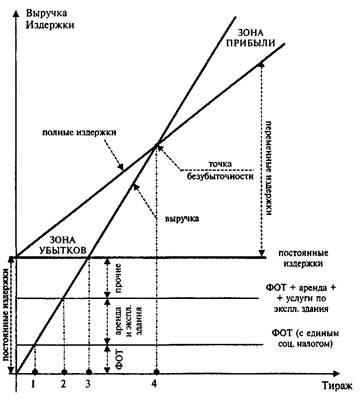

Принимая решение на издание газеты, редактор (владелец) определяет тираж, цену своего издания, стоимость рекламных площадей. Эти данные дают возможность просчитать издержки и выручку, проследить их изменение. Можно построить линии изменения расходов и выручки в зависимости от тиража. Покажем эти линии на схеме, которую называют картой критических состояний (рис. 8). Как видим, в какой-то точке они пересекаются. Именно в этой точке выручка от продаж покрывает все издержки. Такая точка называется критической точкой, или точкой безубыточности. Посмотрим, как этот метод можно использовать:

– определяется минимальный тираж, при котором есть смысл выпускать газету в продажу; – принимается решение о предельно нижней каталожной цене; – можно определить количество реализованных экземпляров, необходимое для покрытия фонда оплаты труда, платы за содержание и эксплуатацию здания и т.д. (на рис. 8 – точки 1, 2, 3).

Метод точки безубыточности можно успешно использовать для прогнозирования ситуации на очередной подписной период. В этом случае карта критических состояний приобретет вид карты финансового прогнозирования (КФП). При ее составлении нужно соблюсти два условия:

§ все величины должны быть приведены к одному периоду (лучше всего, если этот период будет соответствовать подписному, например полугодию); § градуировка осей должна быть произведена с допустимой точностью (хорошо, если КФП будет выполнена на миллиметровке, если у вас нет возможности смоделировать ситуацию на компьютере).

Рис. 8. Карта критических состояний. 1 – реализация тиража, необходимая для покрытия ФОТ; 2 – реализация тиража, необходимая для покрытия ФОТ, арендной платы и услуг по эксплуатации здания; 3 – реализация тиража, необходимая для покрытия всехпостоянных издержек; 4 – реализация тиража, необходимая для покрытия постоянных и переменных издержек.

В качестве входных данных нужно иметь (вариант расчета на полугодие): § величину постоянных издержек за 6 месяцев; § стоимость типографских работ для кратных тиражей (к примеру, через каждые 2 тысячи) за 6 месяцев; § стоимость типографской бумаги; § иные величины, входящие в категорию переменных издержек; § постоянные издержки.

Переменные издержки нужно будет внимательно рассчитать через каждые 2 тысячи экземпляров с учетом периодичности выхода газеты. К примеру, для еженедельника это может выглядеть так:

Аналогично произведем расчет выручки за 6 месяцев для каждого тиража исходя из каталожной цены, объявленной на расчетный подписной период (для упрощения опустим распространение через сеть розничной торговли). Вычертив линии постоянных, переменных, полных издержек и выручки так, как это показано на рис. 9, мы можем получить материал для прогноза ситуации на предстоящий подписной период. Из рисунка видно, что даже при продаже 156000 экземпляров (6000 подписчиков на еженедельное издание с периодом подписки 6 месяцев) вы не получаете точку безубыточности за счет реализации тиража. Прошла подписка, вам сообщили о количестве жителей, подписавшихся на ваше издание на очередное полугодие. Пусть их будет 3000 (3000 умножаем на 26 выходов и получаем, что на полугодие продано 78000 экз.). Выполнив для данного количества продаж графические действия, указанные на рис. 9, мы можем определить:

Примечание: все расчеты даны в качестве учебного варианта без учета налогов и отчислений. Рис. 9. Карта финансовых прогнозов. § полные издержки при тираже подписки (в нашем примере 731,25 тыс. рублей); § выручку от реализации тиража (в нашем примере 27,3 тыс. рублей); § дефицит бюджета на рассчитываемый период (731250 – 27300 = 703950 рублей).

Что можно рассчитать, определив величину дефицита:

§ стоимость рекламных площадей для покрытия дефицита (величина дефицита делится на площадь газетных полос, планируемых на полугодие под рекламу). Например, если мы ведем речь о еженедельнике объемом 16 страниц формата A3, то порядок расчета будет таким:

– количество выходов за полугодие – 26; – общее количество полос – 416 (16 полос умножаем на 26 выходов); общая площадь газетных полос – 374400 см2 (принимаем запечатываемую площадь одной полосы формата A3 равной 900 см2); – площадь под рекламу (40% от общей площади полос) – 149760 см2; – стоимость 1 см2 рекламной площади, необходимая для погашения дефицита (703950 руб. делим на 149760 кв. см.), – 4 руб. 70 коп.

§ при неполном покрытии дефицита за счет рекламы (по соображениям конъюнктуры рынка) определяется недостающая величина поступлений и просчитывается вариант увеличения сбыта (ищутся способы дополнительных продаж); § выбираются другие варианты покрытия дефицита (уменьшение структурных издержек, ликвидация активов, переход на более дешевую печать, финансирование из средств учредителя и т.п.); § устанавливается стоимость рекламных площадей исходя из планов развития редакции (например, при стоимости рекламной площади 10 руб. за 1 см2 и полном заполнении рекламных площадей редакция не только покроет дефицит бюджета, но и получит прибыль).

Произведенные за какой-либо период издержки и полученная прибыль точно высчитываются с использованием данных бухгалтерского учета. Это бухгалтерские издержки и прибыль. На практике возникают ситуации, когда руководителю приходится констатировать факт, что в другом варианте использования капитала издержки могли бы быть меньше, а прибыль – больше. Например, редакция обладает мощным редакционно-издательским центром (РИЦ). На основе исследования рынка стало очевидным, что возрос спрос на рекламные плакаты и стенды. В такой ситуации можно предположить, что, переключив свой РИЦ на эту продукцию и отдав набор и верстку газеты другому лицу, редакция могла бы получить большую прибыль по сравнению с существующим вариантом использования центра. Экономика как раз и подходит к определению величин издержек и прибыли с этой точки зрения. Суть экономического подхода к ним выражена в концепции «издержек упущенных возможностей». С точки зрения экономики издержки делятся на явные и неявные. Явные издержки – это бухгалтерские издержки. Как они формируются и учитываются, нам уже известно. Неявные издержки – это те доходы, которые могли бы быть получены на те же ресурсы при более выгодном их использовании. Экономические издержки – это сумма бухгалтерских и неявных издержек. Сравнение бухгалтерских и экономических издержек дает представление об упущенной выгоде. Постоянно просчитывая величину упущенной выгоды, редактор может в какой-то момент принять радикальное решение. Причем оно не обязательно должно быть связано с изменением профиля издания или вида деятельности. Но во всех ситуациях должны быть подобраны такие варианты,которые сводили бы упущенную выгоду если и не к нулю, то к минимуму. Управление прибылью – составная часть работы руководителя по управлению финансами редакции. «Было бы побольше денег, а уж управлять-то ими я сумею», – вполне серьезно говорят некоторые. Но связь между управлением и наличием финансов носит обратный характер: чем лучше управление, тем больше финансовыхсредств. Управление финансами как сфера деятельности имеет свой смысл, критерии, задачи и содержание. Смысл управления финансами – оптимизация финансовых пототоков и структуры капитала. Как мы уже говорили, обе эти категории вполне управляемы. Критерий управления финансами – соотношение ликвидности и рентабельности. Как уже отмечалось, они могут вступить в конфликт между собой. И только руководителю, знающему природу конфликтующих категорий и способы снятия конфликта, дана возможность решить конфликтную ситуацию. Ибо он – распорядитель финансами редакции, только он имеет право управлять ими. Задачи управления финансами могут выглядеть так:

§ достижение краткосрочной ликвидности, создание гарантии долгосрочной ликвидности; § обеспечение финансирования с минимальными издержками; § обеспечение условий производства, контроль использования материальных и финансовых средств; § принятие решений о финансовых вложениях, преодоление финансовых рисков и кризисов.

В масштабе времени перечисленные задачи сводятся к двум направлениям: 1. В краткосрочном периоде – управление потоками денежных ресурсов с целью балансирования между критериями ликвидности и рентабельности. Смысл этих действий: при рентабельности, превышающей достаточную для поддержания ликвидности, свободные средства пускать в дело, приносящее прибыль. 2. В долгосрочном периоде – формирование финансовой структурыи финансовой мобильности и управление ими. О формировании финансовой структуры (соотношение переменных и постоянных издержек) мы говорили выше. Как определяется финансовая стабильность? Это степень готовности средств, находящихся в распоряжении редакции, к перемещению по структуре и по времени как во внешней, так и во внутренней финансовой сфере без потери финансового равновесия. Понятие мобильности тесно связано с ликвидностью. Чем выше ликвидность, тем выше мобильность. Содержание управления финансами составляют: учет движения финансовых и денежных потоков, финансовые расчеты. О движении финансовых и денежных потоков уже говорилось. Финансовые расчеты – это составная часть системы аналитических расчетов. Их основу составляет простая формула: поступления минус выплаты равно отклонениям (под отклонениями понимаются излишки или дефицит). В любых расчетах присутствуют две величины: желаемые и ожидаемые. В финансовых расчетах желаемые величины выплат и поступлений называются финансовым бюджетом, ожидаемые величины – финансовым планом. Бюджет – это финансовый прогноз, намечающий желаемые показатели доходов, расходов и т.п. на определенный период. Формируя бюджет редакции, руководитель решает две задачи:

§ проверка сбалансированности поступлений и расходов; § прикидка финансового обеспечения производства по подразделениям и редакции в целом.

Источниками информации при выработке бюджетной политики редакции являются достигнутые показатели и производственные прогнозы. Бюджетирование позволяет редактору очертить как принципы будущего распределения средств, так и предполагаемые рамки финансирования всех служб и подразделений. Поскольку бюджет – отображение желаний, то его разработка может вестись практически постоянно. Оформление бюджета желательно завершить до начала нового подписного периода (или года). О финансовом планировании мы еще будем говорить в заключительном разделе.

ГЛАВА 7 СПРОС И ПРЕДЛОЖЕНИЕ НА РЫНКЕ ПЕЧАТНЫХ СМИ

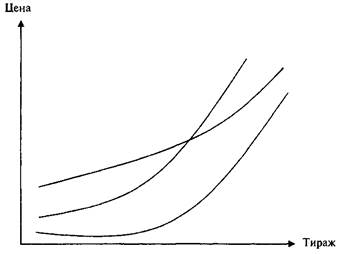

Формируя бюджет и составляя финансовый план, руководитель редакции должен считаться со многими объективными факторами, которые влияют на их показатели. Один из ведущих факторов – спрос на продукцию. Вы должны быть с высокой степенью вероятности уверены, что определенное количество газет, которое вы пустите на рынок, найдет потребителя. То есть издатель готов предложить свою газету и рассчитывает на спрос. Предложение – это термин, характеризующий поведение на рынке продавца. Спрос – это поведение на рынке покупателя. Насколько спрос и предложение гармонируют и совпадают? Рассмотрим факторы, влияющие на спрос газетной продукции. Существенную роль играет цена. График зависимости спроса от цены выглядит так (рис. 10). По графику видно, что для каждой определенной цены найдется определенное количество читателей, готовых купить газету по этой цене (если спрос меняется пропорционально цене, график будет иметь вид наклонной прямой). Вместе с тем известно, что не только цена определяет тираж газеты. Есть еще группа факторов, влияющих на спрос, которые называются неценовыми. К ним относятся:

§ изменения в оценке полезности газеты. На газету, если ее содержание изменилось в сторону полезности для читателя, цену можно будет поднять без ущерба для тиража; § повышение уровня доходов читателей. При одной и той же цене и содержании газеты повышение доходов граждан приведет к тому, что те, кто когда-то «покинул» газету из-за ее дороговизны, вновь начнут ее покупать и выписывать; § изменение цены на альтернативные издания. Если ваш соперник на рынке поднимет или опустит цену на свое издание, читатель «качнется» в вашу сторону или наоборот.

Рис. 10. График зависимости спроса от цены.

Рис 11. График зависимости предложения от цены.

Как неценовые факторы отразятся на графике спроса? Кривая, в зависимости от реакции потребителя, переместится по горизонтальной шкале вправо (рост тиража) или влево (падение тиража), может быть трансформирована сама кривая. Кривая предложения (рис. 11) показывает, что продавцы готовы продать по высокой цене больше товара, чем по малой цене (по аналогии со спросом график может выглядеть в виде прямой). Как и на спрос, на предложение влияют и неценовые факторы. К ним относятся:

§ изменения в себестоимости газет; § дотации, внешние инвестиции, возможность компенсировать снижение цены на газету за счет доходов от производства другой продукции; § ожидание перспективного улучшения ситуации в пользу редакции (это может быть связано с возможными изменениями во внешнем окружении: политические и экономические решения, получение льгот в налогообложении и т.д.).

Неценовые факторы сдвигают кривую вправо или влево, изменяют характер кривой. Редакции газет, существующих на рынке СМИ длительное время, ощутили на себе влияние всех факторов, особенно цены. Поэтому утверждение о том, что изменение цены издания на какую-то величину приводит к пропорциональному изменению количества подписчиков, проверено на практике. Редактору газеты перед каждой подписной кампанией приходится задаваться вопросом: приведет ли к значительному снижению тиража увеличение подписной цены? И в каких пределах готов снизить эту цену сам редактор и приведет ли снижение цены к ожидаемому росту числа подписчиков? Интенсивность реакции покупателей и продавцов на изменение цены называется эластичностью спроса и предложения. Ее можно смоделировать на приведенных выше графиках (рис. 10 и 11). Эластичность спроса и предложения определяется как отношение величины изменения тиража к величине изменения цены. По графикам видно, что чем меньше угол наклона кривых, тем эластичнее спрос и предложение. Можно рекомендовать редактору газеты вести учет колебаний реализованного тиража при изменении подписной и розничной цен. Накопленная годами статистика поможет более точно прогнозировать реакцию своих читателей на эти колебания. Данная рекомендация не будет лишней и при анализе других, в том числе и неценовых, факторов. Совместим оба графика в один. Мы получим точку (А), в которой кривые спроса и предложения пересекутся (рис. 12). Точка пересечения кривых спроса и предложения определяет равновесную, или рыночную, цену. На совмещенном графике можно легко смоделировать механизм взаимного приспособления спроса и предложения, который действует на рынке. На этот механизм действует, в свою очередь, немало факторов. Главные из них – конкуренция и монополия.

Рис. 12. Совмещенный график зависимости

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 245; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.103.203 (0.011 с.) |