Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функция потребления: содержательная сторона и графическая интерпретация.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Потребительские расходы (C) зависят, прежде всего, от уровня располагаемого личного дохода. Взаимосвязь величины дохода (Y) и уровня потребления (C) называется функцией потребления. Функция потребления показывает прямую связь между потреблением и доходом. На рисунке 1 представлен график функции потребления. Кривая потребления (прямая линия) выходит не из начала координат. Это происходит потому, что люди, перестав получать доход, не сразу перестают покупать товары и услуги (используют накопленные сбережения или берут деньги в долг и т.п.). Следовательно, имеется некоторый уровень потребления, который не зависит от уровня доходов – автономное потребление. Таким образом, функция потребления - C - состоит из двух составляющих: автономного потребления - С0 - и индуцированного (то есть зависящего от уровня дохода Y) потребления – MPC * Y: С = С0 + МРС * Y, где МРС - предельная склонность к потреблению – представляет собой долю прироста дохода (Y), на величину которой увеличивается потребление (C): МРС = Рис. 1

МРС < 450 С0{ 0 Y На рисунке 1.представлен график потребления (C), угол наклона кривой С характеризует предельную склонность к потреблению. Средняя склонность к потреблению – АРС – представляет собой долю потребления в доходе: АРС=

Как видно на рисунке 1, по мере роста дохода (Y) предельная склонность к потреблению (MPC) остается неизменной, средняя склонность к потреблению (АРС) уменьшается. Для упрощения анализа будем рассматривать все потребительские расходы (C) как индуцированные, так как главная характеристика потребления – предельная склонность к потреблению (MPC) - от этого не меняется: на рисунке 2 кривая потребления (C = MPC * Y) выходит из начала координат. Рис. 2

MPC 0 Y Решения домашних хозяйств о том, какую часть личного располагаемого дохода (Y) направлять на потребление, означают, что оставшаяся часть дохода сберегается (процентные выплаты мы не принимаем во внимание, поэтому Y= C + S). На оси ординат - планируемые, или желаемые расходы на потребление (С), которыми представлен весь совокупный спрос (AD); на оси абсцисс - величина выпуска, или доход Y. Если бы расходы в точности соответствовали бы доходам, то это отражала бы любая точка на прямой С=Y, проведенной под углом 45°. В действительности график функции потребления отклоняется от этой линии вниз, наклон определяется предельной склонностью к потреблению, например, 0.8. Функция потребления запишется как С = МРС*Y.

Потребление, независимое от уровня дохода, называется автономным потреблением (С0). С его учетом функция потребления примет вид: С = С0 +МРС*Y

20. Функция сбережения: содержание и графическая интерпретация. Зависимость сбережений от получаемого дохода называется функцией сбережений. График функции сбережения показывает зависимость сбережений от размера дохода На рисунке 3 изображен график функции сбережений S (прямая линия с углом наклона MPS). Рис.3.

МРS 0 Y МРS- предельная склонность к сбережению представляет собой долю прироста дохода, на величину которой увеличиваются сбережения: МРS = Поскольку Y = С + S, постольку МРС + МРS = 1, а сумма углов наклона кривых Cи S равна 450.

Формула функции записывается как S = -C0 + MPS*Y. Наклон графика определяется предельной склонностью к сбережению, например, 0.2. Точка Е - уровень нулевого сбережения (равенство доходов и расходов). Слева от этой точки заштрихованная область, которая называется отрицательным сбережением (т.е. расходы превышают доходы). Автономное потребление представлено как отрицательное сбережение при нулевом доходе.

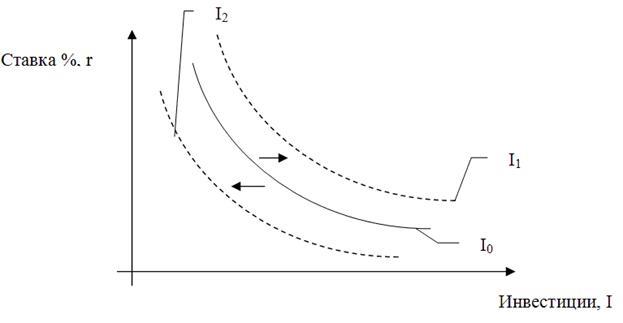

Следует отметить, что предельные склонности к потреблению и сбережению не изменяются на краткосрочных отрезках времени, поэтому их рассматривают как постоянные величины на протяжении долгосрочного периода. 21. Инвестиционный спрос. Неоклассический и кейнсианский анализ инвестиций. (по лекциям Петруши) Инвестицион. Расходы- расходы фирм на покупку инвестиционных товаров, т.е. то, что увеличивает запас капитала. Инвестиции: чистые: обеспечивающие повышение объёма выпуска и восстановительные: возмещающие износ основного кап-ла. Автономные: не зависят от уровня дохода, индуцированные: величина определяется уровнем дохода. Ф-ия инвестиционного спроса отражает зависимость объёма инвестиций от ставки %, кот-ую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объёма инвестиций при изменении ставки %.

Между ставкой % и V требуемых инвестиций сущ-ет обратная связь. Реальную ставку и ожидаемую норму прибыли можно отнести к основным факторам, влия-м на V инвес-й. Изменение этих фактором графически означает движение вдоль кивой инвестиционного спроса (вверх и вниз). Фак-ы, влияющие на динамику инвестиций (сдвигают кривую вправо и влево): 1)ожид-й спрос на прод-ию; 2)налоги на пред-ую деят-ть; 3)изменения и техн-ии пр-ва; 4)динамика сов-го дохода; 5)инфляцион-е ожид-я; 6)правител-ая политика.

(херня, не уверена, что правильно, но в лекции он не дал, это из инета=().Согласно концепции неоклассиков предприниматели осуществляют инвестирование с целью достижения оптимального размера капитала. Неоклассическая функция инвестиций более объективна по сравнению с кейнсианской, так как она определяется технологией производства в отличие от кейнсианской, Кейнсианская функция инвестиций имеет меньшую эластичность по ставке процента, чем неоклассическая. 22. Модель сбережения – инвестиции (S – I). Парадокс бережливости. Модель «сбережения-инвестиции» - макроэкономическая модель, используемая для определения равновесного объёма производства. Показывает, что для поддержания нормального функционирования экономики необходимо иметь механизм, который аккумулировал бы сбережения и направлял их на инвестиционные цели, способствуя тем самым достижению одного из важнейших условий макроэкономического равновесия – равенства между ключевыми экономическими параметрами: инвестициями и сбережениями (I=S).

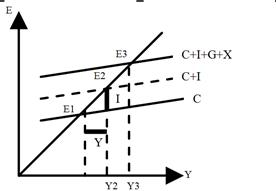

Означает, что попытки общ-ва больше сберегать могут привести к снижению V сбережений, особенно если они не сопровождаются притоком инвестиций. Сбережения сокращают потребление и уменьшают доходы населения, что ведёт к понижению уровня сбережений и сокращению инвестиций. Особенно проявляется в периоды экономических спадов и депрессий. 23. Модель совокупных расходов и доходов или Кейнсианский крест. Инфляционный разрыв. Дефляционный разрыв. Фактические расходы (E) – расходы, которые в действ-ти сделали домохозяйства (потреб-ие расходы-С) и фирмы (инвестиц. Расходы - I), то есть в двухсекторной модели. Е=С+ I Планируемые расходы (Ер)-расходы, кот-е намеревал-сь сделать домохозяйства и фирмы. Фактические расходы всегда равны выпуску (Е=У), а планируемые могут быть НЕ равны выпуску.

Построим биссектрису к горизонтальной оси, в любой точке которой расходы = доходам. Пересечение её с линией совокупных расходов в точке Е3 показывает величину совокупного дохода, при которой устанавливается макроэкономическое равновесие. (наклон функции потребления зависит от склонности к потреблению. Если объем пр-ва меньше равновесного, это означает, что спрос больше, чем предложение, т.е. AD>AS. Тогда фирмы начинают снижать запасы и наращивать пр-во, чтобы выровнять доходы и расходы. И наоборот, в случае превышения объемов пр-ва над расходами фирмы столкнутся с трудностями реализации продукции и начнут сокращать пр-во. Вывод: В данной модели расходы определяют уровень пр-ва, т.е. модель иллюстрирует идею, что чем больше совокупный спрос, тем больше НД.

24. Мультипликативные эффекты. Мультипликатор автономных расходов. Приращение любого компонента автономных расходов ∆A = ∆(a + i + g + nx) вызывает несколько большее приращение совокупного дохода благодаря эффекту мультипликатора. Мультипликатор автономных расходов – отношение изменения равновесного ВНП к изменению любого компонента автономных расходов. m = ∆Y/ ∆A, где m – мультипликатор автономных расходов; ∆Y - изменение равновесного ВНП; ∆A -изменение автономных расходов, независимых от динамики дохода. Мультипликатор показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превосходит первоначальный прирост (сокращение) автономных расходов. Однократное изменение любого компонента автономных расходов порождает многократное изменение ВНП. Если автономное потребление увеличивается на величину ∆Ca, то это увеличивает совокупные расходы и доход (Y) на ту же величину, что, в свою очередь, вызывает вторичный рост потребления на величину MPC*∆Ca. Далее совокупные расходы и доход снова возрастают на величину MPC*∆Ca и т.д. по схеме кругооборота «доходы-расходы». ∆Ca↑ ═› AD↑ ═› Y↑═› C↑═› AD↑ ═› Y↑ ═› C↑ и т.д. Совокупный доход многократно реагирует на прирост автономных расходов. это означает, что относительно небольшие изменения в величинах могут вызвать значительные изменения в уровнях занятости и выпуска. Мультипликатор, таким образом, является фактором экономической стабильности, усиливающим колебания деловой активности, вызванные изменениями в автономных расходах. Поэтому одной из основных задач бюджетно-налоговой политики является создание системы встроенных стабилизаторов экономики, которая позволила бы ослабить эффект мультипликации путем относительного снижения величины MPC (предельной склонности к потреблению). 25. Экономический рост: сущность, факторы, типы. Модели равновесного экономического роста. Эк рост - увеличение реального дохода в экономике (ВНП, ВВП, НД), а также рост реального выпуска в расчете на душу населения. Для измерения экономического роста используются показатели абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения.

Экономический рост называется экстенсивным, если он осуществляется за счет привлечения дополнительных ресурсов и не меняет среднюю производительность труда в обществе. Интенсивный рост связан с применением более совершенных факторов производства и технологии. Он может служить основой повышения благосостояния населения.

К экстенсивным факторам относят рост затрат капитала, труда. К интенсивным – технологический прогресс, экономию на масштабах, рост образовательного и профессионального уровня работников, повышение мобильности и улучшение распределения ресурсов, совершенствование управления производством (все, что позволяет качественно усовершенствовать факторы производства и процесс их использования).

Причины, сдерживающие экономический рост: ресурсные и экономические ограничения, социальные издержки, связанные с ростом производства. В модели Кейнса важное значение отводится сбережениям и инвестициям. Увеличение инвестиций вызывает мультипликационный эффект роста объема производства, чистого внутреннего продукта. Под инвестициями, которые вызывают этот эффект, подразумеваются автономные (независимые) инвестиции.

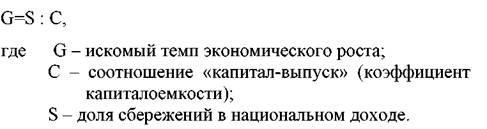

Mi = ∆Y/ ∆Ia, где Mi – мультипликатор инвестиций; ∆Y - прирост реального дохода; ∆Ia - прирост автономных инвестиций. Mi = 1/ (1 – MPC), Mi = 1/ MPS. Таким образом, мультипликатор автономных инвестиций является обратной величиной предельной склонности к сбережению. ∆Y = Mi * ∆Ia = 1/ MPS * ∆Ia. Доход, возросший в соответствии с величиной мультипликатора, вызовет рост спроса на потребительские товары и объема их производства. Рост инвестиций, спровоцированный ростом доходов, называется эффектом акселерации. Инвестиции, вызванные увеличением доходов, называются индуцированными инвестициями. Эффект акселерации обусловлен в решающей степени 2 факторами: § длительностью периода изготовления оборудования, вследствие чего в этот период неудовлетворенный спрос вызывает расширение производства; § длительностью периода эксплуатации оборудования, в результате чего процентный прирост новых инвестиций к восстановительным инвестициям больше процентного прироста продукции, спрос на которую вызывает новые инвестиции. Коэффициент акселерации – это отношение прироста инвестиций к вызвавшему их приросту дохода, потребительского спроса или объема готовой продукции в предшествующем периоде. V = ∆I / ∆Y. Прирост индуцированных инвестиций: ∆I = V * ∆Y = V * (Yt-1 – Yt-2). В моделях экономического цикла акселератор используется во взаимодействии с мультипликатором. Наиболее известная модель представлена уравнением национального дохода: Yt = At + (1 – s) * Yt-1 + V * (Yt-1 – Yt-2), где Yt – НД в данном году; At - автономные инвестиции; (1 – s) - склонность к потреблению; V * (Yt-1 – Yt-2) - величина индуцированных инвестиций. В рамках кейнсианской концепции известна модель экономического роста Харрода-Домара, разработанная в конце 40-х гг. XXв. Это однофакторная модель определения темпов роста, в которой в качестве источника роста учитывается только капитал. При этом капиталоемкость признается неизменной величиной. Делается ряд допущений: полная задействованность всех факторов, равенство спроса и предложения и их приростных величин. Фактором увеличения спроса и предложения в экономике служит прирост инвестиций. Если в данном периоде инвестиции выросли на ∆I, то в соответствии с эффектом мультипликации совокупный спрос возрастет на: ∆Yad = ∆I * m = ∆I * 1/(1-b) = ∆I * 1/s. где m – мультипликатор расходов; b - предельная склонность к потреблению; s - предельная склонность к сбережению. Увеличение составит AS: ∆Yas = α * ∆K, где α – предельная производительность капитала (постоянна); ∆K - прирост капитала. Прирост капитала обеспечивается соответствующим объемом инвестиций: ∆Yas = α * I. Равновесный экономический рост будет достигнут при AD-AS или: Т.е. темп прироста инвестиций должен быть равен произведению предельной производительности капитала и предельной склонности к сбережению. Следуя классической работе Роберта Солоу 1957 года, выделяют следующие ключевые факторы экономического роста: технический прогресс, накопление капитала и рост трудовых ресурсов. В модели Солоу спрос на товары и услуги предъявляется со стороны потребителей и инвесторов. Т.е. продукция, произведенная каждым рабочим, делится между потреблением, приходящимся на 1 рабочего, и инвестициями в расчете на 1 рабочего: y = c + i. Модель предполагает, что функция потребления принимает простую форму: c = (1 – s) * y, где норма сбережения s принимает значения 0 – 1. Эта функция означает, что потребление пропорционально доходу. Заменим величину – c – величиной (1 – s)* y: y = (1 – s) * y + i. После преобразования получим: i = s*y. Это уравнение показывает, что инвестиции (как и потребление) пропорциональны доходу. Если инвестиции равны сбережениям, то норма сбережения (s) также показывает, какая часть произведенного продукта направляется на капиталовложения. ХАРРОДА — ДОМАРА МОДЕЛЬ — одна из моделей неоклассической теории экономического роста, предназначенная для определения условий постоянного, сбалансированного темпа роста экономики (показателем его может быть, напр., рост национального дохода). Построенная на основе ряда предпосылок, сильно упрощающих реальную экономику, эта односекторная модель с непрерывным временем определяет сбалансированный темп экономического роста как функцию темпов роста численности населения, которая может условно отражаться объемом потребления, и роста основных фондов (капитала), также условно отражаемого объемом инвестиций. Норма накопления при этом принимается постоянной во времени, а темп прироста дохода пропорционален норме накопления и обратно пропорционален приростной капиталоемкости. Вводятся понятия естественного темпа роста конечного продукта (при отсутствии технического прогресса он равен темпу роста населения) и гарантированного темпа, ограниченного ростом объема капитала. Формула модели:

Чем больше величина чистых сбережений (S), тем больше размер инвестиций, а значит и выше темп роста. Чем выше капиталоемкость

тем ниже темп экономического роста. Используя данные об основных экономических параметрах, можно прогнозировать ожидаемые темпы экономического роста на перспективу. Фактические темпы роста будут отличаться от расчетных, но отличия будут не столь значительными, если на прогнозируемый период сохраняется постоянной доля сбережений в национальном д оходе S и неизменным коэффициент капиталоемкости С. При высоких темпах экономического роста коэффициент капиталоемкости будет стимулировать этот рост. В условиях депрессии, снижающихся темпов роста для поддержания желаемых темпов инвестиций будет недоставать. Модель Харрода-Домара помогает представить, как будет выглядеть кривая экономического роста не в короткий, а в длительный период. Модель описывает, какие условия необходимы для поддержания постоянного и относительно равномерного роста.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 2705; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.224.30 (0.012 с.) |

.

. С С = MPC * Y

С С = MPC * Y

S S = MPS * Y

S S = MPS * Y .

.

КЕЙНСИАНСКИЙ АНАЛИЗ: Кейнс рассматривал только автономные инвестиции (I=I). К. полагал, что ставка % не оказывает существенного влияния на величину инвестиционных расходов, особенно в краткосрочном периоде, и разрабатывал свою модель определения нац-го дохода исходя из предпосылки о неизменности ставки %.

КЕЙНСИАНСКИЙ АНАЛИЗ: Кейнс рассматривал только автономные инвестиции (I=I). К. полагал, что ставка % не оказывает существенного влияния на величину инвестиционных расходов, особенно в краткосрочном периоде, и разрабатывал свою модель определения нац-го дохода исходя из предпосылки о неизменности ставки %. Парадокс бережливости:

Парадокс бережливости: Модель Ad-AS может быть рассмотрена, как проблема достижения равновесия между ВВП (совокупным предложением) и совокупными расходами гос-ва, населения, фирм (совокупный спрос). Модель равновесия совокупный доход – совокупные расходы и называется кейнсианским крестом. Эта модель используется при анализе влияния макроэкономической конъюнктуры на национальные потоки доходов и расходов.

Модель Ad-AS может быть рассмотрена, как проблема достижения равновесия между ВВП (совокупным предложением) и совокупными расходами гос-ва, населения, фирм (совокупный спрос). Модель равновесия совокупный доход – совокупные расходы и называется кейнсианским крестом. Эта модель используется при анализе влияния макроэкономической конъюнктуры на национальные потоки доходов и расходов.