Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет сметы цеховых расходовСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Цеховые расходы включают в себя следующие составные элементы: – расходы на содержание и эксплуатацию оборудования (активная часть); – общецеховые расходы (пассивная часть).

7.1 Расчет сметы расходов на содержание и эксплуатацию оборудования

Расчет амортизации оборудования Амортизационные отчисления берутся по действующим нормам от первоначальной стоимости (см. таблицу 2 приложение А). Амортизация=

Затраты на силовую электроэнергию Сс.э.э. = где: ∑N у. - установленная мощность всех станков на участке; К загр. ср. – средний коэффициент загрузки оборудования; К одн.–коэффициент одновременной работы оборудования, К одн. = 0,7; Кпотерь сети – коэффициент потерь электрической сети, К потерь сети= 0,95; КПД двиг.= 0,85; С 1 квт.ч.= 4

Расчет затрат на текущий ремонт обслуживания оборудования Эти затраты принимаются в размере 7% от первоначальной стоимости оборудования. Затраты на износ малоценного инструмента

Они составляют 2000 – 3000 рублей в год на одно рабочее место. Расчет затрат на вспомогательные материалы Затраты на вспомогательные материалы могут быть рассчитаны ориентировочно по укрупнённому нормативу в размере 5000 – рублей в год на одно рабочее место. Затраты на Фонд заработной платы вспомогательных рабочих с отчислениями ЕСН Берется из табл. 9 п.13 ФЗП с ЕСН = Затраты на воду для производственных нужд Св = Цв*Qгод*∑Ппр*Кзагр.ср. (23) где: Св - затраты на воду для производственных нужд; Цв - стоимость 1м3 Цв. = 24 Qгод - годовой расход воды. (35 куб. м.)

Расчет прочих затрат Берется укрупненное 8 – 10 % от суммы затрат предыдущих статей.

Полученные результаты заносятся в таблицу 10.

Таблица – 10 Смета расходов на содержание и эксплуатацию оборудования

7.1.9 Расчет процента расходов на содержание и эксплуатацию оборудования %РСЭО =

Расчет сметы общецеховых расходов

7.2.1 Расчет затрат на содержание административно - управленческого аппарата (см. таблицу 9, ФЗП итр с ЕСН.) ФЗП итр с ЕСН.=

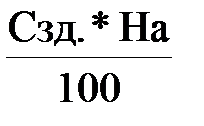

Расчет затрат на амортизацию здания Азд.=

Азд.=

где: На –норма амортизации для производственных зданий, На=4%; С зд – стоимость здания; С зд. = Ст. 1м2 * S (26) где: Ст.1м2 – стоимость 1 м2, Ст. 1м2 = 20000 V– объем здания.

V = S*H (27) где: Н-высота здания Н = 6м.; S – площадь. S=215

7.2.3 Расчет затрат на содержание здания, сооружений Ссод.зд..= Сосв.э.э..+Спар.отоп.+Своды+Смат. (28)

С осв.э.э. =

где: С осв.э.э. - затраты на осветительную э/э. Тосв.. – число часов освещения в год при 2-сменной работе Тосв. =2500 час; g осв. – удельный расход электроэнергии на 1 м2 площади, g осв. =15 вт/м2; S –общая площадь участка.

Спар.отоп. =

где: Спар.отоп - затраты на отопление. Tотопл. – число часов отопительного сезона, Tотопл. = 4320 час gn – удельный расход топлива на 1м3 в час, gn =15 ккал/час* м3; С пара – стоимость 1т пара С пара = 1030 руб.; I – теплоотдача 1 кг. пара, i= 540 ккал/кг. Своды – затраты на воду для хозяйственно – бытовых нужд. Расчет ведется на основании норм потребления: – для хозяйственно - санитарных нужд — 10 л на 1 работающего в день; – для душевых — до 50л на 1 рабочего.

Своды = 365*Кпот.*Цв (Qвх.*Ч+Qвд.*Ч) / 1000 (31)

где: Цв – цена воды; Qвх – для хоз. – санитарных нужд; Qвд – для душевых.

С мат. – затраты на материалы, расходуемые на содержание помещений отопительной и электроосветительной сети. Принимаем в размере 2,5% от стоимости здания.(см. 7.2.2 формулу 26) С мат. =

Расчёт затрат на охрану труда и технику безопасности Затраты составляют 1000 рублей в год на одного работающего.

Расчёт затрат на опыты, исследования, рационализацию и изобретательство Расчет ведем укрупнено пo 1500 рублей на одного рабочего. Расчет расходов на износ малоценного и быстро изнашивающего инвентаря Расчет ведем укрупнено пo 450 рублей в год на одного рабочего.

Расчет прочих расходов Расчет ведем укрупненно по 550 рублей на одного работающего.

Полученные данные заносятся в таблицу 11.

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 872; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.40.234 (0.008 с.) |

(22)

(22) *100 (24)

*100 (24) (25)

(25) = 172000

= 172000

(29)

(29) (30)

(30)