Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

С) используйте ваши 5-летние цели, чтобы заполнить «отчет о доходах» и «балансный лист» таким образом, как их надо будет заполнить через 5 лет.Содержание книги

Поиск на нашем сайте

Теперь, когда Вы четко представляете свое материальное положение сегодня и установили цели, Вам нужно контролировать наличный денежный поток, чтобы могли достичь своих целей.

ГЛАВА 12 ШАГ 2 Контролируйте поток своих наличных денег Много людей полагают, что большее количество денег решит де Первостепенная причина в том, что большинство людей имеют денежные проблемы, они никогда не изучали науку об управлении потока наличных. Их учили, как читать, писать, водить машину и плавать, но они не изучали, как управлять своими наличными деньгами. Без этого обучения они тратят много денег, затем работают, надеясь, что большее количество денег решит их проблемы. Мой богатый папа часто говорил: «Большее количество денег не решит проблему, если управление наличными деньгами – проблема».

НАИБОЛЕЕ ВАЖНЫЕ НАВЫКИ Приняв решение подумать о собственном бизнесе, сделайте следующий шаг – возьмите под свой контроль свои наличные деньги. Если Вы не сделаете этого, деньги не сделают Вас богаче. Фактически, больше денег делает людей беднее, потому что они часто тратят их и залезают в долги, каждый раз, когда поднимаются цены.

КТО УМНЕЕ – ВЫ ИЛИ ВАШ БАНКИР? Большинство людей не делают персональных финансовых отчетов. Самое большее, что они делают, – пытаются балансировать каждый месяц свои чековые книжки. Так поздравьте себя. Вы теперь опережаете своих коллег, просто заполняя свой «финансовый отчет» и поставив перед собой цели. Одной из целей Вашей собственной жизни может быть такая: учиться, чтобы быть более умным и сообразительным, чем большинство людей, даже, чем Ваш банкир. Большинство людей скажет, что «два набора книг» – это незаконно. Это правильно в некоторых случаях. Все же, в действительности, если Вы верно понимаете мир финансов, всегда, должны иметь два набора книг. Как только Вы поймете это, Вы будете таким же умным и, возможно, умнее, чем Ваш банкир. Поданное ниже – это пример законных «двух наборов книг» – Ваш и Вашего банкира. Всегда помните простые слова и диаграммы моего богатого папы, который говорил: «Каждая Ваша задолженность – это чей-либо актив». И он вывел эту простую диаграмму:

Ваш балансовый лист

Балансовый лист банка

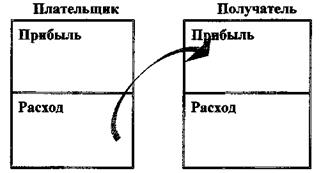

Вы должны помнить, что за каждой из Ваших задолженностей или долгов – чей-то актив. Это реальные «два набора учета книг». За каждые задолженности, как, например, заклад, автомобильная ссуда, кредит на школьное образование и кредитные карточки. Вы – служащий людей, предоставляющих деньги. Вы упорно трудитесь, чтобы делать кого-то богаче. ХОРОШИЙ И ПЛОХОЙ ДОЛГ Богатый папа часто предупреждал меня относительно «хорошего и плохого долга». Он говорил: «Каждый раз, когда Вы задолжаете кому-то деньги, Вы становитесь служащим за эти деньги. Если Вы берете ссуду на 30 лет, значит, 30 лет будете их служащим, и они не наградят Вас золотыми часами, когда долг будет возращен». Богатый папа заимствовал деньги, но он сделал все, чтобы не стать человеком, который оплачивает свои ссуды. Он объяснил своему сыну и мне, что хороший долг – это долг, который кто-то другой платит за Вас, плохой долг – это долг, за который Вы платите своими собственными потом и кровью. Именно поэтому он любил собственность арендной платы. Он подтолкнул и меня покупать собственность и сдавать ее в аренду, потому что «банк дает Вам ссуду, но платит арендатор». ПРИБЫЛЬ И РАСХОДЫ Не только «два набора книг» превращают активы и долги, но они также превращаются в доходы. Более сложным уроком моего богатого папы был такой: «Большинству активов соответствует задолженность, но они не являются в той же колонке финансовых отчетов. Каждому расходу должен соответствовать доход. Но и они не появляются в той же самой колонке финансовых отчетов». Этот простой рисунок сделает урок понятнее:

Большинство людей не могут улучшить свое материальное благосостояние, потому что каждый месяц они получают счета для оплаты. Они имеют телефонные счета, налоги, счета за электричество, газ, счета оплаты кредитной карточки и т.д. Каждый месяц большинство людей платит кому-то счета и только потом себе, если у них что-нибудь остается. Следовательно, большинство людей нарушает правило персональных финансов, которое гласит: «Плати сначала себе». Именно поэтому богатый папа подчеркнул важность управления наличными деньгами и основ финансовой грамотности. Богатый папа часто говорил: «Люди, которые не могут контролировать наличные деньги, работают на тех, кто может».

ПРОЧНАЯ ФИНАНСОВАЯ ДОРОГА И КРЫСИНЫЕ ГОНКИ Концепция «двух наборов книг» может быть использована, чтобы показать Вам «Прочную финансовую дорожку» и «Крысиные гонки». Существует много различных типов прочных финансовых дорожек. Диаграмма, поданная ниже, – одна из самых обычных. Это – дорожка между кредитором и должником. Она чрезмерно упрощена, все же, если Вы найдете время, чтобы учиться, то увидите то, чего большинство людей не видят. Изучите ее и Вы заметите связь между богатыми и бедными, теми, кто имеет и не имеет, заемщиками и кредиторами, работодателями и рабочими.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 214; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.177.173 (0.008 с.) |