Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Законы больших чисел и предельные теоремы

Закон больших чисел (в широком смысле) – общий принцип, согласно которому, совокупное действие большого числа случайных факторов приводит (при некоторых весьма общих условиях) к результату, почти не зависящему от случая. Другими словами, при большом числе случайных величин их средний результат перестает быть случайным и м.б. предсказан с большой степенью определенности. Закон больших чисел (в узком смысле) – ряд математических теорем, в каждой из которых для тех или иных условий устанавливается факт приближения средних характеристик большого числа испытаний к некоторым определенным постоянным. Неравенство Маркова (лемма Чебышева) Теорема. Если случайная величина X принимает только неотрицательные значения и имеет мат. ожидание, то для любого положительного числа А верно неравенство P(x>A) Доказательство: проведем для дискретной случайной величины X. Расположим ее значения в порядке возрастания, из которых часть значений x Запишем выражение для математического ожидания M(X): x где p Отбрасывая первые k неотриц. слагаемых получим x Заменяя в неравенстве (2) значения x Сумма вероятностей в левой части полученного неравенства представляет собой, сумму вероятностей событий X=x Поэтому P(X>A) <= Неравенство Чебышева Теорема. Для любой случайной величины, имеющей мат. ожидание и дисперсию, справедливо неравенство Чебышева: P(|X-a|> Доказательство: Применим неравенство Маркова в форме (1) к случайной величине X’=(X-a) Т.к. неравенство Теорема Чебышева Если дисперсии n независимых С.В. X

Докажем формулу (5). По условию M(X Возьмем такое С: D(X Получим неравенство Чебышева для средней арифметической случайных величин, т.е. для X= M(X)=M( D(X)=D( (Здесь использованы свойства математического ожидания и дисперсии, в частности, то, что случайные величины X Применяем неравенство Чебышева(вариант Германа) для С.В - X=(X Т.к. по доказанному D(X) В пределе при n

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 290; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.53.68 (0.006 с.) |

. (1)

. (1) , x

, x  ,…, x

,…, x  будут не более числа А, а другая часть - x

будут не более числа А, а другая часть - x  ,…, x

,…, x  будут больше А, т.е.x

будут больше А, т.е.x  .

. )<=

)<=  , (3) где a=M(X),

, (3) где a=M(X),

1 -

1 -  взяв в качестве положительного числа A=

взяв в качестве положительного числа A=  . Получим

. Получим  <=

<=  . (4)

. (4) равносильно неравенству |X-a|>

равносильно неравенству |X-a|>  (5) или

(5) или  .

. . Найдем мат. ожидание M(X) и оценку дисперсии D(X)

. Найдем мат. ожидание M(X) и оценку дисперсии D(X) ;

; .

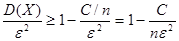

. (6)

(6) , то 1-

, то 1-  , и от неравенства (6) перейдем к более сильному неравенству:

, и от неравенства (6) перейдем к более сильному неравенству:  (7)

(7) величина

величина  стремится к нулю, и получим доказываемую формулу (5).

стремится к нулю, и получим доказываемую формулу (5).