Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 13 анализ и оценка коммерческой деятельности торгового предприятияСодержание книги

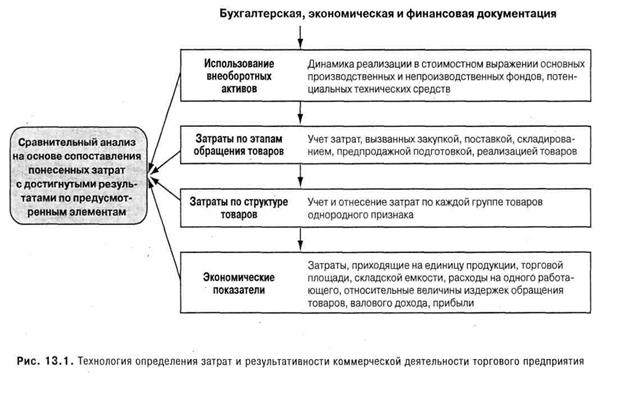

Поиск на нашем сайте В современных условиях предприятия торговли ориентированы не только на структурное и организационное развитие, но и на повышение эффективности коммерческой деятельности. Показатели деятельности торгового предприятия, осуществляемой на коммерческой основе, подразделяются на две группы, оценивающие две категории: экономическую эффективность и экономический эффект. Экономическая эффективность определяется как соотношение между затратами по вовлеченным производственным, материальным, финансовым, трудовым ресурсам и полученными результатами. Экономический эффект - это результат от функционирования предприятия, выражаемый такими показателями, как товарооборот, объем продажи товаров, валовой доход, прибыль. Учет, всесторонний анализ и оценка экономических показателей путем сопоставления затратного и прибыльного механизмов являются исходными в определении эффективности коммерческой деятельности. На рис. I3.1 представлена схема технологии определения затрат и результативности коммерческой деятельности торгового предприятия.

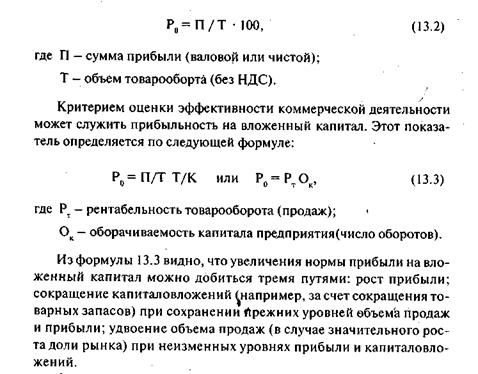

Она включает четыре блока составляющих элементов; направленных на выявление структуры затрат, установление соотношения между затратами и достигнутыми результатами от функционирования объектов и использования ресурсов. Для анализа и оценки показателей по этой схеме применяются данные, содержащиеся в бухгалтерской, экономической и финансовой документации. Первый блок. Одной из задач торгового предприятия является использование внеоборотных активов. В этих целях проводится анализ динамики реализации в стоимостном выражении производственных и непроизводственных фондов, потенциальных технических средств (патенты, лицензии, ноу-хау). Образованный прирост производства от перечисленных активов позволяет установить конкурентоспособность торгового предприятия на рынке. Второй блок. Доведение товаров до потребителя включает следующие этапы: закупки, поставки, складирование, предпродажная подготовка, реализация товаров. На этих этапах возникают непланируемые расходы на дополнительное привлечение транспорта, охранные мероприятия, выплачиваемые штрафы и др., в результате чего увеличивается общая сумма издержек, а значит, платежи должны находиться под постоянным контролем. С учетом особенностей и довольно четких границ в этапах обращения затраты предусматривается классифицировать в рамках каждого из них. Третий блок. Затраты по товарам включают закупочную цену, издержки обращения и вспомогательные расходы. Их следует фиксировать по группам товаров однородного признака (многоэлементные). В зависимости от поставленной цели они могут относиться и к отдельным конкретным товарам (одноэлементные). Четвертый блок. К экономическим показателям, выражаемым удельными параметрами, относятся: затраты на единицу продукции, торговой площади, складской емкости; расходы на одного работающего; относительные величины издержек обращения товаров, валового дохода и прибыли. Анализ удельных затрат позволяет определить степень использования объектов при прохождении через них товаров, в том числе и коэффициент нормативной устойчивости, а также оборачиваемость закупаемых и продаваемых товаров. Завершающим этапом рассматриваемой схемы является сравнительный анализ, проводимый путем соизмерения понесенных затрат с достигнутыми результатами по данным элементам. По итогам анализа оценивается качественная и количественная деятельность торгового предприятия и при необходимости принимаются целенаправленные меры. Как было отмечено выше, для определения экономического эффекта торгового коммерческого предприятия используется система экономических показателей, которые необходимо рассмотреть более подробно. Основная функция коммерческой деятельности — получение прибыли от купли и продажи товаров. Величина прибыли в основном зависит от объема их реализации и валового дохода. Они являются исходными статьями, обеспечивающими реальный доход торговому предприятию. Существует прямая связь между товарооборачиваемостью и объемом реализации товаров. Чем больше целевой товарооборот, тем выше вероятность роста объема продажи товаров. В этом случае определенное значение имеет продвижение каждого в отдельности взятого товара к потребителю за единицу времени. Объем реализации товаров — величина переменная, на его размеры и стабильность оказывает влияние множество факторов: ассортимент предлагаемых товаров, конкурентоспособность продукции, цена, платежеспособность покупателей и т. п. Валовой доход определяется как сумма денежных средств, полученных от реализации продукции, за вычетом стоимости ее приобретения у поставщиков. Его величина зависит от закупочной деятельности, ассортиментной структуры товарооборота и суммарной торговой надбавки (наценки). Чем меньше расходы на закупку товаров, тем больше валовой доход. Дифференциация торговой наценки по отдельным группам товаров обусловливает зависимость ассортиментной структуры товарооборота от валового дохода. Принимая во внимание величину наценки, важно сохранить конкурентоспособность цены товара и не допустить снижения валового дохода. Издержки обращения включают все затраты, вызванные куплей-продажей и доведением товаров до потребителя. Наибольшая доля расходов в структуре издержек приходится на транспортирование товаров, заработную плату персонала, содержание складских и торговых помещений. Издержки обычно возмещаются через денежную выручку от продажи товаров. Периодический анализ издержек обращения товаров позволяет выявить резервы и возможности снижения затрат. Звеном процесса торговли является складское хозяйство. Здесь основным показателем выступает оборачиваемость товарных запасов, отражающая сроки их пребывания на складе. Затраты, относящиеся к операциям складирования и поддержанию товарных запасов, составляют 25-30% от размера торговой наценки, поэтому оборачиваемость товарных запасов играет существенную роль как для снижения складских расходов, так и для определения размера торговой наценки. Прибыль - суммарно-результативный показатель торгового предприятия. Полученный валовой доход от купли и продажи товаров минус издержки обращения выражает прибыль на вложенный капитал. Стратегия прибыли — целенаправленная товарная, закупочная и ценообразующая политика, осуществляемая на коммерческой основе. В качестве основного критерия оценки эффективности торгового предприятия используется рентабельность, которая является синонимом нормы прибыли, т. е. уровня прибыли на капитал, вложенный в дело. Норма прибыли рассчитывается по следующей формуле; Норма прибыли = Доходы — Затраты / Капитал. (13.1) Эта формула приемлема для крупных фирм, хозяйственная деятельность которых зависит от инвестиций в основные и оборотные средства. Прибыльность (общая экономическая рентабельность) торговых предприятий, производящих услуги, рассчитывается по формуле:

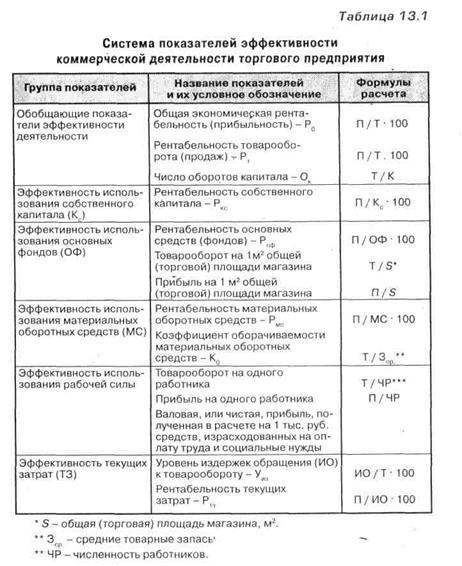

Система показателей, характеризующих эффективность коммерческой деятельности торгового предприятия, включает: обобщающие показатели эффективности деятельности предприятия, показатели эффективности использования основных фондов и собственного капитала, материально-оборотных средств, рабочей силы, эффективности текущих затрат (табл. 13.1).

При определении эффективности деятельности торгового предприятия необходимо учитывать численность работающих и заработную плату. При анализе немаловажное значение приобретает установление соотношения объема реализации товаров, валового дохода и издержек обращения, приходящихся на одного работающего. Данные показатели следует улучшать путем совершенствования торгово-технологических процессов, ведущих к снижению численности работников и расходов на зарплату. Относительные показатели и рентабельность определяются в целях выявления эффективности использования торговым предприятием своих ресурсов. По мере роста инфляции, конкуренции и стоимости капитала подобная аналитическая работа служит важным инструментом для оценки эффективности коммерческой деятельности. Критерием социальной эффективности являются финансирование расходов на социальные нужды (кроме капитальных вложений в социальную сферу) и материальное стимулирование коллектива торгового предприятия из средств фонда потребления, образуемого за счет чистой прибыли. Таким образом, на основе анализа экономических показателей и факторов, влияющих на них, можно объективно оценить общую эффективность коммерческой деятельности торгового предприятия.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 411; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.007 с.) |