Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Види результатів інвентаризаціїСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Порівняння облікових і фактичних залишків дає можливість встановити результати інвентаризації. Ці результати можуть бути, як правило, трьох видів: – фактичні залишки дорівнюють обліковим залишкам - позитивний результат інвентаризації. Однак самі по собі результати збігу ще не дають підстави для висновків про належний стан зберігання активів на даному підприємстві. Практика показує, що така рівність може бути наслідком заповнення інвентаризаційного опису на підставі облікових залишків замість фактичної перевірки наявності активів членами інвентаризаційної комісії, заповнення інвентаризаційного опису зі слів матеріально відповідальних осіб, змови членів комісії з цією особою тощо; – перевищення облікових залишків над фактичними, тобто недостача; – перевищення фактичних залишків над обліковими - лишки активів. Вони можуть бути наслідком різних обставин, наприклад, "економії" матеріально відповідальної особи, фактично меншого витрачання продукції порівняно з нормами природного убутку. Найчастіше таке перевищення є наслідком обміру, обважування або іншого обману покупців, надходження до магазину або на склад не відображених в обліку активів з заводів, фабрик та інших підприємств. Різновидом інвентаризаційних різниць може бути пересортування. Пересортування - це результат взаємної заміни подібних активів, допущений через порушення технологічного та організаційного порядку, що не відображений в обліку. Основні причини пересортування активів наведені нижче (рис. 30.4).

Рис. 30.4. Основні причини пересортування

Законодавством про порядок проведення інвентаризації передбачено, що взаємозалік лишків і недостач в результаті пересортування допускається тільки за наступних умов: 1) якщо пересортування допущено за однойменними запасами або за однією групою, що мають зовнішню схожість або однакову упаковку (тару), за умови, що відпуск проводився без розпакування; 2) якщо пересортування допущено в однієї і тієї ж матеріально відповідальної особи; 3) якщо пересортування допущено за один і той же міжінвентаризаційний період. За відсутності однієї із цих умов проводити зарахування пересортування майна заборонено. Результати зарахування пересортування можуть бути різними (рис. 30.5).

Рис. 30.5. Результати зарахування пересортування

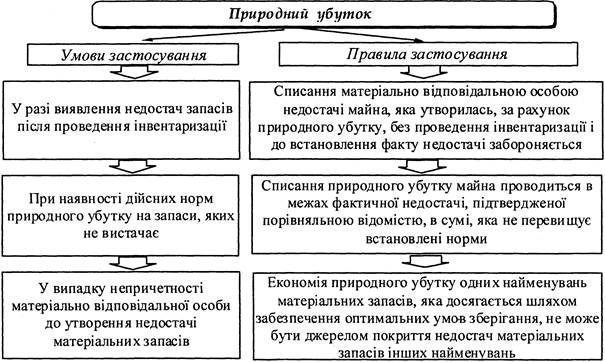

Найбільш поширеною причиною виникнення недостач є природний убуток. Природний убуток - це втрати, які виникають при постачанні, зберіганні та реалізації запасів, зумовлені їх фізико-хімічними властивостями. При виявленні недостачі майна (після заліку пересортування) бухгалтерія за участю матеріально відповідальних осіб і членів інвентаризаційної комісії складає розрахунки на списання природного убутку відповідно до діючих норм. Під нормою природного убутку розуміється гранично допустима величина безповоротних втрат (зменшення початкової маси) майна, що виникає безпосередньо при товарно-транспортних операціях внаслідок супроводжуючих його фізичних, хімічних і механічних процесів, а також втрат, неминучих на даному рівні застосування технологічного обладнання. Норми, встановлені на відшкодування втрат, що утворюються при зберіганні, а також при передачі, підготовці і видачі майна внаслідок: – усушки, вивітрювання, зникнення і різниці в масі при відпуску обсягів рідини різної густини (в залежності від кліматичних умов); – розтрушування, розпилення і налипання до інструментів відпуску; – розкришування, розрізу і розрубу при видачі продукції; – витоку (танення, просочування); – розливу, прогину і проміру при перекачуванні і видачі рідкої продукції; – витрачання речовин на дихання (плоди, овочі, нафтопродукти тощо); – видалення полімерної плівки, фольги і пергаменту при продажі сирів, що поступили упакованими у вказані матеріали, а також кінців оболонок, шпагату і металевих затисків, що видаляються при підготовці до продажу ковбаси і інших м'ясних продуктів. Визначити заздалегідь розмір таких втрат неможливо, тому остаточний розрахунок суми природного убутку слід робити лише після проведення інвентаризації запасів і лише в тому випадку, коли фактичні залишки таких запасів менші за величину залишків за даними бухгалтерського обліку. Однак не для всіх запасів встановлено норми природного убутку. При списанні недостач запасів, що утворилися за рахунок природного

Рис. 30.6. Умови та правила застосування природного убутку

Методика розрахунку природного убутку залежить від виду запасів, умов їх руху і порядку встановлення норм. До природного збитку не можна відносити недостачу майна у зв'язку із стихійним лихом, розкраданнями, підтопленням, втратою і т.д. Ці втрати списуються комісією за актами в установленому порядку, на підставі яких визначають причини виникнення втрат і винних в цьому осіб. Акти на списання втрат майна затверджує керівник підприємства. Недостачі в межах норм природного убутку списуються на собівартість продукції, товарів. Недостачі понад норм природного убутку, а також недостачі таких матеріальних запасів, за якими не може бути природного убутку, слід відносити на винних осіб, якщо такі виявлені, в інших випадках -на фінансові результати діяльності господарюючого суб'єкту. Остаточне рішення про списання недостачі приймає власник або керівник, при цьому його рішення не повинно суперечити чинним нормативно-правовим актам. За наслідками проведеної інвентаризації інвентаризаційною комісією складається протокол із зазначенням в ньому стану складського господарства, результатів інвентаризації і висновків щодо них, пропозицій щодо заліку недостач та лишків при пересортуванні, списання недостач в межах норм природного убутку, а також понаднормових недостач і втрат від псування запасів та вжитих заходів щодо запобігання недостачам і втратам в подальшому. Ревізор повинен ознайомитись зі змістом протоколу. Протокол інвентаризаційної комісії повинен бути розглянутий і затверджений керівником підприємства в 5-денний термін. За результатами проведеної інвентаризації видається наказ керівника підприємства, відповідно до якого приймається рішення щодо виявлених розбіжностей. Облікові дані уточнюються згідно з фактичними. Якщо матеріально відповідальна особа не погоджується з недостачею, надані нею пояснення обов'язково вивчаються. В такому випадку необхідно провести повторну інвентаризацію. Крім цього, перевіряється своєчасність та ефективність відшкодування матеріально відповідальними особами сум по недостачах запасів, виявлених за минулі періоди. Виявлені при інвентаризації розходження фактичної наявності об'єктів майна з даними бухгалтерського обліку, регулюються підприємствами в наступному порядку: – основні засоби, нематеріальні активи, матеріальні запаси, грошові кошти і документи, а також інші активи, що виявилися лишками, підлягають оприбуткуванню і зарахуванню на результати господарської діяльності з наступним встановленням причин виникнення лишку і винних в цьому осіб; – природний убуток запасів в межах встановлених норм списується за рішенням керівника підприємства, відповідно на витрати операційної діяльності. Норми природного убутку можуть застосовуватись лише, в разі виявлення фактичних недостач. При відсутності норм втрати розглядаються як понаднормова недостача; – понаднормові недостачі та втрати від псування запасів відносяться на винних осіб за цінами, за якими обчислюється розмір шкоди від розкрадання, знищення та псування матеріальних запасів; – понаднормові втрати і недостачі матеріальних запасів, коли винних осіб не встановлено або у стягненні матеріальної шкоди з винних осіб відмовлено судом, списуються на витрати звітного періоду.

Якщо виявлено нестачу запасів чи основних засобів, а винна особа встановлена, то при відображенні в бухгалтерському обліку необхідно пам'ятати, що розмір заподіяної матеріальної шкоди підлягає відшкодуванню винними особами згідно з Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей № 116. Згідно з Порядком № 116 розмір шкоди розраховується за наступною формулою: Рз = ((Бв – А) х Іінф + ПДВ + Азб) х Кі, де Рз – розмір збитку (у гривнях) Бв – балансова вартість на момент виявлення факту розкрадання, нестачі, знищення (псування) матеріальних цінностей, грн.; А – амортизаційні відрахування, грн.; Іінф – загальний індекс інфляції, який розраховується на підставі щомісячно визначених Держкомстатом України індексів інфляції; ПДВ – розмір податку на додану вартість, грн.; Азб – розмір акцизного збору, грн.; Кі – коефіцієнт кратності, який залежить від виду майна. Облікове відображення результатів інвентаризації В бухгалтерському обліку для відображення результатів інвентаризації використовуються наступні субрахунки (табл. 30.4).

Таблиця 30.4. Характеристика рахунків для відображення результатів інвентаризації

Порядок відображення результатів інвентаризації на наведених субрахунках подано в таблиці 30.5. Таблиця 30.5. Типові проводки з обліку результатів інвентаризації

Безпосереднього відображення у фінансовій звітності (форми № 1-4) згідно П(С)БО результати проведених інвентаризацій не знаходять. В Балансі підприємства (форма № 1) суми матеріальної шкоди, що підлягають відшкодуванню винними особами, знаходять відображення у складі іншої поточної дебіторської заборгованості. У Звіті про фінансові результати наслідки проведених інвентаризацій знаходять відображення у складі: – інших операційних доходів; – витрат на збут (в торговельних організаціях); – інших операційних витрат; – інших витрат; – надзвичайних витрат. У Звіті про рух грошових коштів (форма 3): – як зменшення (збільшення) оборотних активів; – як рух коштів від надзвичайної діяльності. У Звіті про власний капітал (форма 4) у складі: – інших змін в капіталі: списання невідшкодованих збитків; – безкоштовно отриманих активів. Після проведення інвентаризації зобов'язань можуть бути прийняті рішення про: – нарахування доходів за зобов'язаннями, суми яких були підтверджені в менших розмірах, ніж за даними обліку; – визначення витрат у випадку, коли суми заборгованості в обліку були занижені; – дисциплінарне покарання осіб, що винні в простроченні заборгованості; – висловлення недовіри бухгалтеру; – введення внутрішньої управлінської звітності щодо стану розрахунків за різними видами зобов'язань тощо. Відображення результатів інвентаризації зобов'язань в бухгалтерському обліку наведено в таблиці 30.6.

Таблиця 30.6. Типові операції та кореспонденція рахунків з обліку результатів інвентаризації зобов'язань

Результати проведених інвентаризацій зобов'язань не знаходять безпосереднього відображення у фінансовій звітності, однак опосередковано вони відображаються наступним чином: – у Балансі (ф. № 1) суми розбіжностей між даними обліку та даними, що були отримані за результатами інвентаризації, відображаються в III та IV розділах пасиву Балансу - довгострокові та поточні зобов'язання відповідно; – у Звіті про фінансові результати (ф. № 2) наслідки проведених інвентаризацій знаходять відображення у складі інших операційних доходів, інших операційних витрат, інших доходів, інших витрат; – у Звіті про рух грошових коштів (ф. № 3) - як збільшення (зменшення) поточних зобов'язань та інші надходження та платежі; – у Звіті власний капітал (ф. № 4) - у складі виплат власникам (у разі неправильного нарахування дивідендів); – у Примітках до річної фінансової звітності (ф. № 5) - у розділі V "Доходи і витрати" у складі інших операційних доходів та витрат; інших доходів та витрат.

Податковий облік У податковому обліку справедлива вартість безоплатно отриманого об'єкта основних засобів включається до валового доходу. Податкова амортизація на цю вартість не нараховується і балансова вартість групи 1 не збільшується. У податковому обліку при виведенні з експлуатації об'єкта групи 2 унаслідок розкрадання або за самостійним рішенням платника податків балансова вартість групи не змінюється. Якщо основні засоби ліквідуються за самостійним рішенням платника податків, можливі два варіанти: така операція прирівнюється до поставки основних засобів за звичайними цінами і є об'єктом обкладення ПДВ; податкові зобов'язання з ПДВ не нараховуються, якщо підприємство подасть до податкового органу відповідний документ про вимушене списання об'єкта. Як правило, це акт на списання основних фондів, а також висновок експертної комісії про те, що такий об'єкт неможливо використовувати в майбутньому за первинним призначенням. Якщо списуються викрадені основні фонди підприємству, щоб не нараховувати ПДВ, необхідно довести факт розкрадання відповідними підтверджуючими документами органів МВС. Причинами виникнення лишків товарно-матеріальних цінностей можуть бути наступні обставини: – списано більше товарно-матеріальних цінностей, ніж фактично реалізовано, або списано двічі. Це означає, що до валових витрат потрапила сума більша за ту, яка фактично витрачена. У зв'язку з цим необхідно виправити помилку (відкоригувати валові витрати) за той період, коли її було допущено, - подати уточнюючу декларацію або відобразити помилку зі знаком "-" у поточній декларації та сплатити штраф; – товарно-матеріальні цінності не були оприбутковані. Необхідно знайти документи на придбання, або відновити їх та оприбуткувати товарно-матеріальні цінності, що знайде своє відображення у залишках записів на кінець звітного періоду в додатку К 1/1 до декларації з податку на прибуток. Втрати в межах норм природного убутку можуть включатися до складу валових витрат. Що стосується понад норм природного убутку, то вони до складу валових витрат не включаються. При заповненні декларації з податку на прибуток необхідно зробити коригування балансової вартості товарно-матеріальних цінностей. Для цього необхідно відобразити: – у графі 4 таблиці 1 додатку К 1/1 до декларації - загальну вартість природного убутку (як в межах норм, так і понад норм) - як вартість запасів, невикористаних у господарській діяльності; – у рядку 04.12 декларації - вартість природного убутку в межах норм, тобто ту вартість, яку дозволено включати до складу валових витрат. Списання зіпсованих товарно-матеріальних цінностей не підпадає під обкладення ПДВ, оскільки не є поставкою товарів і послуг. Але при придбанні таких товарно-матеріальних цінностей була сплачена і включена до складу податкового кредиту, тому на суму списаних товарно-матеріальних цінностей згідно Закону про ПДВ необхідно нараховувати податкові зобов'язання.

Економічний аналіз Ефективність інвентаризації слід визначати за допомогою показників, що характеризують своєчасність і якість визначення фактичних залишків майна та відшкодування виявленого збитку. До показників, які дозволяють визначити власникам, менеджерам, аудиторам і ревізорам якість і ефективність проведених інвентаризацій, належать: – коефіцієнт якості інвентаризації; – показник виконання плану; – показник середнього рівня виявлених недоліків; – абсолютний приріст виявлених недостач, втрат від псування, розкрадання; – коефіцієнт відшкодування збитку. Важливою умовою одержаного ефекту від проведення інвентаризації є цілеспрямованість контрольних дій. Упущення або неякісне виконання будь-якої інвентаризаційної процедури унеможливлює одержання ефекту від проведення інвентаризації.

1. Дайте вичерпні відповіді на запитання.

1. Вкажіть основні завдання інвентаризації. 2. Яких принципів потрібно дотримуватися під час інвентаризації"? 3. Охарактеризуйте стадії проведення інвентаризації активів і зобов'язань. 4. Охарактеризуйте види результатів інвентаризації. 5. Які особливості відображення ПДВ під час списання викрадених основних фондів?

2. Виберіть правильну відповідь.

3. Розв'яжіть завдання Необхідно: – визначити суму розміру збитку, якщо індекс інфляції склав 1,1; – відобразити дану ситуацію на рахунках бухгалтерського обліку. Дані для виконання: На складі ТзОВ "Зорепад" встановлено недостачу матеріалів з вини комірника Шевчука Н.А. на суму 120 грн. Суму недостачі утримано із заробітної плати комірника згідно його письмової заяви.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1038; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.149.200 (0.012 с.) |

Завдання для самоконтролю

Завдання для самоконтролю