Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 30 Інвентаризація активів і зобов'язань підприємстваСтр 1 из 7Следующая ⇒

Лекція 30 Інвентаризація активів і зобов'язань підприємства Мета вивчення Після вивчення лекції 30 студент повинен знати: – нормативні акти, що регламентують порядок проведення інвентаризації; – випадки обов'язкового проведення інвентаризації; – методику проведення інвентаризації активів та зобов'язань; Після вивчення лекції 30 студент повинен вміти: – складати інвентаризаційні документи; – здійснювати розрахунок розміру збитку, природного убутку та залік пересортування; – виявляти результати проведення інвентаризації та відображати їх в бухгалтерському обліку. У лекції розглядаються наступні питання: 30.1. Теоретичні аспекти інвентаризації 30.2. Методика проведення інвентаризації 30.3. Визначення, регулювання та відображення результатів інвентаризації

Теоретичні аспекти інвентаризації Поняття інвентаризації Поняття інвентаризації було відоме ще в Давньому Єгипті, Китаї, Давній Греції, Давньому Римі. Питанню інвентаризації в своїх працях приділяли увагу такі вчені, як Лука Пачолі, Доменіко Манчині, Ян Імпін, Вольфганг Швайкер-старший, Валентин Менгер та інші. Інвентаризація того часу носила дискретний характер і проводилась працівниками обліку, які визначали залишок запасів в натурі і не мали уявлення про обліковий залишок. Найбільш вагомий внесок у розвиток теорії інвентаризації за останні 50 років зробили В.Д. Андреєв, І.А. Бєлобжецький, М.Т. Білуха, Ф.Ф. Бутинець, Й.Я. Даньків, М.Я. Дем'яненко М.І. Камлик, М.І. Карауш, Л.М. Крамаровський, Н.В. Кужельний, В.М. Мурашко, П.П. Німчинов, В.Ф. Палій, Я.В. Соколов, В.К. Радостовець, В.В. Сопко, Н.М. Ткаченко, Н.В. Чебанова, О.А. Шпіг, М.Я. Штейнман. Дослідження цих авторів охоплюють окремі питання теорії і практики інвентаризації. На кожному історичному етапі інвентаризація набуває нового значення, переглядається та уточнюється. З проблем інвентаризації було захищено наступні дисертації (табл. 30.1). Таблиця 30.1. Захищені кандидатські дисертації з проблем інвентаризації

Для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності ст. 10 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов'язань. Нормативне регулювання здійснення інвентаризації, визначення та відображення в обліку її результатів передбачене різними інструкціями, положеннями та методичними рекомендаціями, які періодично змінюються та доповнюються. Під інвентаризацією розуміють перевірку фактичної наявності та стану об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних з даними бухгалтерського обліку. Інвентаризації притаманний комплекс наступних господарсько-правових ознак: наявність розпорядчого документу, здійснення дій колегіальним органом, виявлення кількісних і якісних характеристик об'єкту, реєстрація та оцінка фактів, нормативно-правове регулювання, бухгалтерська обробка документів, узагальнення та реалізація результатів, прийняття рішень.

Завдання інвентаризації Основними завданнями інвентаризації є: – виявлення фактичної наявності основних засобів, нематеріальних активів, товарно-виробничих запасів, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного виробництва в натурі;

– встановлення лишку або недостачі запасів і коштів шляхом зіставлення фактичної наявності з даними бухгалтерського обліку; – виявлення запасів, які частково втратили свою первісну якість, застарілі, а також матеріальних цінностей та нематеріальних активів, що не використовуються; – перевірка дотримання умов та порядку зберігання матеріальних та грошових цінностей, а також правил утримання та експлуатації основних засобів; – перевірка реальної вартості зарахованих на баланс основних засобів, нематеріальних активів, запасів, цінних паперів і фінансових вкладень; сум грошей у касах, на поточному, валютному та інших рахунках в банківських установах; грошей у дорозі, дебіторської і кредиторської заборгованості, незавершеного виробництва, витрат майбутніх періодів, однорідних елементів об'єкта майна та резервів наступних витрат і платежів.

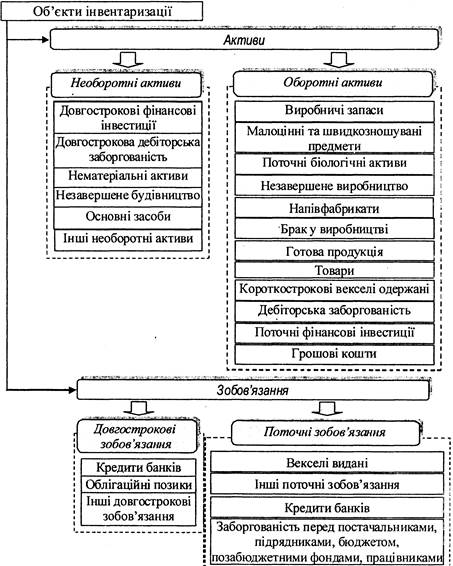

Об'єкти інвентаризації Об'єктами інвентаризації є активи та зобов'язання господарюючого суб'єкта (рис. 30.1).

Рис. 30. 1. Об'єкти інвентаризації в системі бухгалтерського обліку

Поняття об'єктів інвентаризації як методу контролю значно ширше, ніж об'єктів інвентаризації як елементу методу бухгалтерського обліку. В першому випадку об'єктами інвентаризації можуть виступати і ті, що мають лише натуральний вимірник та не знаходять відображення в балансі та звітності. Прикладами таких об'єктів є: праця і трудові ресурси, природні ресурси та інші об'єкти, що не мають грошового вираження.

Суб’єкти інвентаризації Суб'єктами інвентаризації є носії прав та зобов'язань - державні інститути, структури та підрозділи, - що відповідно до законодавства мають право контролювати діяльність, а також власники та керівники підприємств. Суб'єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка стосовно суб'єкта є виконавчим або колективним органом. Колективний характер діяльності інвентаризаційної комісії викликаний наступними обставинами: – необхідністю здійснення самоконтролю при визначенні фактичної наявності майна і встановленні його якісних характеристик; – вимогами одночасного виконання операцій - здійснення контролю і запису наявного майна; – необхідністю періодичного контролю за діями матеріально відповідальних осіб; – необхідністю забезпечення достовірності та об'єктивності результатів інвентаризації; – використанням результатів інвентаризації для виявлення господарських порушень. Відсутність хоча б одного члена інвентаризаційної комісії або матеріально відповідальної особи при проведенні інвентаризації є підставою для визнання результатів інвентаризації недійсними. Завданням інвентаризаційної комісії є безпосереднє проведення інвентаризації в місцях зберігання і виробництва запасів, грошових коштів, цінних паперів та інших грошових документів. Функції інвентаризаційної комісії наступні: виявлення кількісних та якісних характеристик об'єкту інвентаризації, причин відхилень від заданих нормативних, планових, облікових даних, відповідно до яких може функціонувати об'єкт інвентаризації та їх нормативно-правове регулювання.

Принципи інвентаризації В методологічному аспекті вкрай важливим є визначення принципів організації і проведення інвентаризації. Загальновизнаними є наступні: раптовість, співставленість, плановість, своєчасність, точність, об'єктивність, безперервність, повнота охоплення об'єктів, ефективність, оперативність, економічність, гласність, юридичного значення результатів інвентаризації, оцінки результатів, матеріальної відповідальності, обов'язковість, доцільність. Наведені принципи відображають основні тези, найважливіші ідеї, що формують базу для інвентаризаційної роботи. їх роль і значення слід розглядати комплексно, враховуючи щільний взаємозв'язок та взаємообумовленість охоплених ними фактів. Лише дотримання всієї сукупності принципів при організації і проведенні інвентаризації гарантує її якість та результативність.

Планування інвентаризації Відповідальність за організацію інвентаризації відповідно до законодавства покладається на керівника підприємства, до обов'язків якого входить: створення необхідних умов для її проведення у визначені терміни, визначення об'єктів, кількості і термінів проведення інвентаризації. Дієвість інвентаризацій знаходиться в прямій залежності від якості їх планування. Планування інвентаризацій повинно проводитись з урахуванням багатьох чинників. Важливе місце серед цих чинників займає забезпечення раптовості інвентаризацій. У зв'язку з цим процес планування інвентаризації відіграє досить важливу роль. Методика інвентаризації З метою максимально ефективного планування інвентаризаційної роботи на підприємстві, наказом керівника створюється постійно діюча інвентаризаційна комісія (зразок 30.1). Зразок 30.1 Товариство з обмеженою відповідальністю "Прогрес" Код ЄДРПОУ 1234567891012 Наказ № 7 Код ЄДРПОУ 1234567891012 Наказ № 628 Нематеріальні активи Одним з шляхів контролю за збереженням об'єктів нематеріальних активів є проведення інвентаризації, яка полягає в перевірці наявності документів, що підтверджують права на їх використання, а також правильності та своєчасності відображення нематеріальних активів на балансі підприємства. При інвентаризації нематеріальних активів комісії слід врахувати наступне:

– перевірка нематеріальних активів здійснюється лише в грошовому (вартісному) вираженні на підставі первинних документів. До останніх відносяться акти приймання-передачі, платіжні документи, ліцензійні угоди, патенти та інші свідоцтва, що підтверджують факт придбання або створення нематеріальних активів; – перевіряється відповідність нематеріальних активів вимогам, викладеним в П(С)БО 8; – визначається можливість отримання в майбутньому економічних вигід від використання нематеріальних активів. Проведення інвентаризації нематеріальних активів починається з визначення правильності віднесення сум, що обліковуються на рахунку 12 "Нематеріальні активи", саме до складу нематеріальних активів, після чого проводиться перевірка обґрунтованості їх оприбуткування, тобто наявності документів, на підставі яких оформлено придбані майнові права. За всіма нематеріальними активами інвентаризаційна комісія перевіряє наявність розпорядчого документу підприємства про затвердження корисного строку їх використання. Також інвентаризаційною комісією повинна бути встановлена наявність на підприємстві документів з детальним описом кожного нематеріального активу та порядку його використання. Програмні продукти перевіряються за їх наявністю на відповідних носіях та експлуатаційною пробою. У ході проведення інвентаризації нематеріальних активів складається інвентаризаційний опис об'єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4) в одному примірнику, окремо за кожним місцезнаходженням об'єктів права інтелектуальної власності та за кожною особою, відповідальною за використання об'єктів права інтелектуальної власності. До інвентаризаційного опису включається кожний окремий об'єкт права інтелектуальної власності. При його складанні особа, відповідальна за використання об'єктів права інтелектуальної власності дає •розписку про те, що до початку інвентаризації всі прибуткові та видаткові документи передані бухгалтерській службі і всі об'єкти права інтелектуальної власності, одержані для використання і зберігання, оприбутковані, а ті об'єкти, що вибули (ліквідовані), списані. При інвентаризації об'єктів права інтелектуальної власності їх наявність встановлюється або за документами, що були підставою для оприбуткування, або додатково за документами, якими оформлені (тобто підтверджуються) майнові права. При інвентаризації об'єктів права інтелектуальної власності до інвентаризаційного опису вписуються наступні дані: назва, характеристика, первісна вартість, сума зносу, дата придбання, термін корисного використання. При цьому перевіряється обґрунтованість сум. При виявленні об'єктів права інтелектуальної власності, що не прийняті до обліку, інвентаризаційна комісія повинна включити їх до інвентаризаційного опису із зазначенням необхідних даних.

Запаси

При перевірці запасів інвентаризаційна комісія повинна дотримуватись наступних вимог: 1) переважування, обмірювання, підрахунок запасів проводяться в порядку їх розміщення у цьому приміщенні, не допускаючи безладного переходу комісії від одного виду запасів до іншого; 2) інвентаризаційні описи складаються окремо на запаси, що перебувають у дорозі, неоплачені у строк покупцями відвантажені запаси, ті, що знаходяться на складі інших підприємств (на відповідальному зберіганні, на комісії, в переробці); 3) у випадках надходження або витрачання запасів під час проведення інвентаризації, матеріально відповідальною особою в присутності членів інвентаризаційної комісії за підписом п голови на видаткових та прибуткових документах робиться позначка "після інвентаризації"", з посиланням на дату опису, де здійснено такі запаси. Наявність запасів, що знаходяться в дорозі, підтверджується розрахунковими документами постачальника, а товарів відвантажених -копіями пред'явлених покупцям документів на відвантаження запасів. При проведенні інвентаризації виробничих запасів одночасно перевіряють наявність тари за видами. Інвентаризація МШП проводиться за місцями їх знаходження і особами, на відповідальному зберіганні яких вони знаходяться. В процесі інвентаризації слід встановити правильність віднесення господарських засобів до групи малоцінних і швидкозношуваних предметів.

Незавершене виробництво Перед початком інвентаризації всі непотрібні цехам матеріали, напівфабрикати, деталі, вузли і агрегати, обробка яких на даному етапі закінчена, підлягають здачі на склад. Сировина, матеріали і купівельні напівфабрикати, які знаходяться на робочих місцях та ще не були в обробці, до опису незавершеного виробництва не включаються. При інвентаризації незавершеного виробництва перевіряється: фактична наявність заділів (деталей, вузлів, агрегатів) і виробів, виготовлення яких або зборка яких ще не закінчена; фактична комплексність незавершеного виробництва; залишок незавершеного виробництва за анульованими замовленнями, а також за замовленнями, виконання яких призупинене; оцінка незавершеного виробництва.

Готівка в касі Інвентаризаційна комісія перевіряє наявність коштів шляхом повного перерахунку всіх готівкових коштів, наявних у касі, цінних паперів, чекових книжок тощо. Під час проведення інвентаризації залишок готівки в касі звіряється з даними обліку за Касовою книгою. Готівка, що зберігається в касі, але не підтверджена прибутковими касовими ордерами, вважається лишком готівки в касі. При застосуванні підприємством у розрахунках РРО наявна на місці проведення розрахунку готівка звіряється касиром-оператором із сумою, зазначеною у денному звіті РРО. Інвентаризацію готівки слід проводити раптово.

Кошти на рахунках в банку Сутність інвентаризації полягає у встановленні реальності залишків шляхом перевірки відповідності сальдо усіх банківських виписок і облікових регістрів на кінець інвентаризаційного періоду, встановлення можливих розбіжностей і претензій до обслуговуючого банку, якщо останні мали місце. Інвентаризація здійснюється методом звірки залишків на рахунках, які обліковуються в бухгалтерії, із даними банківських виписок.

Дебіторська заборгованість Інвентаризація дебіторської заборгованості полягає у виявленні за відповідними документами її залишків і ретельній перевірці обґрунтованості сум, які обліковуються на рахунках. Члени інвентаризаційної комісії встановлюють терміни виникнення дебіторської заборгованості, її реальність, осіб, винних у пропущенні термінів позовної давності, перевіряють вжиті заходи зі стягнення заборгованості. На рахунках обліку розрахунків із дебіторами повинні залишатися виключно узгоджені суми, відображення в обліку неврегульованих сум не допускається. Реальність даних бухгалтерського обліку про стан розрахунків підтверджується актами звірки. Перед початком інвентаризації підприємство-кредитор усім дебіторам повинно передати виписки про їх заборгованість, що пред'являються інвентаризаційній комісії для підтвердження реальності заборгованості. Підприємства-дебітори зобов'язані протягом десяти днів від дня отримання виписок підтвердити заборгованість або надати свої заперечення. При інвентаризації стану розрахунків із працівниками підприємства перевіряються звіти підзвітних осіб за виданими авансами із врахуванням їх цільового призначення; виявляються невиплачені суми заробітної плати, які підлягають депонуванню, а також суми та причини виникнення перевиплат працівникам; обґрунтованість відображеної в бухгалтерському обліку заборгованості за недостачами та крадіжками. Особливу увагу інвентаризаційна комісія приділяє перевірці дат виникнення і строків погашення дебіторської заборгованості, простроченій заборгованості, а також оцінці дебіторської заборгованості. Результати інвентаризації розрахунків оформлюються актом. У ньому заначаються рахунки, за якими проводилась інвентаризація, суми непогодженої заборгованості, безнадійних боргів, а також заборгованості, за якою закінчився термін позовної давності. За цими видами заборгованості до акту інвентаризації розрахунків додається довідка, в якій наводяться назви й адреси дебіторів, сума заборгованості, зазначаються причини її виникнення, з якого часу та на підставі яких документів. За сумою дебіторської заборгованості, за якою минув термін позовної давності, в довідці зазначаються особи, які винні в пропущенні цих термінів.

Векселі В умовах автоматизованого ведення Касової книги слід перевіряти правильність роботи програмних засобів обробки касових документів. Інвентаризації підлягають всі векселі, як ті, що знаходяться в портфелі, так і ті, що вилучили з нього (на інкасо, в забезпечення, обліковані та бланкіровані). За кожною категорією векселів слід складати окремий опис. При великій кількості векселів бажано завчасно складати описи, що суттєво прискорює роботу комісії. За векселями, що знаходяться в банківських установах, до описів необхідно додавати письмові довідки банків.

Зобов'язання Метою проведення інвентаризації зобов'язань є встановлення правильності розрахунків за довгостроковими та поточними зобов'язаннями, обґрунтованості та реальності цих сум. Об'єктами інвентаризації виступають дані щодо стану розрахунків за зобов'язаннями на певну дату: розрахунки за одержаними довгостроковими та короткостроковими позиками та відсотками за ними; заборгованість за довгостроковими та короткостроковими векселями виданими; довгострокові зобов'язання за облігаціями та з оренди; розрахунки з постачальниками та підрядниками; розрахунки за податками, обов'язковими платежами та за страхуванням; розрахунки з оплати праці та з учасниками; інші довгострокові та поточні зобов'язання; доходи майбутніх періодів. Кожний об'єкт інвентаризації має вартісну оцінку, правильне визначення якої є однією з вимог дотримання принципу об'єктивності. Специфіка проведення інвентаризації зобов'язань полягає в тому, що перевірка здійснюється за допомогою прийомів документального контролю: 1) прийоми перевірки окремого документу: формальна перевірка; арифметична перевірка; нормативно-правова перевірка; 2) прийоми перевірки декількох документів, що відображають одну і ту ж або взаємопов'язані операції: зустрічна перевірка; взаємний контроль; 3) прийоми перевірки документів, що відображають рух однорідних цінностей: контрольне порівняння; відновлення кількісно-сумового обліку; хронологічна перевірка. Перевірці підлягають всі первинні документи, що містять інформацію про виникнення та погашення (списання) зобов'язань, зазначених в лекціях 20-23. Суми заборгованостей за такими розрахунками слід обов'язково узгодити перед складанням річної фінансової звітності. Залишати їх в обліку неврегульованими не допускається. Специфікою процесу інвентаризації зобов'язань є необхідність перевірки, поряд з суто бухгалтерською інформацією, відповідності здійснених операцій законодавчо-правовим нормам. Зокрема, в ході проведення інвентаризації зобов'язань слід встановити терміни їх виникнення та частину заборгованості, за якою минув строк позовної давності. Позовна давність - це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права та інтересу. Загальний строк позовної давності для правовідносин, що регулюються законодавством України, визначено Цивільним кодексом України і становить три роки. Але для окремих видів вимог законом може встановлюватись спеціальна позовна давність, менша або триваліша порівняно із загальною (від 1 до 10 років). Для міжнародних договорів можуть бути встановлені інші правила, які відповідають Конвенції про позовну давність у міжнародній купівлі-продажу товарів А\СОNF\63\15, яка ратифікована Україною. Відповідно до неї строк позовної давності становить 4 роки. Дата виникнення заборгованості та початок строку позовної давності можуть не збігатися, тому важливо перевірити обидві дати. Суми, за якими минув строк позовної давності, повинні бути списані з балансу з відображенням у складі доходів. В ході проведення інвентаризації потрібно: – оформити виписки, що вказують на реальне існування кредиторської заборгованості, та надіслати їх всім кредиторам підприємства за погодженням із замовником. Підприємства-кредитори протягом 10-ти днів з дня одержання цих виписок повинні підтвердити таку заборгованість або заявити свої заперечення з цього приводу; – якщо це обумовлено договором, вимагати від постачальників надати розрахунково-платіжні документи за невідфактурованими поставками (після перевірки бухгалтерією підприємства таких поставок). Невідфактурованим поставкам необхідно приділяти особливу увагу при проведенні інвентаризації у зв'язку з тим, що без документального підтвердження суми господарської операції її неможливо точно відобразити в бухгалтерському обліку; невідфактуровані поставки можуть виникнути не лише через те, що не оформлено товаросупровідних документів, але й через розкрадання ТМЦ або за інших серйозних причин. Якщо на підприємстві наявні невідфактуровані поставки, обов'язково необхідно з'ясувати їх причину. Постачальниками надаються відповідні документи або заявляється про відсутність заборгованості. Якщо надання документів неможливе, постачальники повідомляють причини цього. При інвентаризації розрахункових взаємовідносин з постачальниками і підрядниками слід перевірити правильність і повноту оприбуткування майна, що надійшло, випадки переплат і недоплат, помилково занесені суми за неотримане майно або отримане від інших підприємств. З цією метою слід ознайомитись з договорами, порядком оплати та перевірити фактичний стан розрахунків за виписками банків. При бартерних розрахунках слід проаналізувати (звірити) своєчасність відвантаження товару, що передається, та отримання зустрічного за первинними документами та зіставити з порядком, зазначеним у бартерному договорі. За імпортними (експортними) операціями обов'язково слід вивчити дотримання встановлених законами строків поставок та перерахування коштів. На рахунках обліку розрахунків з постачальниками та підрядниками, іншими кредиторами повинні залишитись виключно погоджені суми. І тільки в окремих випадках, коли до кінця звітного періоду розбіжності не усунено або вони залишились нез'ясованими, кожна сторона відображає у своєму балансі розрахунки з кредиторами в сумах, що випливають із записів у її бухгалтерському обліку і визнаються нею правильними. Зацікавлена сторона зобов'язана передати матеріали про розбіжності на вирішення суду. В ході проведення інвентаризації за розрахунками з оплати праці перевіряється реальність заборгованості за розрахунковими відомостями, підсумки яких порівнюються з Головною книгою. Окрім цього, повинні бути виявлені суми, погашення яких не вимагалось своєчасно, і які підлягали перерахуванню на рахунок депонентів, а також суми та причини виникнення переплат (дебіторської заборгованості). Перевіряється правильність нарахованих сум та утриманих податків, а також своєчасність їх перерахування до відповідних бюджетів; за документами встановлюється тотожність розрахунків з банком, іншими організаціями. При здійсненні зустрічної перевірки розміру поточних та довгострокових зобов'язань необхідно врахувати, що кредити, здебільшого, надають під відсотки. Таким чином, сума зобов'язань за кредитами в обліку може бути правильною, а заборгованість підприємства перед фінансово-кредитною установою, - більшою. Для перевірки даного питання необхідно переглянути договори підприємства, що регулюють дане питання. Інвентаризації підлягають і векселі: як ті, що знаходяться в портфелі, так і вилучені з нього (на інкасо, в забезпечення, обліковані та бланкіровані). За кожною категорією векселів слід складати окремий опис. При великій кількості векселів бажано завчасно складати описи, що суттєво прискорює роботу інвентаризаційної комісії. За векселями, що знаходяться у банківських установах, до описів необхідно додавати письмові довідки банків. Перед початком проведення інвентаризації необхідно скласти акти звірки взаємної заборгованості. В разі необхідності стан аналітичного обліку розрахунків з кредиторами приводять у відповідність до законодавства, так як нерідко підприємства ведуть аналітичний облік тільки за окремими кредиторами, а не за кожним документом (рахунком). Це часто призводить як до розходжень в актах звірки розрахунків, так і до серйозніших наслідків - заниження або завищення сум податків. Комісія на підставі актів звірки встановлює тотожність розрахунків підприємства розрахункам банків, бюджету, фінансових, податкових органів. Неврегульованих сум за цими розрахунками на балансі підприємства бути не повинно: їх оцінюють як неправильне складання балансу. За актами звірки розрахунків з дебіторами і кредиторами комісія встановлює строки виникнення, можливість погашення заборгованості й осіб, з вини яких пропущено строки позовної давності. При інвентаризації заборгованостей складається акт інвентаризації розрахунків з покупцями, постачальниками та іншими кредиторами та дебіторами. В нормативних документах не передбачено порядку проведення інвентаризації доходів майбутніх періодів та не розроблено типових форм первинних документів для відображення її результатів. Кожне підприємство на власний розсуд може розробити зручну для себе форму. Результати інвентаризації зобов'язань можуть бути наступними: – дані інвентаризації співпадають з даними, що відображені в бухгалтерському обліку підприємства; – мають місце розбіжності між залишками на рахунках бухгалтерського обліку поточних та довгострокових зобов'язань з даними, що були отримані в ході проведенні інвентаризації, а саме - лишки та недостачі; – виявлено зобов'язання, строк позовної давності яких минув. Остаточні результати інвентаризації відображаються в протоколі засідання інвентаризаційної комісії та наказах (розпорядженнях) керівника підприємства.

Фінансові інвестиції Інвентаризація проводиться шляхом перевірки наявності цінних паперів, перевірки інформації в установчих та інших документах про паї і внески до статутного капіталу спільно створених підприємств та інформації депозитаріїв. Перевіряється правильність оформлення договорів (установчих договорів, договорів займу), а також відповідних первинних і розрахункових документів (актів приймання-передачі майна, накладних, платіжних доручень), які підтверджують факт передачі майна і грошових коштів за вказаними договорами. Інвентаризація цінних паперів проводиться за окремими емітентами з зазначенням в акті назви, серії, номінальної і фактичної вартості, строків погашення і загальної суми. Реквізити кожного цінного паперу порівнюються з даними описів (реєстрів), які зберігаються в бухгалтерії підприємства. Інвентаризація цінних паперів відбувається одночасно з інвентаризацією грошових коштів в касі. Значну увагу інвентаризаційна комісія приділяє: перевірці фактичних вкладень в цінні папери і статутні (пайові) капітали інших підприємств, а також наданих позик; перевірці своєчасності відображення в бухгалтерському обліку фінансових вкладень; перевірці реальності оцінки в балансі фінансових вкладень.

Статутний капітал Інвентаризацію статутного капіталу доцільно проводити в перший рік функціонування підприємства з метою контролю своєчасності і повноти сплати частин (акцій) засновниками. При інвентаризації перевіряється відповідність записів на рахунках 40 "Статутний капітал" та 46 "Неоплачений капітал", а також підтвердження цих записів первинними документами (прибутковими касовими ордерами, виписками банку, накладними, актами приймання-передачі тощо). На кінець кожного звітного року потрібно перевірити відповідність вартості чистих активів величині статутного капіталу, а також перевірити розмір статутного капіталу, з метою контролю правильності оцінки і відображення в обліку операцій зі зменшення або збільшення статутного капіталу. Крім того, в акціонерних товариствах необхідно перевірити організацію аналітичного обліку на рахунку 40 "Статутний капітал". При цьому встановлюється відповідність даних аналітичного обліку в розрізі видів (типів) розміщених акцій (з урахуванням реквізитів кожного випуску) даним засновницьких документів, змін і доповнень до них, звітів про випуск акцій Інвентаризація власного капіталу полягає у підтвердженні сальдо по аналітичному обліку за кожним учасником, засновником. Тобто, інвентаризацією за відповідними документами виявляються залишки, вивчається обгрунтованість сум, що обліковуються на рахунках власного капіталу, встановлюються терміни виконання зобов'язань підприємства перед власниками, реальність часток засновників у статутному капіталі. При цьому можуть бути виявлені факти, коли внеском до статутного капіталу є основні засоби, виробничі запаси, непридатні для використання (неякісні, несправні), і нематеріальні активи, що не мають практичної цінності.

Бланки суворого обліку Під час проведення інвентаризації бланків суворого обліку інвентаризаційній комісії необхідно перевірити фактичну наявність, підрахувати їх вартість (за номінальною або фактичною собівартістю), встановити правильність оформлення бланків (наявність на них необхідних реквізитів).

Інвентаризації

Послідовність визначення, регулювання та відображення результатів інвентаризаційного процесу повинна бути наступною (рис. 30.3).

Рис. 30.3. Визначення, регулювання та відображення результатів інвентаризації

Результати проведеної інвентаризації можна визначити лише за порівняльними відомостями, що складаються в бухгалтерії. В порівняльних відомостях відображаються підсумкові результати, які представляють собою розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів. Правильність виявлених розбіжностей залежить від якості тих показників (за даними обліку і за даними описів), які необхідно порівняти. До початку роботи з порівняння цієї інформації в порівняльних відомостях (до визначення результатів інвентаризації) працівники бухгалтерії підприємства повинні провести ретельну перевірку вихідних даних. В облікових даних залишки повинні бути виведені по всіх поданих прибутково-видаткових документах на дату інвентаризації (навіть якщо це і не на останній день місяця). Порівняльні відомості можуть бути складені як з використанням засобів обчислювальної та іншої оргтехніки, так і вручну. Після складання порівняльних відомостей їх підписують всі члени інвентаризаційної комісії, працівники бухгалтерії, які вносили до порівняльних відомостей облікові дані. На порівняльній відомості матеріально відповідальна особа робить такий запис: "З виведеними результатами інвентаризації згоден". Відмова матеріально відповідальної особи, у якої була виявлена недостача, підписати результати інвентаризації, оформлюється спеціальним приписом за підписом усіх членів інвентаризаційної комісії та осіб, що були при цьому присутні.

Податковий облік У податковому обліку справедлива вартість безоплатно отриманого об'єкта основних засобів включається до валового доходу. Податкова амортизація на цю вартість не нараховується і балансова вартість групи 1 не збільшується. У податковому обліку при виведенні з експлуатації об'єкта групи 2 унаслідок розкрадання або за самостійним рішенням платника податків балансова вартість групи не змінюється. Якщо основні засоби ліквідуються за самостійним рішенням платника податків, можливі два варіанти: така операція прирівнюється до поставки основних засобів за звичайними цінами і є об'єктом обкладення ПДВ; податкові зобов'язання з ПДВ не нараховуються, якщо підприємство подасть до податкового органу відповідний документ про вимушене списання об'єкта. Як правило, це акт на списання основних фондів, а також висновок експертної комісії про те, що такий об'єкт неможливо використовувати в майбутньому за первинним призначенням. Якщо списуються викрадені основні фонди підприємству, щоб не нараховувати ПДВ, необхідно довести факт розкрадання відповідними підтверджуючими документами органів МВС. Причинами виникнення лишків товарно-матеріальних цінностей можуть бути наступні обставини: – списано більше товарно-матеріальних цінностей, ніж фактично реалізовано, або списано двічі. Це означає, що до валових витрат потрапила сума більша за ту, яка фактично витрачена. У зв'язку з цим необхідно виправити помилку (відкоригувати валові витрати) за той період, коли її було допущено, - подати уточнюючу декларацію або відобразити помилку зі знаком "-" у поточній декларації та сплатити штраф;

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 662; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.216.174 (0.098 с.) |