Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 25 Формування та облік доходів і фінансових результатів заСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

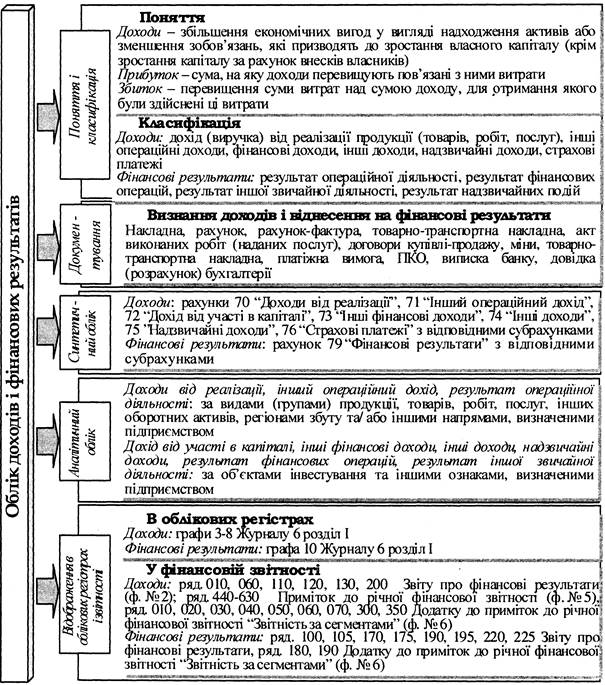

Лекція 25 Формування та облік доходів і фінансових результатів за Видами діяльності Мета вивчення Після вивчення лекції 25 студент повинен знати: – класифікацію доходів і фінансових результатів; – перелік субрахунків для обліку доходів і фінансових результатів та розрізи аналітики до рахунків доходів і фінансових результатів; – первинні документи для обліку доходів і фінансових результатів; – інформацію, яку потрібно надавати управлінцям щодо доходів і фінансових результатів Після вивчення лекції 25 студент повинен вміти: – класифікувати доходи та фінансові результати; – характеризувати об'єкти, які обліковуються на рахунках доходів і фінансових результатів; – складати первинні документи з обліку доходів і фінансових результатів; – формулювати кореспонденції рахунків за рахунками доходів і фінансових результатів У лекції розглядаються наступні питання: 25.1. Облік доходів від звичайної діяльності 25.1.1. Облік доходів від реалізації продукції (товарів, робіт, послуг) 25.1.2. Облік інших операційних доходів 25.1.3. Облік доходів від фінансової діяльності 25.1.4. Облік доходів, які виникають у ході інвестиційної діяльності 25.2. Облік доходів від надзвичайної діяльності 25.3. Облік фінансових результатів діяльності 25.3.1. Облік результатів звичайної діяльності 25.3.2. Облік результатів надзвичайної діяльності 25.4. Облік використання прибутку підприємства

Етапи та загальний порядок ведення бухгалтерського обліку доходів і фінансових результатів наведено на рис. 25.1.

Рис. 25.1. Загальна схема бухгалтерського обліку доходів і фінансових результатів

Облік доходів від звичайної діяльності Облік інших операційних доходів Склад інших операційних доходів У складі інших операційних доходів відображаються всі інші доходи, не пов'язані з реалізацією продукції (товарів, робіт, послуг): – дохід від реалізації іноземної валюти; – дохід від реалізації інших оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо); – дохід від операційної оренди активів; – дохід від операційної курсової різниці; – пені, штрафи, неустойки, визнані боржником або щодо яких отримано рішення судових органів про їх стягнення; – доходи від відшкодування раніше списаних активів; – дохід від списання кредиторської заборгованості, яка виникла в ході операційного циклу після закінчення строку позовної давності; – дохід від безоплатно одержаних оборотних активів; – інші доходи від операційної діяльності.

Облік доходів від фінансової діяльності Склад доходів від фінансової діяльності Основними видами доходів, які належать до фінансової діяльності, є: – доходи від інвестицій в асоційовані, спільні та дочірні підприємства; – дивіденди одержані; – відсотки одержані; – інші доходи від фінансових операцій. З названими доходами тісно пов'язані такі поняття як метод участі в капіталі та асоційоване підприємство. Метод участі в капіталі - метод обліку інвестицій, який передбачає збільшення або зменшення балансової вартості інвестицій відповідно на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування. Асоційоване підприємство - підприємство, в якому інвестору належить блокувальний пакет акцій (більш як 25 % акцій) і яке не є дочірнім або спільним підприємством інвестора. Облік доходів, які виникають у ході інвестиційної діяльності Облік результатів звичайної діяльності Методика визначення та облік фінансових результатів від операційної Діяльності Фінансовий результат - це прибуток (збиток) від конкретного виду діяльності (виробничої, надання послуг або торговельної), який визначається як алгебраїчна сума валового прибутку (збитку), інших операційних доходів, адміністративних витрат і витрат на збут відповідного виду діяльності та інших операційних витрат. Для визначення прибутку (збитку) від операційної діяльності здійснюються наступні записи (табл. 25.15).

Таблиця 25.15. Журнал реєстрації господарських операцій

Після наведених вище записів на рахунку 791 "Результат операційної діяльності" буде визначено результат операційної діяльності - прибуток або збиток.

Діяльності Прибуток або збиток від фінансової діяльності підприємства визначається на субрахунку 792 "Результат фінансових операцій". За кредитом субрахунку 792 "Результат фінансових операцій" відображається списання суми доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капіталі". Схему відображення у бухгалтерському обліку доходів, витрат фінансової діяльності підприємства та визначення фінансового результату, наведено на рис. 25.4. 792 "Результат фінансових операцій"

Рис. 25.4. Схема відображення у бухгалтерському обліку результатів від фінансових операцій

Лекція 25 Формування та облік доходів і фінансових результатів за Видами діяльності Мета вивчення Після вивчення лекції 25 студент повинен знати: – класифікацію доходів і фінансових результатів; – перелік субрахунків для обліку доходів і фінансових результатів та розрізи аналітики до рахунків доходів і фінансових результатів; – первинні документи для обліку доходів і фінансових результатів; – інформацію, яку потрібно надавати управлінцям щодо доходів і фінансових результатів Після вивчення лекції 25 студент повинен вміти: – класифікувати доходи та фінансові результати; – характеризувати об'єкти, які обліковуються на рахунках доходів і фінансових результатів; – складати первинні документи з обліку доходів і фінансових результатів; – формулювати кореспонденції рахунків за рахунками доходів і фінансових результатів У лекції розглядаються наступні питання: 25.1. Облік доходів від звичайної діяльності 25.1.1. Облік доходів від реалізації продукції (товарів, робіт, послуг) 25.1.2. Облік інших операційних доходів 25.1.3. Облік доходів від фінансової діяльності 25.1.4. Облік доходів, які виникають у ході інвестиційної діяльності 25.2. Облік доходів від надзвичайної діяльності 25.3. Облік фінансових результатів діяльності 25.3.1. Облік результатів звичайної діяльності 25.3.2. Облік результатів надзвичайної діяльності 25.4. Облік використання прибутку підприємства

Етапи та загальний порядок ведення бухгалтерського обліку доходів і фінансових результатів наведено на рис. 25.1.

Рис. 25.1. Загальна схема бухгалтерського обліку доходів і фінансових результатів

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 500; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.90.236 (0.008 с.) |